Gracias!!! Lo merecen!!! (al menos los dos primeros, voy por el tercero IndexVille y el Cost#1 Due Dilligence)

1 me gusta

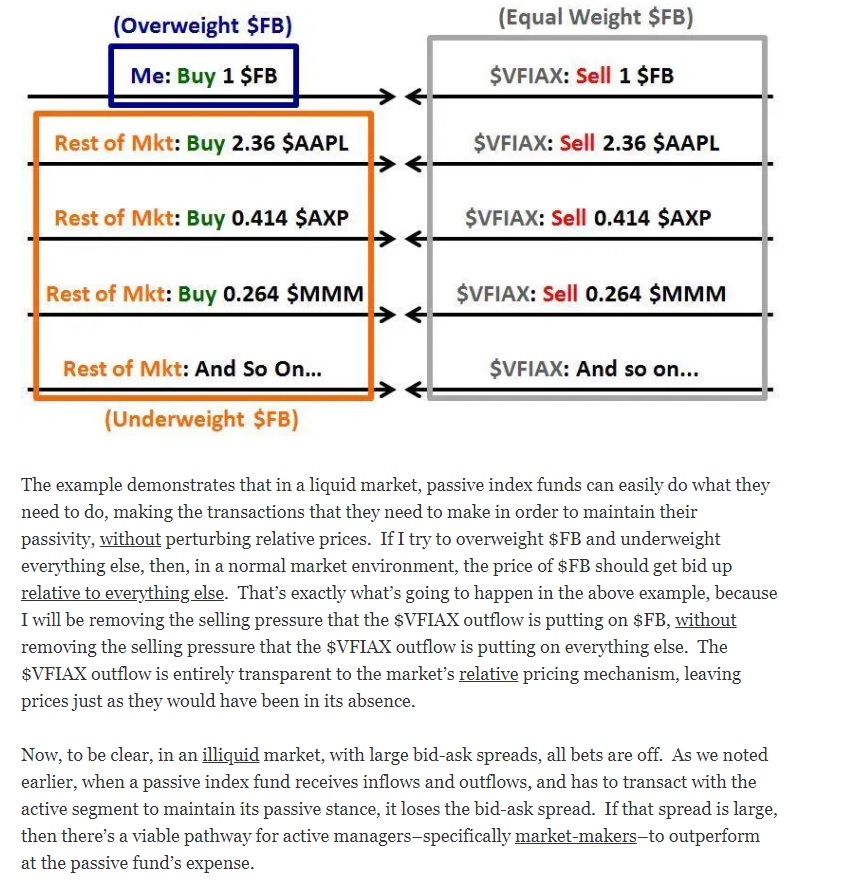

Los segmentos activo y pasivo del mercado obtienen, de manera agregada, retornos brutos idénticos porque ambos poseen, de manera agregada, el mismo portfolio.

Los papers que enlaza @Helm son brutales. Para imprimir, subrayar y fanfarronear en Twitter. No estoy pensando en nadie.

2 Me gusta

Excelente recopilación de artículos, me he leído el primero y me gusta el concepto de selección natural darwiniana que hace de los gestores activos a medida que la gestión pasiva crece.

Aquellos que no aportan alpha (en España tenemos unos cuantos) terminan desapareciendo por el auge de la gestión pasiva y los precios son mayormente establecidos por el resto de la gestión activa que es una selección de los mejores gestores.

3 Me gusta

Es genial ha decido comerciar sin hacerlo, a mi me deja impresionado y lo digo en serio: “because the passive segment has decided to stay passive, i.e., to not trade.”

A partir de ahí, que lo lea otro.

Queda claro que usted no está a favor de la gestión pasiva pero francamente la frase que ha extraído diría que va en contra de su argumento.

Está más que demostrado que prácticamente todo el volumen de negociación de acciones (trading) se hace por parte de la gestión activa por lo que la pasiva efectivamente permanece pasiva.

4 Me gusta

Hola,

Usted que es un hombre de ciencia sabrá que los modelos que pretenden capturar la realidad se construyen por capas de complejidad creciente. Si hubiera leído un poco más, habría llegado al punto donde se permite la entrada y salida de flujos a la clase de activo:

Saludos

11 Me gusta

Está demostrado que ese argumento se repite porque debe de venir en la biblia del inversor pasivo, pero realmente cómo entonces se compra y se vende tal y como dice la frase, además que no todo es comprar y vender, hay más, estar en el mercado es cosa de todos menos del que imagina que no está y se queda fuera ¿pero realmente queda fuera?

Vivo sin vivir en mí, /… /Vivo ya fuera de mi/…

https://es.m.wikisource.org/wiki/Vivo_sin_vivir_en_mí

Es que ahí está el error, en intentar modelar un mercado, cosa imposible a mi entender, pues el nivel de incertidumbre hace que cualquier argumento matemático sea falaz, así es como pienso, hay muchas cosas en los mercados que no son matemáticas. Kostolany dijo aquello de en bolsa 2+2=5-1 y creo que el amigo Kostolany se quedó muy corto en su igualdad, pero supongo que lo hizo para que le entendiera todo el mundo.