Hagamos un ejercicio comparativo y odioso, antes de que este 2017 se nos vaya, y con él la posibilidad de comparar a largo plazo o a 10 años, la bajada que tuvo lugar justo a finales de ese año. Y ver como se tragaron los diferentes tipos de inversión aquella cuesta abajo y sin frenos que duraría todo 2008.

Evaluando los fondos que llevo en cartera (unos 35), estoy evaluando los que están en máximos históricos (hay de todo tipo y color  ). Y como no, los fondos de Renta Fija salen a relucir en fechas de volatilidad.

). Y como no, los fondos de Renta Fija salen a relucir en fechas de volatilidad.

Siempre tuve presente el M&G Optimal Income, pero hasta que no tuve “necesidad” de resguardo, no había invertido en él. Hace años es parte de mi cartera.

Puesto es que es un fondo muy seguido, voy a dejarlo de refencia mientras evaluamos estos 10 años a ciertos tipo/fondos de inversión.

La Renta Fija, es muy denostada por todos los inversores de Renta Variable, criticando su baja posibilidad de enfrentar una inflación muy fuerte y el riesgo de impago.

Como hace años me comento @charleslogan (Gustavo Teruel), si en Renta Variable miramos los números de una empresa para tener certeza de su viabilidad, cuando esa empresa emite un bono por una rentabilidad aceptable, tendremos que tener la misma o incluso mejor certeza por el menor riesgo/volatilidad que asumimos.

Y nadie comenta que una inversión de una persona que hubiera vivido en España en sus años de mayor inflación, invertida en el bono americano, no le habría ido nada mal.

Vayamos paso a paso y con gráficos para no aburrir al personal con tanta letra:

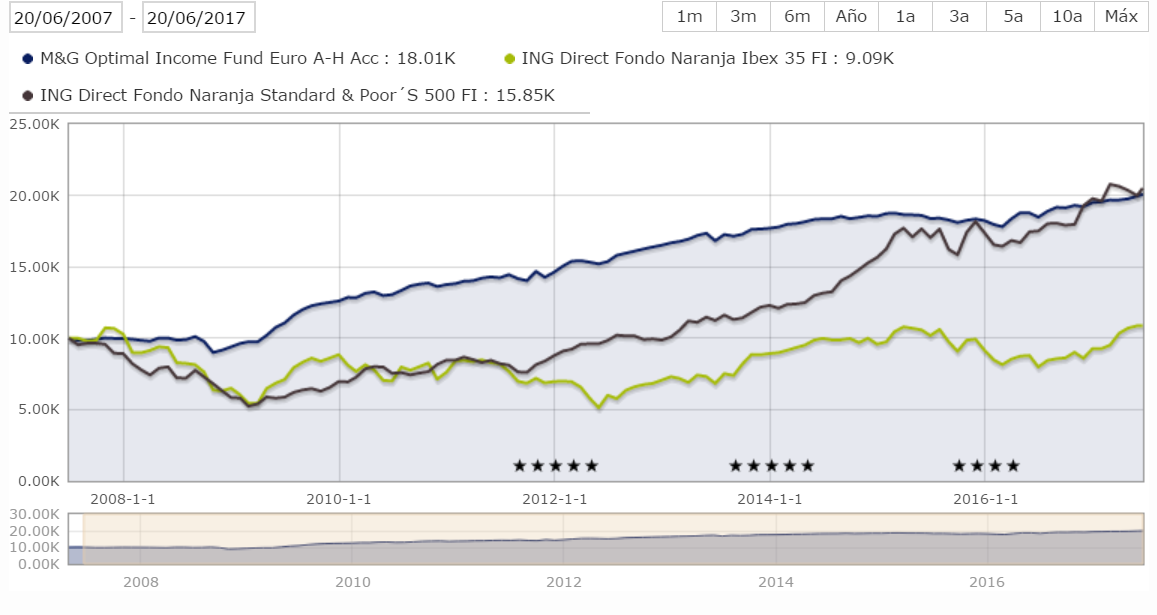

Inversión en INDICES: Doméstico (IBEX y el más amplio del mundo SP500) bajo los fondos de ING Direct.

A la vista del gráfico conclusiones rápidas y superficiales:

- Lo doméstico tiene el problema cíclico, igual sube más que se puede huncir (Bancos y Constructoras/Inmobiliarias en el IBEX, MM.PP en otros índices, etc).

- El IBEX se queda en comido por servido desde máximos después de 10 años (que no en inversión recurrente), y el SP500 dobla con menos volatilidad (no está cubierta la divisa $). 5 años para recuperar los máximos.

- M&G, ha sido igual de rentable que el SP500, siendo prácticamente una línea recta.

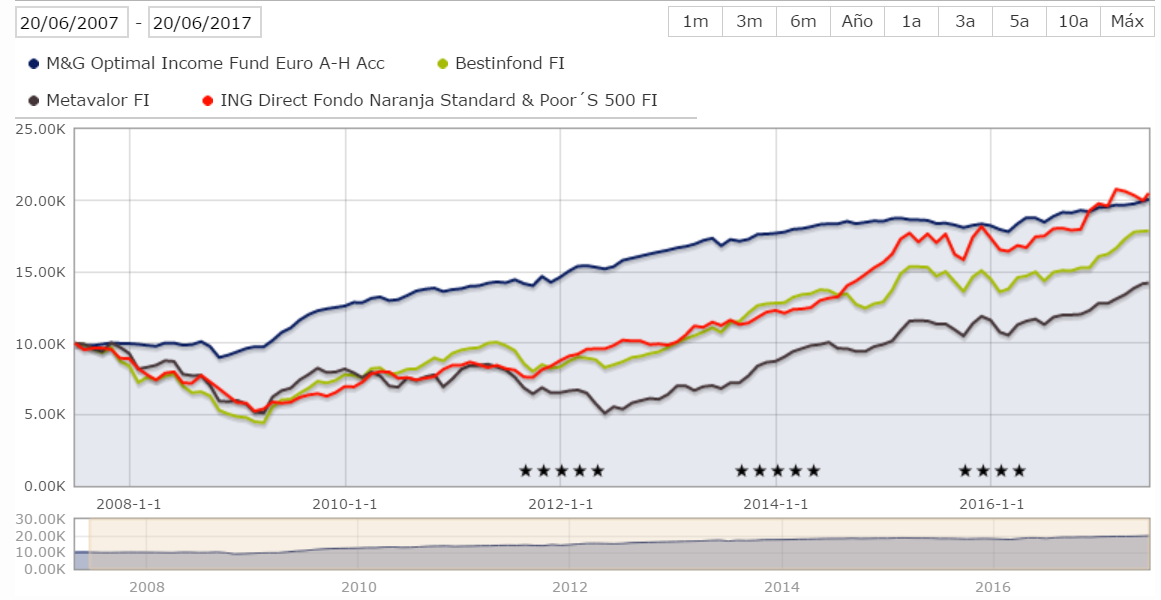

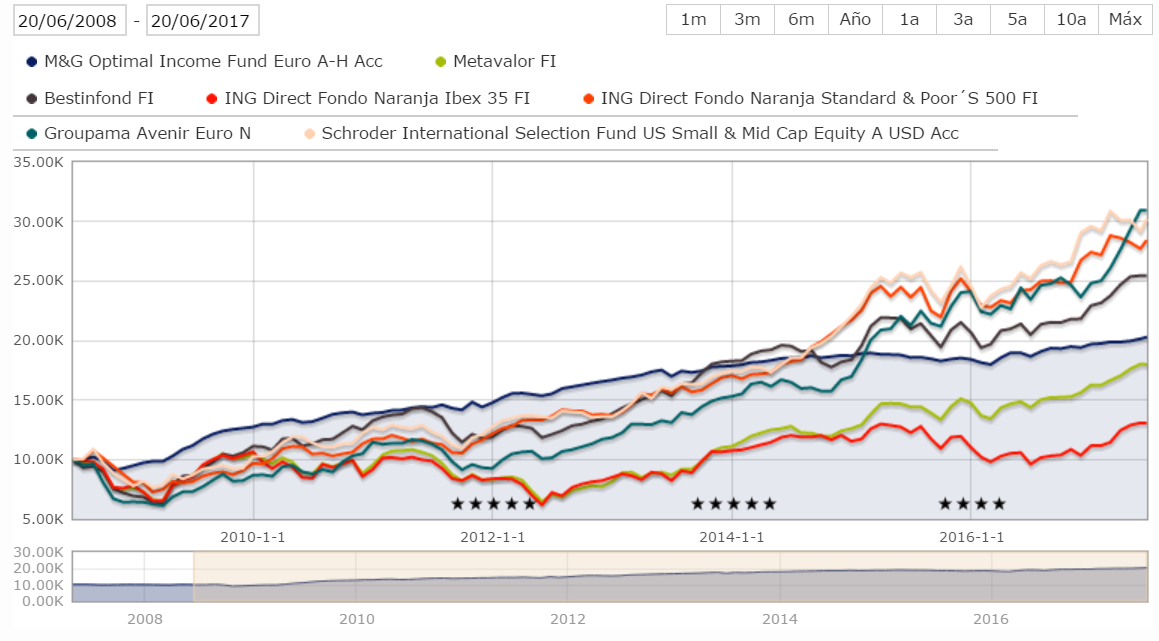

Vamos a introducir ahora algún fondo Value que lleve 10 años en mercado. Dejamos como Referncia M&G Optimal Income, y el SP500 como referencia mundial (y consejo de Warren Buffet a cualquier inversor que “no entienda de números y cuentas empresariales”).

He puesto dos casas famosas de inversión, (podrían poner Belgravia, Gesconsult, Cartesio o cualquier buen fondo conocido, creo están todos por el estilo y ninguno creo que supere Bestinfond en ese plazo).

Conclusiones superficiales:

- SP500 y M&G siguen batiendo en ese plazo al resto.

- M&G con un drawdown máximo del 10% recuperado en unos meses, mientras que en RV fue de más del 50% necesitando 4, 5 o más de 6 años para volver a máximos (siempre teniendo en cuenta en inversión no recurrente y que se comenzase un inversor con todo su capital justo hace 10 años, que ya es mala suerte, o mala cabeza…).

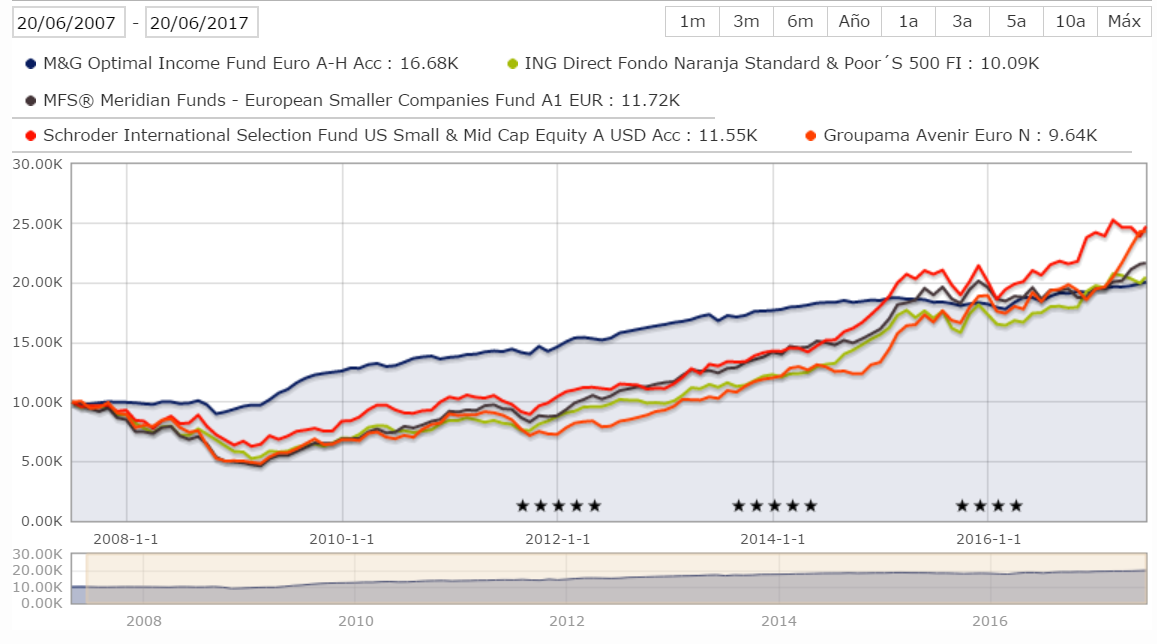

Vayamos ahora a comparar con fondos de inversión llamados “de pequeñas capitalización” Small y Mid Comp, etc (un ámbito tan amplio del que podemos ir de empresas sin casi liquidez a otras que pueden ser pequeñas en USA y que aquí estarían en el IBEX…).

Pongo tres fondos Small que llevo en cartera. Curiosamente el ganador lo tengo en estima porque de casualidad entré en él en 2009 en el mes de mínimos de ese año y del mercado bajista.

Conclusiones superficiales:

- Todos los fondos están por encima del SP500 y no parecen tener una volatilidad mucho mayor, alguno incluso bastante menor.

- Están por encima de M&G, pero obviamente son cosas diferentes.

- La conclusión final dará para otro post, en el que comentaré porque mi cartera cada vez añade mas el tandem (Value + SmallMidCaps).

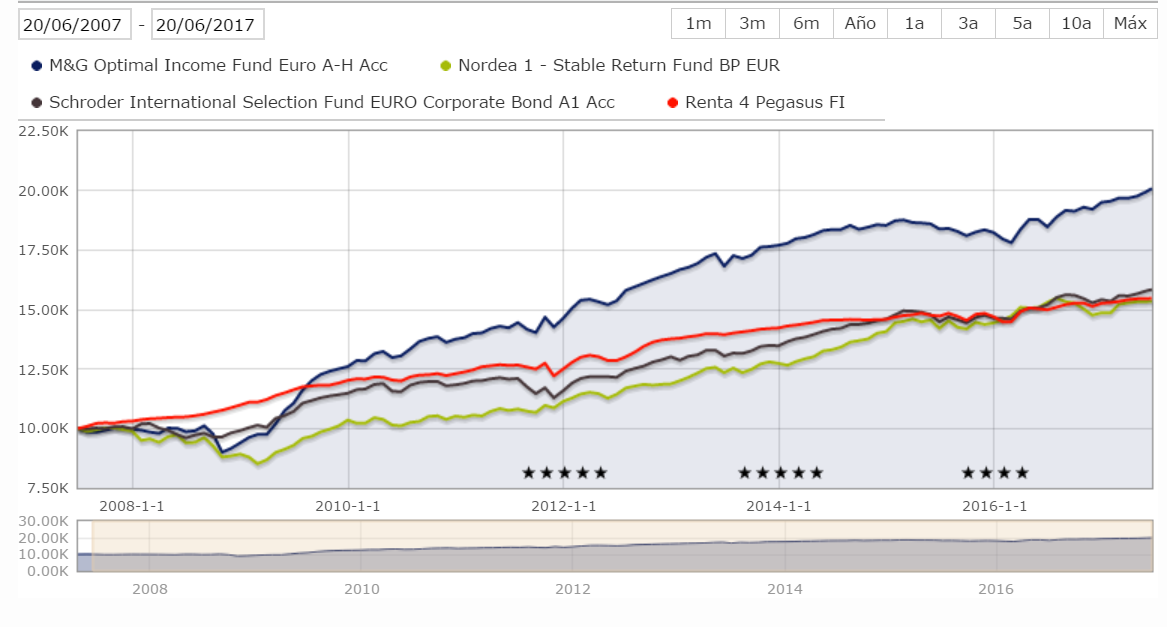

Voy a comparar los fondos que llevo en cartera que se supone son de RF con volatilidad lo suficientemente contenida, con el objetivo de contener la volatidad total de la cartera y de tratar de crecer o sacar algo a la inflación si es posible.

Son fondos de sobra conocidos de Nordea, R4, Schroder…

Conclusiones rápidas y superficiales.

- En 10 años todos terminan en el mismo sitio y hacen su función todos superan al IBEX, y están al nivel de muchos fondos renombrados de Renta Variable.

- R4 Pegasus ha cumplido con una volatilidad/rentabilidad/riesgo más que aceptable.

- M&G, se descubre como un acierto total para cualquier inversor estos años pasados.

Y ahora dejen que ponga un gráfico con muchos fondos (quizás difícil de discernir entre tanto color), y comparar en vez desde hace 10 años, desde 9… Para gusto de @agenjordi, maestro en explicar que los objetivos, plazos y rentabilidades de los fondos no debe tomarse a la ligera ni valorar según el momento emocional actual.

A 10 años:

A 9 años:

Saquen sus conclusiones .

Para mis objetivos y lo que necesito, creo que yo tengo las mías, digamos que los tiros irían por…

- Inversión recurrente, Value, Gestión Pasiva, Pequeñas compañías, cierta RF…