Buenos días Helm,

Muchísimas gracias, a la hora de comer le echo un vistazo y le comento.

Un saludo y mil gracias de nuevo.

Buenos días Helm,

Muchísimas gracias, a la hora de comer le echo un vistazo y le comento.

Un saludo y mil gracias de nuevo.

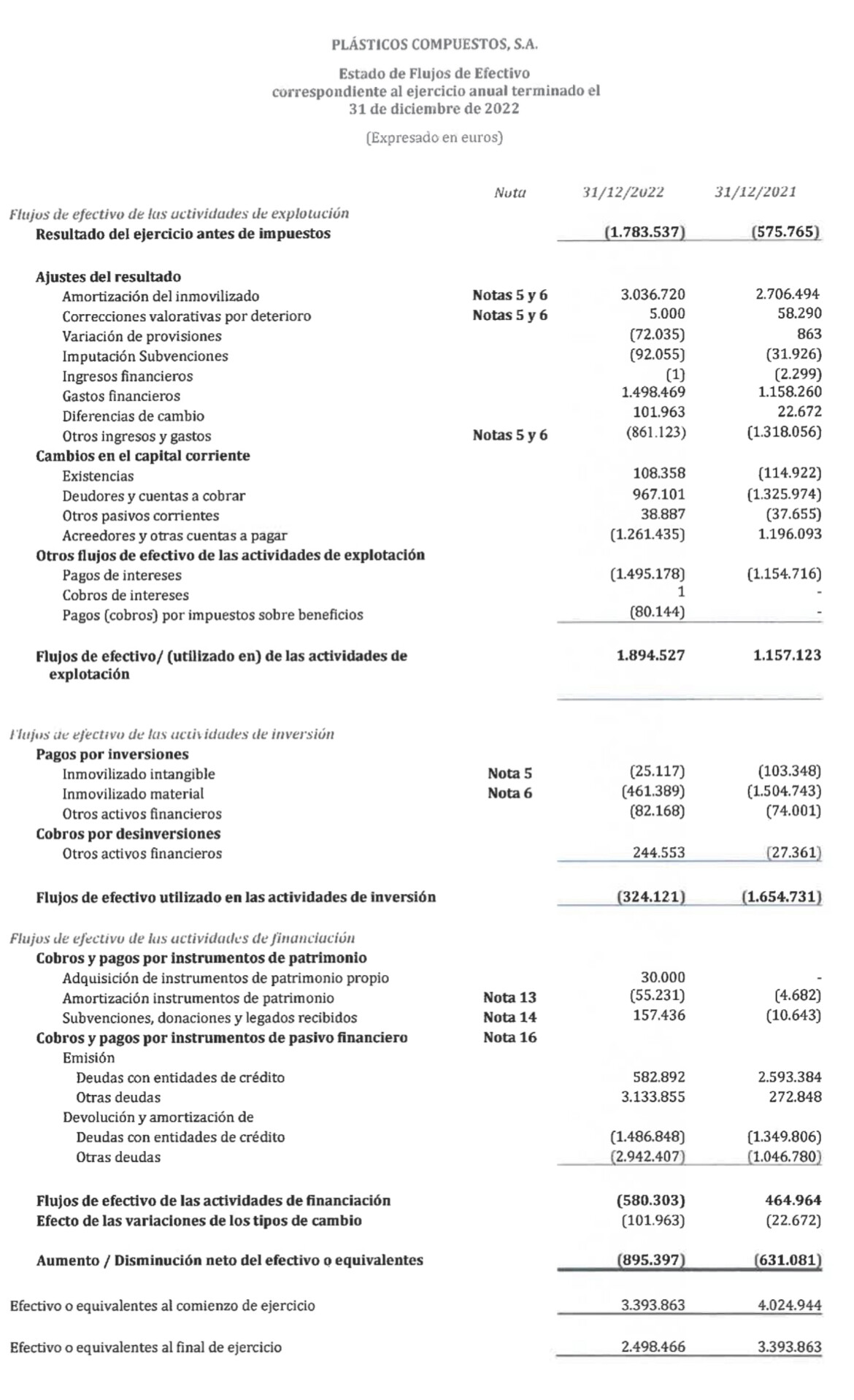

¿Alguien se anima a explicar cómo es posible la reducción de deuda neta en esta empresa de un año a otro si le paso los estados financieros?

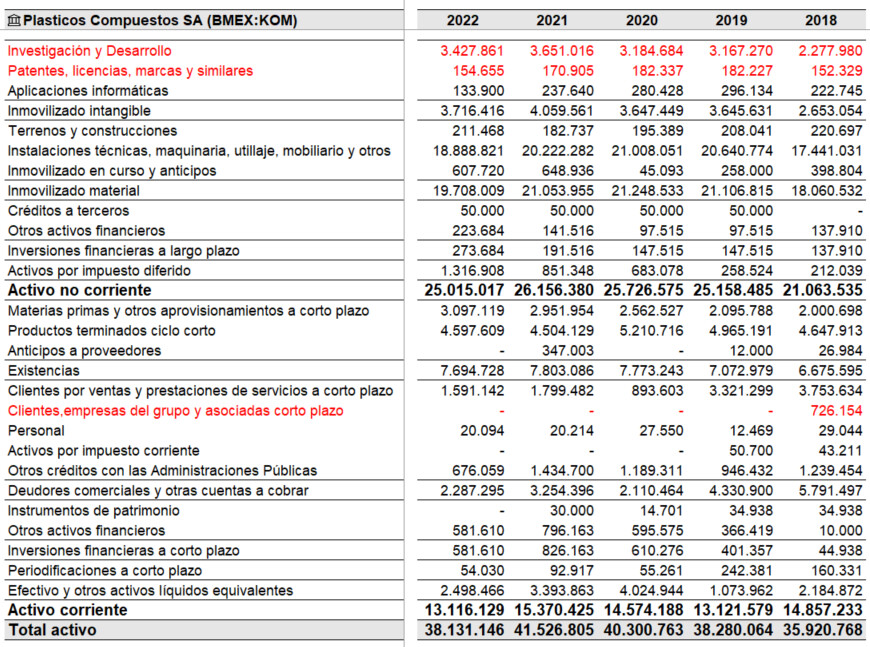

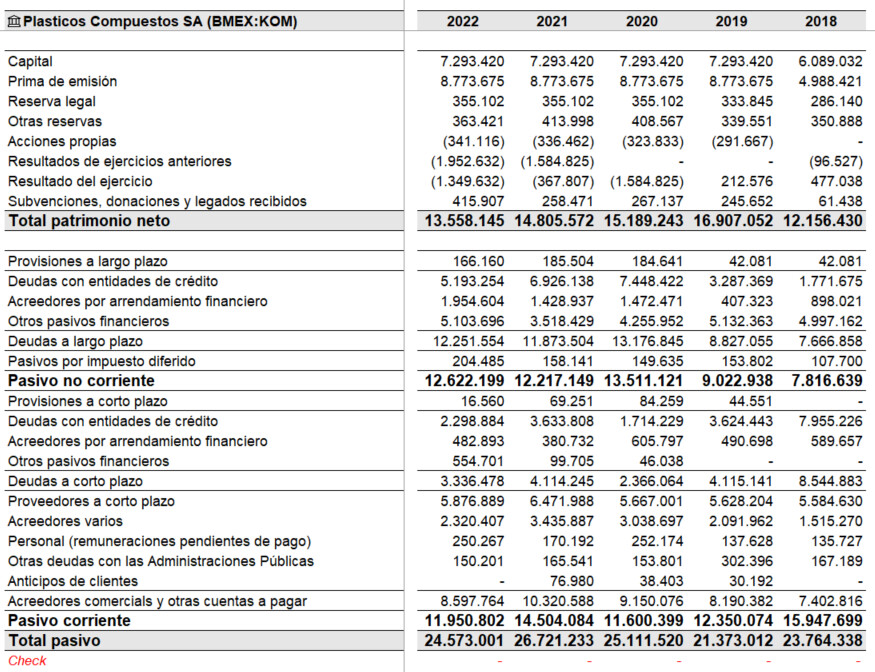

-Balance:

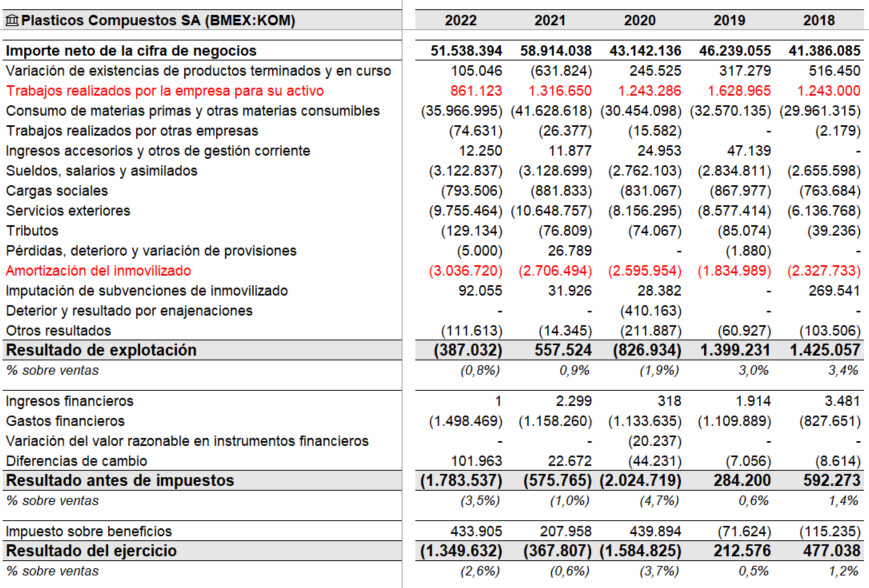

-Pérdidas y ganancias:

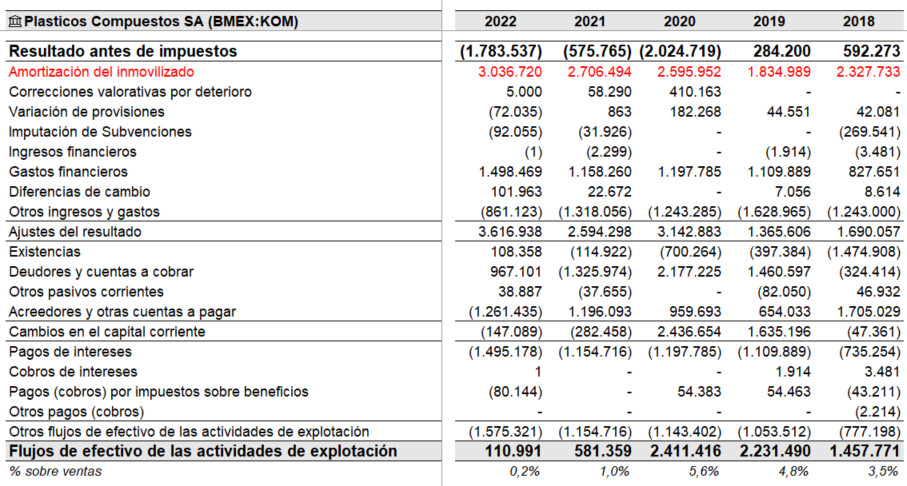

-Flujos de caja:

Si alguien quiere el Excel que me escriba por privado y se lo mando.

A ver si alguien de fuera del foro se anima

https://twitter.com/camacho1131/status/1666055600629841921?s=46

Aquí la web de la empresa donde publica sus cuentas:

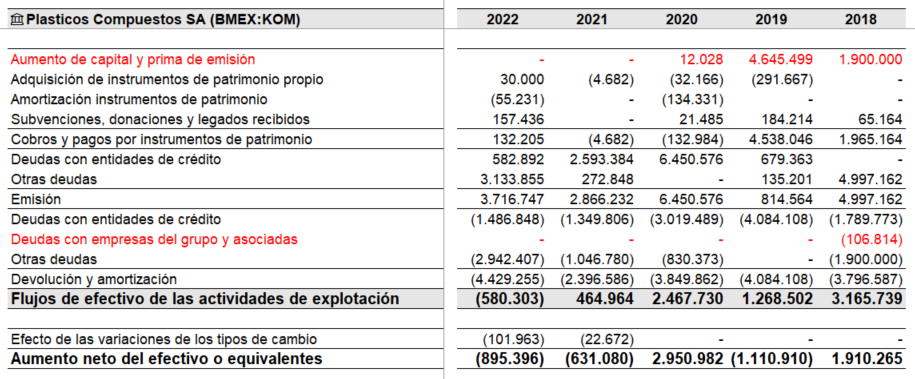

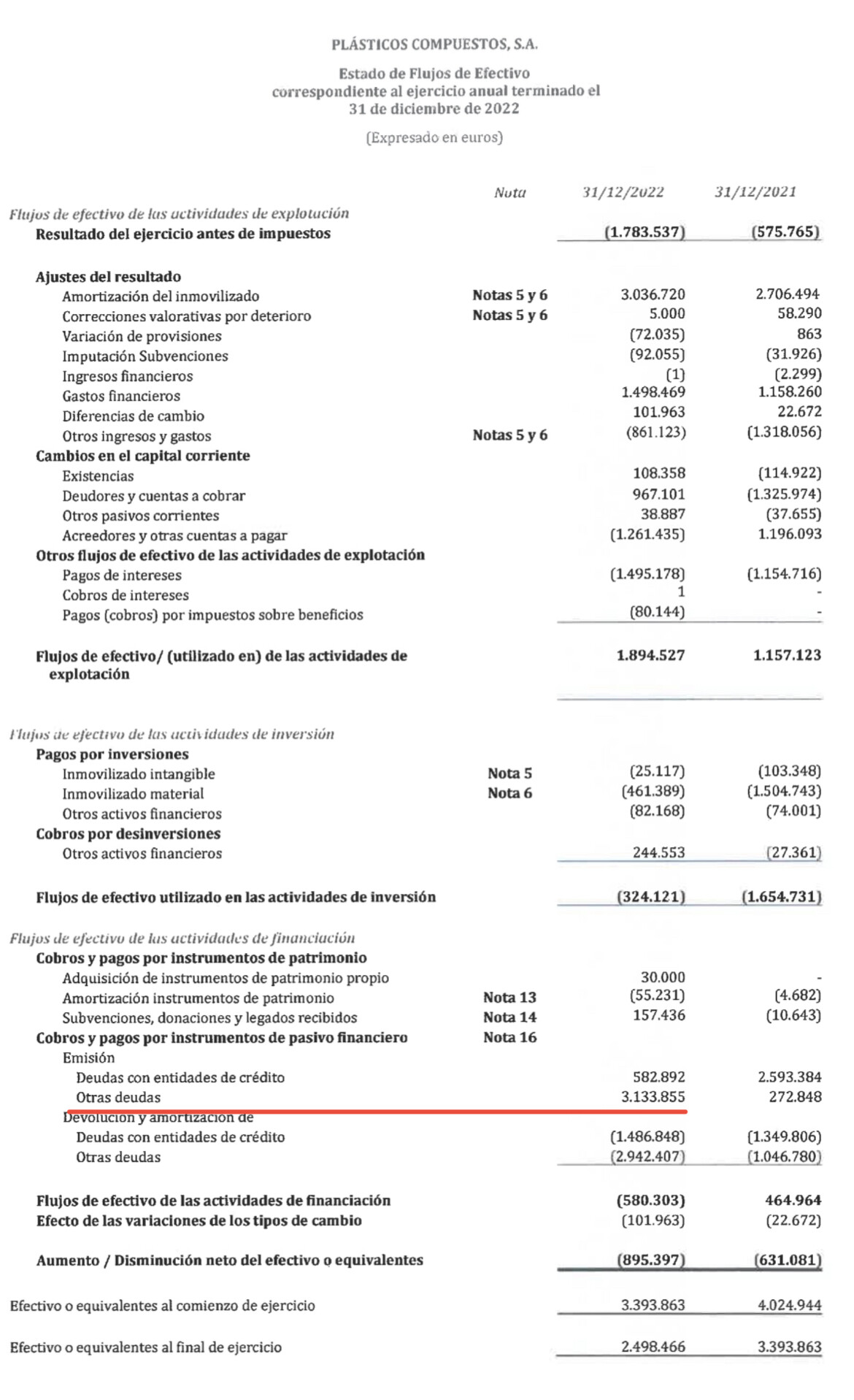

Han emitido 3.716.747€. (Flujos de caja/financiación)

Supongo ampliación de capital. Es la única posibilidad de donde pueden sacar el dinero.

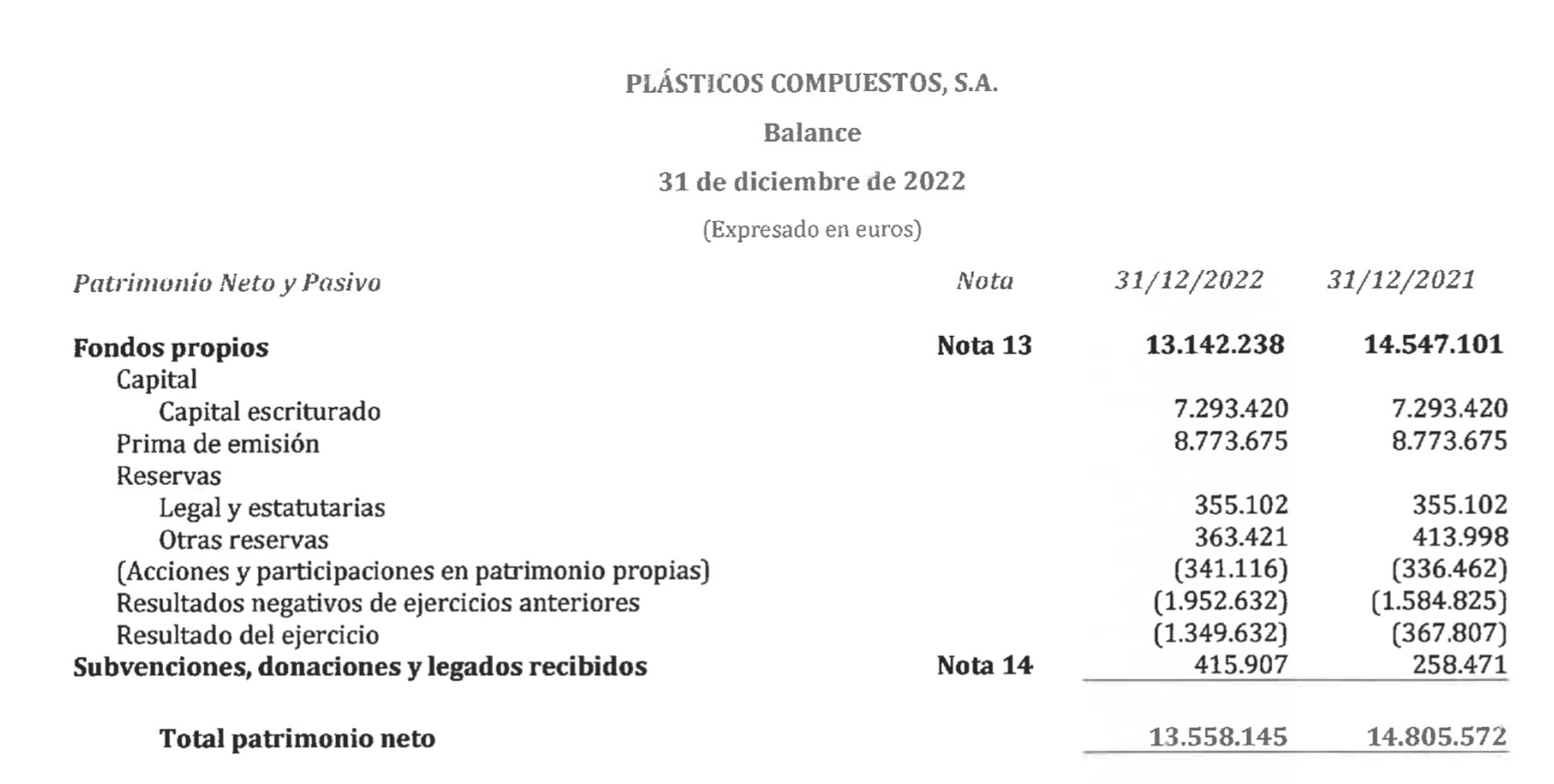

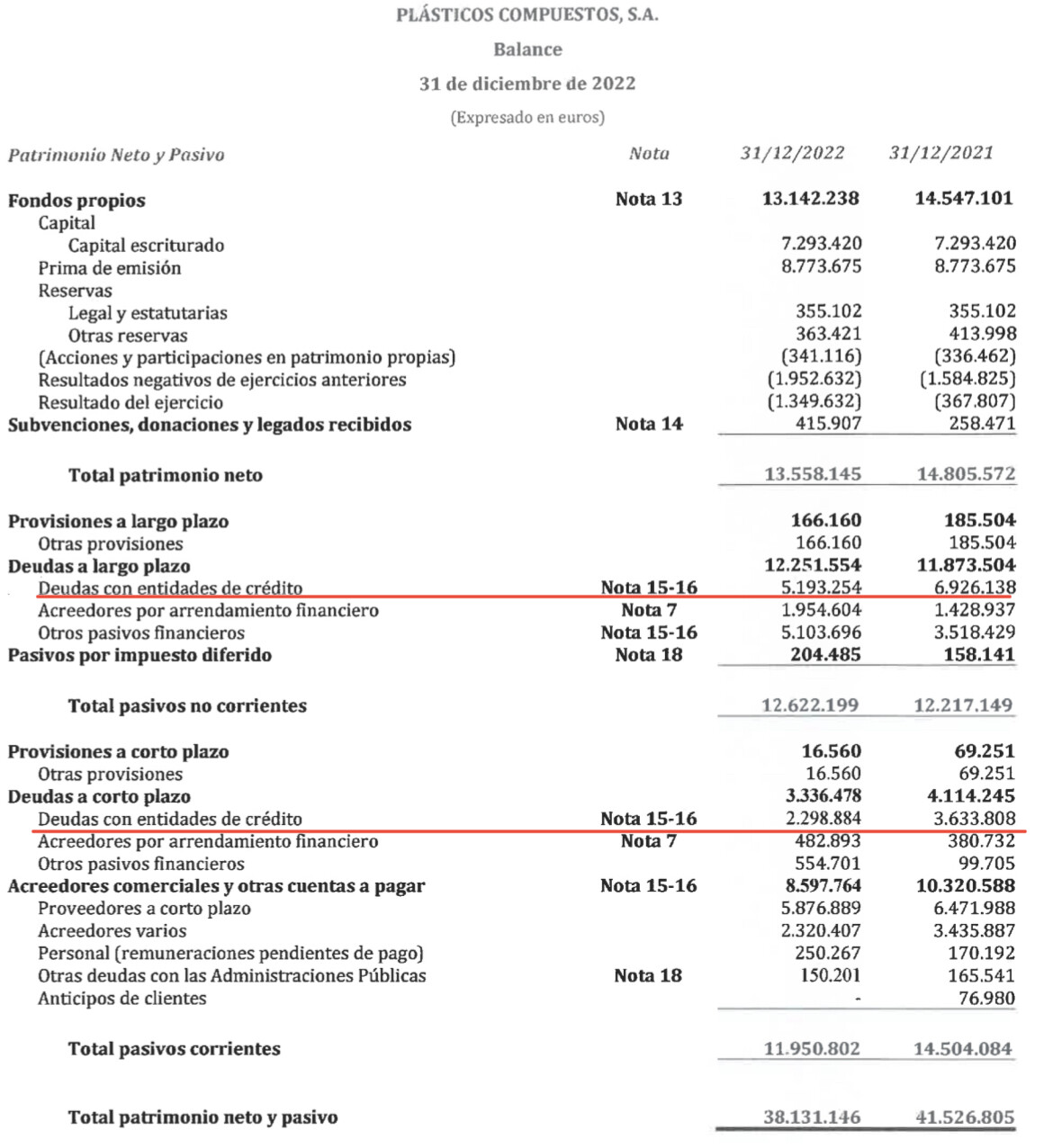

Aquí tiene el patrimonio neto 2022-2021

La prima de emisión estática, por lo que ampliación de capital descartada.

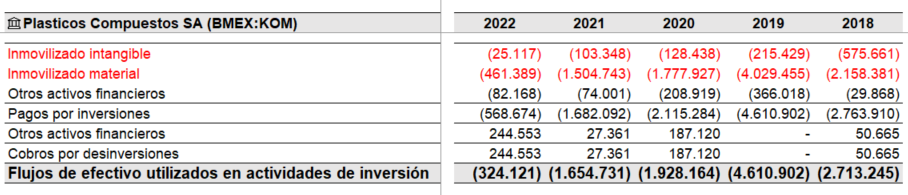

Aquí los flujos de caja.

Va por otro sitio el tema.

Venga vamos a despejar como los matemáticos la incógnita.

En el estado de flujos vemos lo siguiente:

¿Es esto deuda emitida o qué es?

Vamos al balance y vemos que en el epígrafe de deudas con entidades no ha habido variación:

Todo el que coge esos dos importes para calcular la deuda neta de la empresa, ¿qué se están perdiendo?

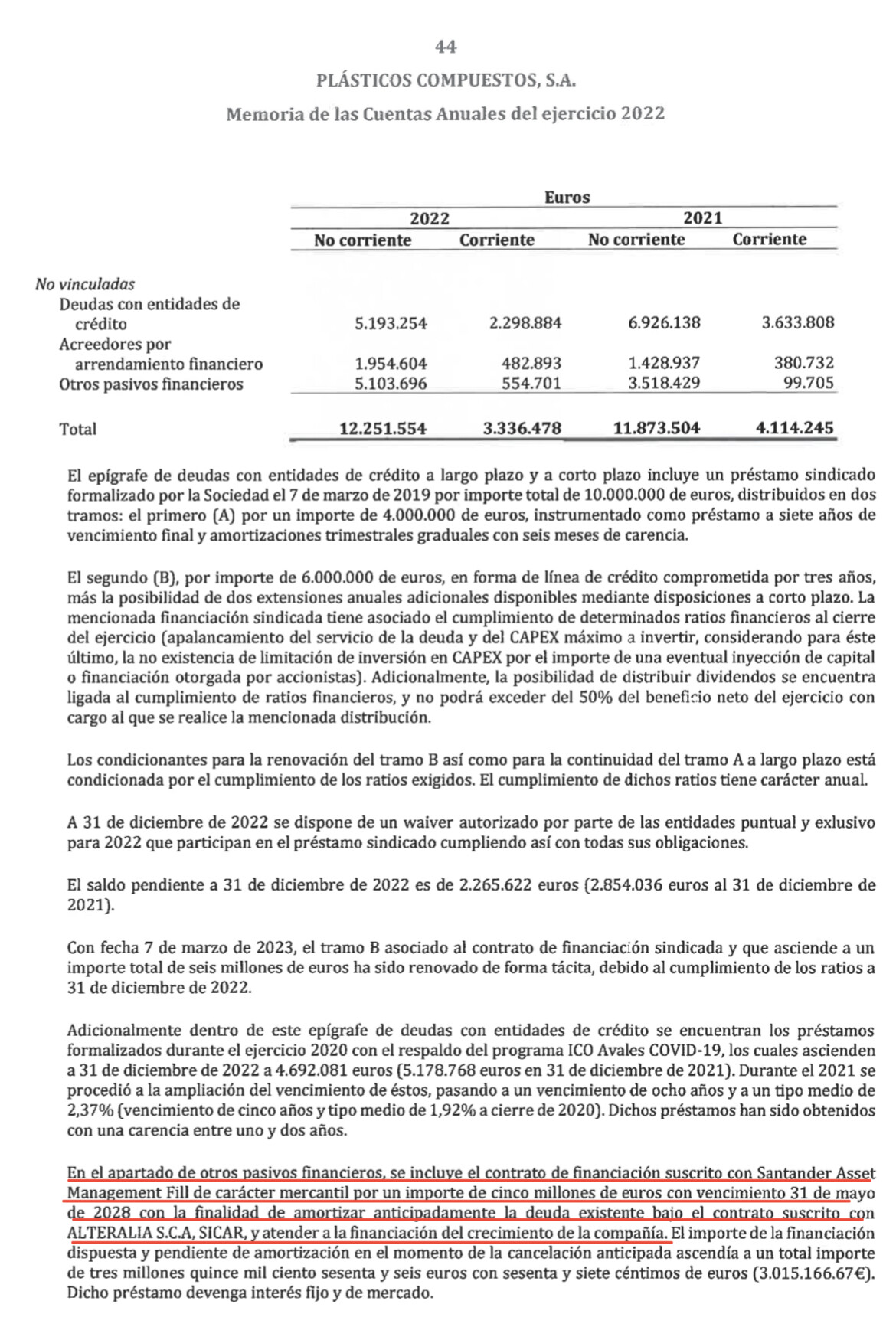

¿Qué es eso de otras deudas?

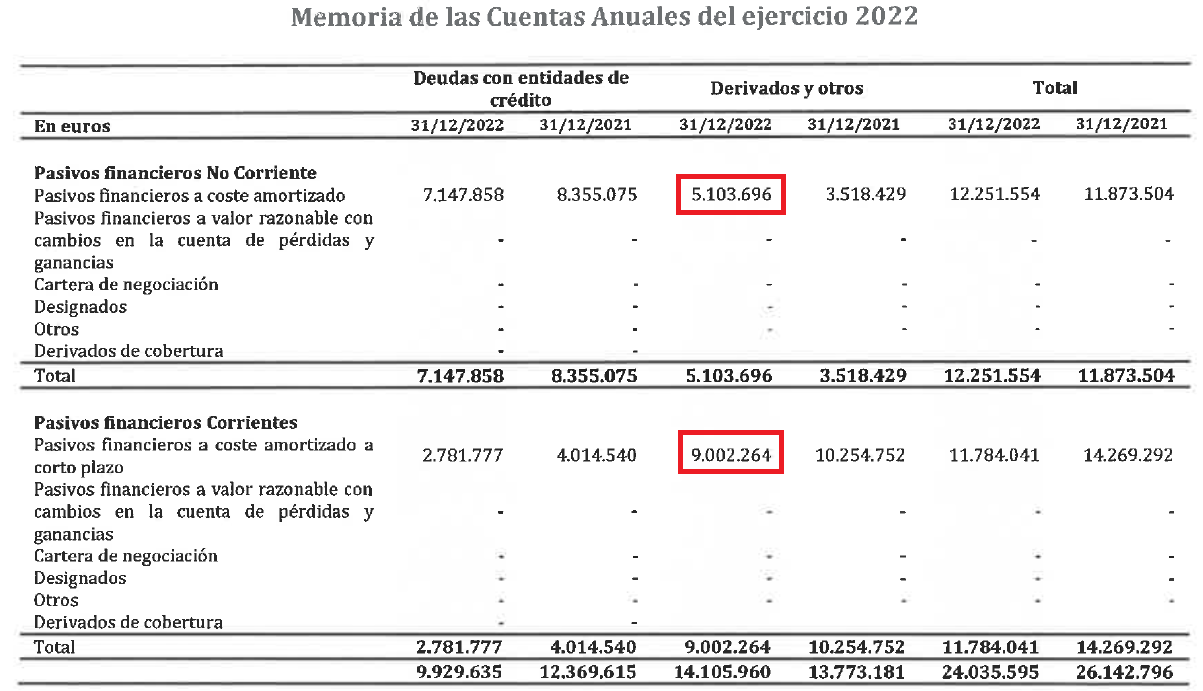

Vamos al epígrafe:

“Derivados y otros” y encima no ata ni con el importe del balance.

Siguen sin aclarar nada, ¿no?

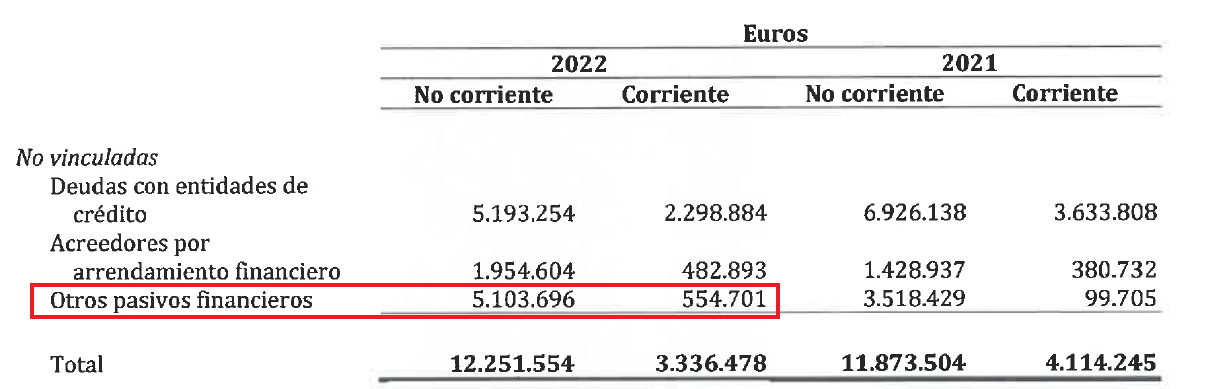

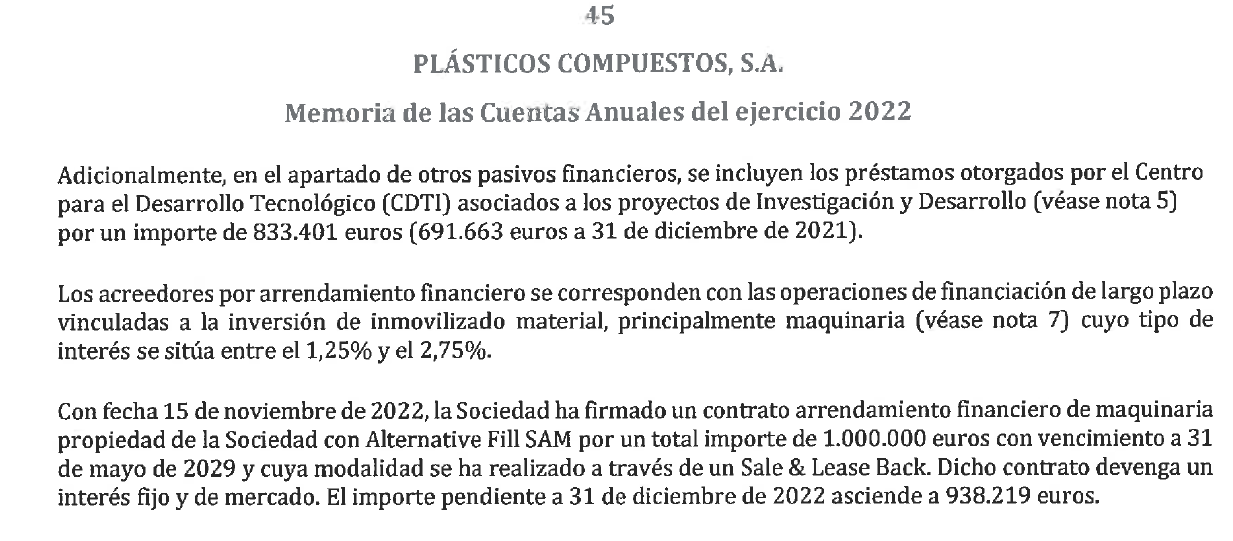

Profundizamos más y vamos a buscar alguna explicación para ver qué son esos “otros pasivos”.

Sorpresa!!

Moraleja:

Vayan a leer bien los epígrafes para ver qué es y qué no es deuda.

El que cogió el dato para hallar deuda neta sólo de la línea “deudas con entidades de crédito”, por no profundizar bien, se la ha comido.

¿Y los bancos se la habrán comido para ver si saltaron los covenants?

Aquí la deuda neta total:

Miren la diferencia.

¿Creen que se podría anticipar lo que vendría después?

Pasen y vean:

https://www.bmegrowth.es/docs/documentos/OtraInfRelevante/2023/05/05425_OtraInfRelev_20230514.pdf

¿Se viene ampliación?

Última cosa muy importante a mirar e intentar cuantificar:

Asegúrense de que comercian a precios justos,m porque es posible que el beneficio se acabe quedando en una de éstas, donde los socios mayoritarios de la cotizada tienen el 100% y no comparten con otros los mismos como es el caso de las cotizadas.

Hace ya muchos años, cuando cursaba mi ÑBA, recuerdo a mi profesor de Dirección General contar que había vivido en primera persona justamente esto de lo que usted avisa. Al poco de salir de la escuela de aeronáutica, fue contratado en un puesto de relativa responsabilidad en una empresa de la industria, o cotizada o con otros socios financieros que no se enteraban de la misa la mitad. Por otro lado estaban los socios mayoritarios, que eran a su vez 100% propietarios de la empresa que suministraba unos super equipos informáticos. El hombre este, que tenia background técnico, por lo visto no terminaba de ver el tema de los ordenadores. No recuerdo exactamente los detalles de la historia pero al final acabó resultando que los super equipos informáticos eran ordenadores normales con pegatinas chulas. La cosa terminó como el rosario de la aurora ![]()

Buenos días!

Técnicamente, las operaciones entre vinculadas deberían hacerse por valor de mercado. Otra cosa es que luego siempre se puede “tocar” un poco todo para que unos salgan ganando más que otros, ya que normalmente se tira del precio libre comparable y ya sabemos que esto no es una ciencia exacta.

En fin, que como pezqueñines hay cosas a las que siempre estaremos expuestos. Haremos bien en estar atentos a este tipo de prácticas pero siempre llega un punto en el que algo de fe tenemos que meter, o no invertiríamos en nada.

Un saludo!

Hay que tener fe y un buen margen de seguridad que compense los errores de fe.

Si que hace falta un buen grado de confianza en las empresas y en que la sociedad seguirá progresando y los negocios irán a mejor en general.

Esto en petit comité en +D les digo el motivo.

Recuerden siempre esto:

En empresas con declaración de ingresos y gastos en base a principio de devengo (grados de avances, aceptación y demás), miren siempre el estado de flujos y, fundamentalmente, las variaciones del capital de trabajo.

Me autocito:

“Los beneficios son una opinión, mientras que la caja es un hecho”.

¡Buen lunes y siéntense VIPs por estar en este foro ![]() !

!

¿Me aprueba el resumen a lo que comenta?

Añada a eso las stock options y los pagos por alquileres y listo ![]()

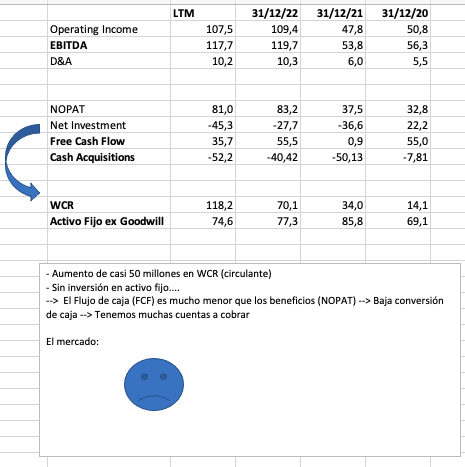

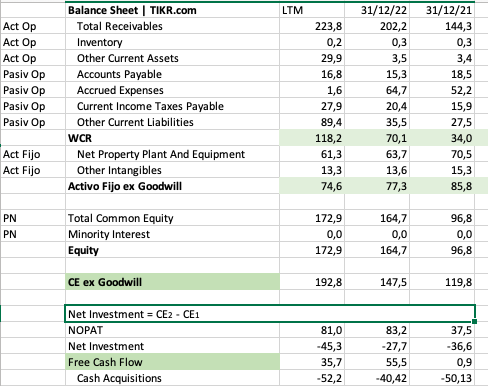

Estoy mirando el reporte anual 2022 de Nagarro y no veo de donde saca el Net Investment.

Tampoco el WCR. De este último tengo entendido que se calcula restando los pasivos corrientes a los activos corrientes, y me sale superior al suyo.

¿Sería tan amable de explicar ambas cosas para aprender, por favor? ¡Gracias de antemano!

No es lo mismo el working capital que el operating working capital.

No se le escapa una!

Por si le puede ayudar:

Explico el motivo de usar el balance “operativo”:

El balance que nos presentan las compañias por ley es el Balance financiero. Con él vemos las fuentes de finanzación de la empresa (pasivos) pero nos lo muestra de un modo “estático”, es decir, no nos aporta información sobre cómo financia la empresa su día a día.

Para analizar el funcionamiento “diario” de la empresa, es mucho más útil el reorganizar los rubros para obtener el Balance Económico. De este modo diferenciamos la financiación Operativa (la que se produce por proveedores, clientes, etc, etc) de la Financiación Bancaria. De este modo, podemos encontrarnos que aunque tengamos un pasivo gigantesco, la realidad sea que nos están financiando gratis nuestros proveedores, o al revés.

Seguro Camacho podrá expresarlo más facilmente jeje.

No quiero ser pesao, pero estas cosas les pasan a ustedes por “valorar por múltiplos de beneficios”. Escriban un modelo completo con los balances cuadrados y ya no va a haber duda de lo que fluye y lo que no. Alternativamente, si son perezosos como yo, estimen el flujo para la firma como la diferencia entre el NOPLAT y la variación de los activos netos/capital invertido. Si están ya forecasteando, los activos netos al final del siguiente período son función del crecimiento en ventas, el margen y la intensidad de capital, que son los drivers de valor que deberían ser inputs en el modelo.

Tienen alguna plantilla de excel para estos asuntos y que puedan compartir? ![]()

A lo mejor tengo alguna por ahí yo de hace mil años, pero la verdad es que no uso ese tipo de modelos para nada ![]() .

.

Salvo por trabajo que sí modelizo bien todo, a nivel de empresas cotizadas a invertir no me meto en esos berenjenales.

Más que nada porque o uno es insider o poco de valor va a aportar haciendo eso.

Mejor lo que hace @Helm , pero claro, antes uno tiene que entender lo que todo esto tiene detrás ![]()

Eso del NOPLAT no se lo he escuchado yo al Loco del dividendo.