Hay un aspecto importante que me gustaría señalar de esta empresa (y además creo en conciencia necesario decirlo): en mi opinión KHC está lejos de ser la inversión “conservadora” que en principio, se podría pensar al ser una gran multinacional de consumo estable muy conocida.

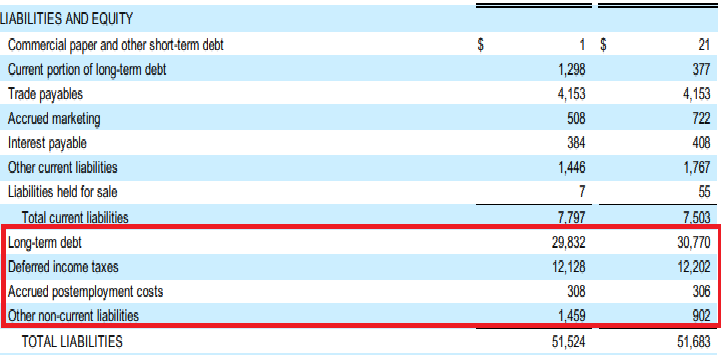

El motivo básicamente es que se trata de una empresa de unos 34B$ de capitalización con esto en balance (y posiblemente algo más fuera de balance):

Digo esto ya que estoy seguro de que inversores experimentados como @dblanco son conscientes del riesgo que asumen cuando se meten en una compañía así. Pues, en buena medida, estamos “jugando” la palanca de la deuda pero… puede que alguien menos experimentado, se sienta atraído por la empresa por ser una marca de consumo conocida y, un poco, por todo lo que estábamos hablando anteriormente sobre ella en el articulo acerca de su posición competitiva o de las amenazas (o no) a sus productos pero, en realidad, lo que estamos haciendo al invertir en KHC, dado su nivel de deuda, es apalancarnos sobre todo esto, con la más que probable magnificación (para bien/mal) de todo lo que suceda. Esto, en mi opinión se aleja bastante de lo que se supone invertir en una empresa estable de calidad (tipo B&H) como las que describe precisamente David en sus libros.

Digo todo esto ya que, sinceramente, no me gustaría que nadie se metiera en esto pensando que es lo que a mi juicio no es. Lógicamente, esto no es una recomendación de nada y yo no soy nadie para decirle a nadie en que invertir o no invertir. Es solo que necesitaba decirlo. Luego que cada uno valore los riesgos que está dispuesto a asumir y en que cuantía.

Por otra parte, hace nada QSR, otra empresa en la que está metida 3G (los chicos malos que llevan KHC o BUD) de la que he sido accionista hasta hace bien poco, ha publicado un movimiento peculiar:

"RBI also announced that HL1 17 LP has commenced an underwritten registered public offering of 20,000,000 common shares. HL1 17 LP expects to enter into a forward sale agreement with Morgan Stanley (the “forward counterparty”) with respect to 20,000,000 common shares. In connection with the forward sale agreement, the forward counterparty or its affiliates are expected to borrow and sell to the underwriter an aggregate of 20,000,000 common shares that will be delivered in this offering. HL1 17 LP is expected to physically settle the forward sale agreement by delivering to the forward counterparty the common shares received upon the Exchange. Upon settlement of the forward sale agreement, HL1 17 LP will receive, in cash, the public offering price of the 20,000,000 common shares, less underwriting discounts and commissions, subject to certain adjustments as provided in the forward sale agreement. The settlement of the forward sale agreement and the Exchange is expected to occur on or before August 29, 2019.

RBI will not sell any common shares in the offering and will not receive any proceeds from the sale of the common shares. The aggregate number of Exchangeable Units and common shares will not change as a result of the transactions.

Morgan Stanley will serve as sole book-running manager in the offering.

The offering is being made pursuant to an effective shelf registration statement (containing a prospectus) filed with the Securities & Exchange Commission. A preliminary prospectus supplement relating to the offering will be filed with the SEC and will be available on the SEC’s website at http://www.sec.gov. A copy of the preliminary prospectus supplement and accompanying prospectus relating to the offering may be obtained by contacting Morgan Stanley & Co. LLC, Attention: Prospectus Department, 180 Varick Street, 2nd Floor New York, NY 10014.

This press release shall not constitute an offer to sell or the solicitation of an offer to buy any securities, nor shall there be any sale of these securities in any state or other jurisdiction in which such offer, solicitation, or sale would be unlawful prior to registration or qualification under the securities laws of such state or other jurisdiction. Neither the preliminary prospectus supplement nor the accompanying prospectus relating to the offering constitutes a prospectus under Canadian securities laws and therefore does not qualify the securities offered thereunder in Canada."

Movimientos peculiares que tal vez no tengan nada que ver. O… tal vez sí. !Quién sabe!

y en muchas ocasiones lo que no son cuentas acaban siendo cuentos!!!

y en muchas ocasiones lo que no son cuentas acaban siendo cuentos!!!