El próximo 8 de agosto Kraft Heinz publicará resultados después de seis meses sin hacerlo. La SEC ha estado investigando a Kraft Heinz por prácticas contables para pagar menos impuestos. En los últimos resultados publicados el 21 de febrero la empresa declaró unas pérdidas de 12.608 millones de dólares. Todos estos hechos nos pueden llevar a preguntarnos qué está sucediendo con esta compañía.

Desde el año pasado Kraft Heinz viene realizando unos ajustes contables (Los impairments). Básicamente la empresa reconoce que sus marcas tienen menos valor y las anota como pérdidas en el estado de pérdidas y ganancias. En la carta de Berkshire Hathaway del año pasado, Buffett comento estas prácticas contables. Siempre le han gustado para optimizar su fiscalidad.

En los tres primeros trimestres los impairments han supuesto más de 400 millones de dólares de beneficios no declarados. Si Kraft Heinz piensa que le pueden multar por valor de 25 millones de dólares a la empresa le sale a cuenta.

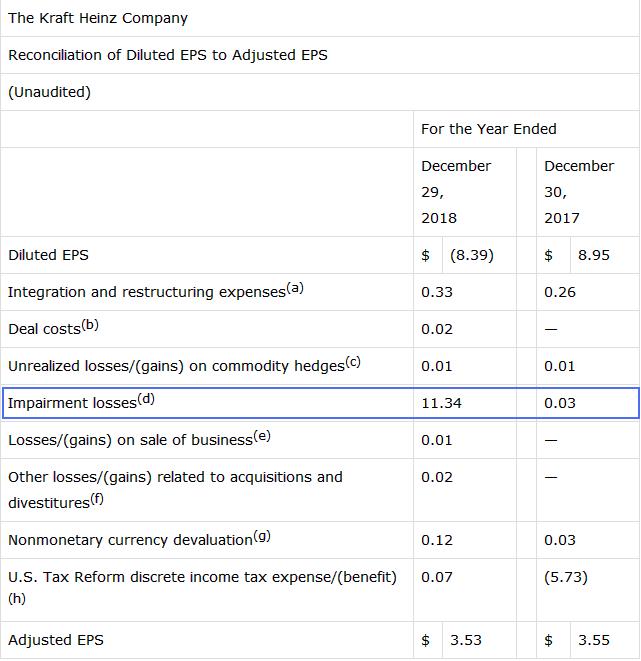

Dicho todo lo anterior vayamos a la siguiente pregunta: ¿Kraft Heinz perdió 12.608 millones de dólares el año pasado? ¿Cuánto habría ganado la empresa quitando los ajustes contables que ha realizado y los gastos de integración de la fusión entre Kraft y Heinz? La respuesta serían 4306 millones de dólares.

Vamos a ver como he llegado a ese dato. Kraft Heinz realizo los siguientes ajustes y gastos el año pasado, que podrían considerarse como extraordinarios:

402,6 m de integración-reestructuración. 73,2 m de inversiones y desinversiones. 85,4 m de la reforma fiscal de Estados Unidos. 13981,2 m de las devaluaciones contables no monetarias. Por último 12,2 m de Unrealized losses/(gains) on commodity hedges (Derivados)

En el siguiente cuadro del tercer trimestre del 2018 se puede observar como estas prácticas eran habituales en Kraft Heinz desde hace un tiempo.

Mi opinión

Hay dos formas de interpretar estos datos. La primera es verlo de forma negativa pensando que las marcas de la empresa han sufrido un deterioro real. Bien por el auge de las marcas blancas, o por el auge en el consumo de productos más saludables. La segunda es pensar que esto solo está diseñado para pagar menos impuestos.

Mi postura se corresponde más con la segunda opción. Voy a dejar de lado las declaraciones de Buffett y del anterior CEO. En muchas ocasiones suelen decir algo en público y actuar de una forma complemente diferente en el mercado. También es necesario escuchar todas las declaraciones que han hecho y no solo una parte para entender que es lo que piensan en realidad.

Desde la prensa se comento que los datos de ventas y precios habían sido malos. Para mi esto dista bastante de la realidad. Las ventas a nivel orgánico crecieron un 0,9%, que serían casi un 2% si quitamos el efecto de los tipos de cambio. Por su parte la rebaja de precios quitando el efecto divisa sería de -0,1% y además está justificado por las promociones que hicieron el año pasado.

En mi opinión, la integración entre Kraft y Heinz ha sido mucho más costosa y complicada de lo que se pensó en un principio. A todo ello hay que añadir los problemas con la SEC, el recorte del dividendo para reducir más rápido la deuda y la compleja contabilidad de la empresa.

Las acciones han retrocedido un 50% el último año y la empresa ha entrado en una nueva fase dentro de la estrategia empresarial que suelen aplicar los 3G. Han entrado en la fase del marketing con un nuevo CEO que además es experto en ese campo.

La marca blanca lleva ganando cuota de mercado durante los últimos 20 años, sin embargo, la tarta está creciendo a mayor ritmo con lo cual las grandes marcas siguen creciendo en ventas de forma leve pero constante. Creo que los últimos años el fenómeno realmente diferente en consumo es la polarización que se ha producido entre las marcas premium y las marcas blancas, dejando a las marcas que se encuentran en la parte media de precios como las grandes perjudicadas.

Durante estos meses he ido acumulando acciones de Kraft Heinz, quizás menos de lo que me gustaría. En estos momentos es una posición de tamaño medio o medio-baja dentro del tamaño de mi cartera. Como he dicho al principio del artículo, el 8 de agosto presenta resultados y quizás sean los que más interés me generen de este trimestre. Aun no teniendo una posición muy grande, la espera unida a todo lo que se ha hablado estos meses a cerca de la empresa y tener una opinión bastante diferente a la que tiene el mercado hacen que el próximo jueves este pegado a la pantalla para leer las cuentas contables con tranquilidad.

No se si Kraft Heinz será una inversión exitosa o no, solo el tiempo dará la respuesta dentro de quizás tres o cinco años. Tanto si es de una forma u otra seguro que puedo extraer lecciones de mi inversión en la empresa.