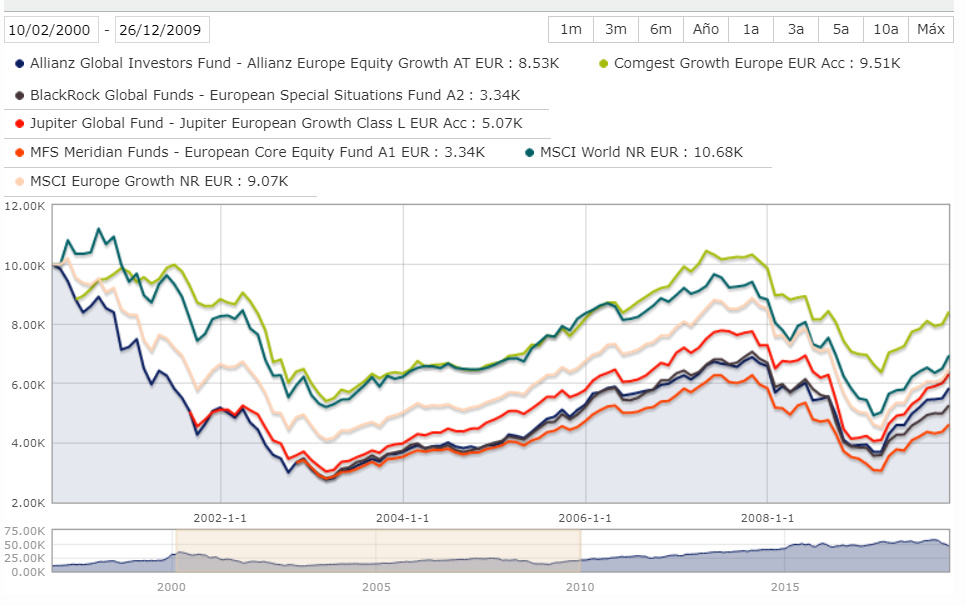

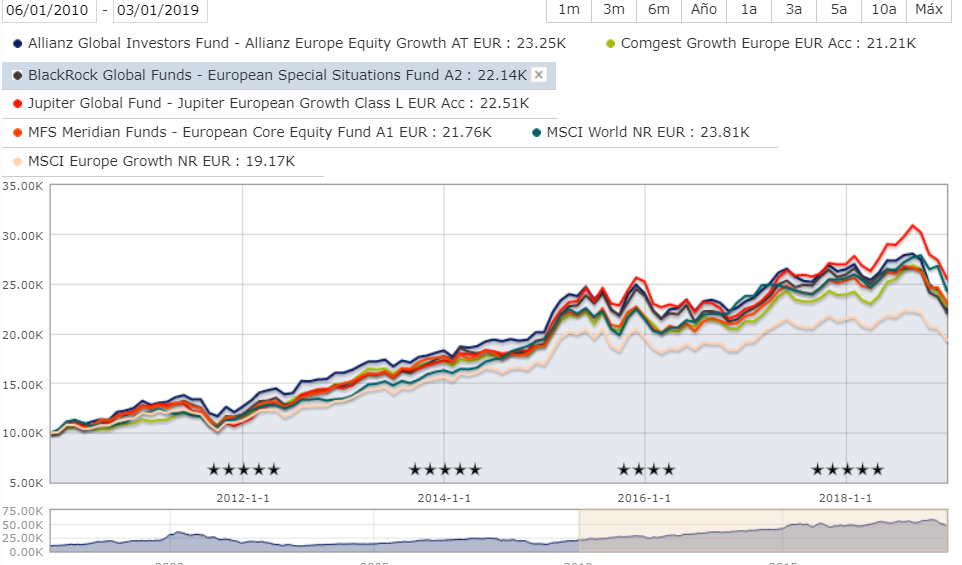

Buenos días compañeros,

En mi empeño de indagar más a fondo sobre la filosofía de los gestores en quienes tengo depositados mis ahorros, llegó a mis manos un white paper de Franz Weiss, gestor de fondos de Comgest, sobre la valoración de empresas de crecimiento de calidad, el cual he traducido y comparto por si a alguno os es de interés y en agradecimiento a todos los conocimientos que me ha aportado este gran foro en el pequeño periodo que llevo en él. Muchas gracias y espero que os sea de agrado.

Dice así:

Debe ser la naturaleza humana: a todos les encanta descubrir una gran ganga. Ya sea que pasemos por una tienda que está cerrando, tratemos de encontrar ofertas limitadas en Amazon o, por supuesto, durante las ventas de fin de temporada, a menudo nos encontramos cambiando al modo de búsqueda: el enfoque se agudiza, el pulso se acelera, nos apresuramos a identificar un trato atractivo antes que nadie, haciendo nuestro mejor esfuerzo para estimular la economía en el proceso.

Sin embargo, si planea esperar para encontrar una corbata Hermes o un reloj Rolex a la venta, puede esperar una larga espera. Ciertos artículos rara vez se encuentran a precios de ganga. Simplemente no tiene sentido considerar el precio como el primer y más importante criterio, ¿quién seleccionaría Auto Trader o revistas similares de autos de segunda mano simplemente para el auto más barato? Es muy posible que durante las ventas de fin de temporada los consumidores que buscan ofertas realmente terminen comprando y gastando más de lo que lo harían en una compra bien considerada y dirigida. Sólo mirando el precio de compra de un producto es bastante miope. Al invertir, las empresas toman en consideración el costo total de propiedad y el valor de reventa. Del mismo modo, en la vida privada: un Porsche puede costar más que un automóvil barato y alegre cuando lo compras, pero al menos puedes venderlo a un precio razonable (o incluso a un coleccionista) más adelante y no necesitas pagarle a nadie para llevarlo a un desguace.

Respecto a los mercados financieros, todos compiten para ser más astutos que el resto, tratando de comprar valores más baratos que los demás y por debajo del valor razonable. Sin embargo, este enfoque preponderante en el precio, a menudo a expensas de otras consideraciones como la calidad o el riesgo, puede llevar a consecuencias desagradables como una advertencia de ganancias corporativas o incluso una crisis financiera como la que experimentamos en 2008/2009 . Sin embargo, las discusiones sobre el atractivo de acciones particulares a menudo comienzan con, o incluso permanecen limitadas a, su valoración.

Cuando se seleccionan acciones y se construye una cartera, la valoración sí importa: sin embargo, no puede ser el único factor a tener en cuenta. La belleza de un método de valuación, como el múltiplo de precios y ganancias ampliamente utilizado, es su simplicidad: tanto el precio de la acción como las estimaciones de los ingresos por consenso están disponibles. Por otro lado, se considera que la valoración ni siquiera debería ser el factor más importante en la mente de los inversores; En particular para los inversores con un horizonte a más largo plazo, las ganancias se convierten en el factor cada vez más dominante a medida que se prolonga el período de tenencia. Después de todo, al invertir en una empresa, uno compra un flujo futuro de ingresos (dividendos), por lo que el tamaño y el crecimiento de los futuros dividendos dependen en gran medida del desarrollo de los beneficios subyacentes.

Por lo tanto, en lugar de considerar el múltiplo de precio-ganancias, un método más apropiado para valorar una acción debería tener en cuenta no solo el crecimiento probable de ganancias en los próximos doce meses, sino también los próximos cinco años, e incluir la visibilidad y la duración de ese crecimiento más allá de esos cinco años.

Los inversores de empresas de crecimiento de calidad aplicamos un enfoque de inversión a largo plazo, que se basa en la creación de valor fundamental de las empresas, es decir, el desarrollo de ganancias, como el factor determinante del precio de la acción. Una compañía de crecimiento de la calidad es aquella que ofrece un crecimiento superior de las ganancias a largo plazo con un riesgo inferior al promedio. En el caso de Franz Weiss sigue un método de valoración basado en las previsiones de crecimiento de ganancias a largo plazo, así como en la visibilidad y la duración de ese crecimiento, y las dos últimas determinan el múltiplo de precio-ganancias sobre las ganancias al año, así como el factor de descuento para dividendos anuales y valor terminal.

La previsión de ganancias con muchos años de anticipación siempre está llena de dificultades e incertidumbres: nunca tenemos una certeza absoluta sobre ninguna con seguridad, ni siquiera después de los esfuerzos de investigación más intensos, las reuniones con la gerencia, los competidores, los expertos, etc., y luego de haber estado totalmente integrados en nuestro análisis ambiental, aspectos sociales y de gobernabilidad. Siempre se mantendrá un cierto nivel de incertidumbre o riesgo, aunque ese riesgo debería ser más limitado evitando acciones impredecibles, de mucho riesgo y muy cíclicas.

No obstante, incluso si un modelo de valoración intenta integrar el riesgo, nunca puede hacerlo completamente. Es decir, ningún modelo de valoración, ni siquiera el más reacio al riesgo, puede cubrir todos los riesgos, por lo que las decisiones de cartera pueden tomarse sin mayor precaución, en la creencia de que la consideración del riesgo ya ha sido tratada por el modelo.

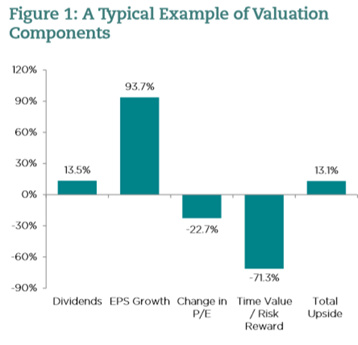

El siguiente gráfico muestra cómo la valoración de una empresa o de una cartera completa puede desglosarse en sus diferentes componentes. En este ejemplo, el precio de las acciones de la compañía se ubica un 13,1% por debajo de su valoración apropiada, según lo calculado por el modelo, según los pronósticos a cinco años. Lo que es más notable es la importancia relativa de los componentes que resultan en este potencial de crecimiento.

Así pues, Franz Weiss Considera el crecimiento de las ganancias como el motor dominante del rendimiento esperado. En este ejemplo, el crecimiento de las ganancias contribuye con un alza del 93,7%, mientras que los dividendos contribuyen con un alza del 13,5%. El segundo componente más importante, aunque negativo, es una combinación de valor de tiempo y recompensa de riesgo, es decir, el impacto negativo de descontar el valor terminal y los dividendos pagados en los siguientes cinco años. La importancia del valor en el tiempo y la recompensa del riesgo puede ser sorprendente y volveremos sobre el tema a continuación. Como se espera de un inversor cauteloso, es fundamental abstenerse de especular sobre la revaluación; más bien, suponemos que el precio-ganancias se reduce en cinco años. El crecimiento de las ganancias puede seguir siendo dinámico, pero es prudente suponer una cierta desaceleración, ya que las ventajas competitivas pueden debilitarse y la visibilidad disminuir. En el ejemplo anterior, las contracciones múltiples reducen el alza en un 22.7%. El crecimiento de las ganancias es clave, mucho más que el múltiplo precio-ganancias, particularmente porque este último depende completamente de las ganancias para cumplir con las expectativas. En caso de un profit warning, el precio objetivo cae bastante rápido. De hecho, la correlación entre las ganancias y el precio objetivo puede ser incluso más fuerte que eso: si las ganancias decepcionan o simplemente crecen más lentamente de lo esperado, a menudo el múltiplo de valoración también se contrae, ya que los inversores están decepcionados y tienen una visión más crítica de las perspectivas futuras de la compañía.

En definitiva, el principal factor determinante a largo plazo del precio de las acciones es el crecimiento de las ganancias: por lo tanto, los analistas y los gestores de cartera deben desarrollar una visión clara y una fuerte convicción sobre la trayectoria futura de las ganancias de una empresa y los riesgos asociados con ella, antes de comenzar a analizar los parámetros de valoración. La salida de cualquier modelo de valoración es tan buena como su entrada. Por este motivo, es fundamental centrar los esfuerzos de investigación en aquellas empresas con un perfil de crecimiento altamente atractivo, siempre en combinación con un bajo nivel de riesgo. La evaluación de las perspectivas de crecimiento y el riesgo requiere una investigación en curso, fundamental y un conocimiento profundo de cada empresa, así como la experiencia desarrollada durante muchos años.

CONTEXTO DE VALORACIÓN DE UNA EMPRESA

Cada empresa se caracteriza por una combinación única de las variables de crecimiento, riesgo y valoración. Al tomar decisiones de construcción de cartera, un administrador de cartera busca la combinación más convincente de estas variables. La valoración merece una atención especial, pero no puede considerarse de forma aislada. La venta de una posición completa de la cartera tan pronto como alcance su valuación objetivo puede ser una decisión tan imprudente como simplemente comprar aquellas acciones que presentan el mayor potencial de valuación. Del mismo modo, no vender a valor razonable no necesariamente indica falta de disciplina en la venta. En particular, al administrar una cartera totalmente invertida, la venta de una acción por razones de valoración requiere que se la reemplace por una acción que tenga una valoración más atractiva. En igualdad de condiciones, la decisión es obvia, pero este es un escenario teórico, alejado de la realidad. Si el argumento a favor de la venta se basa únicamente en la valoración e implica reemplazar una acción de alto crecimiento y bajo riesgo por una de menor crecimiento y mayor riesgo, entonces una interpretación miope del precio objetivo y la disciplina de valoración puede conducir más tarde o más temprano a ser más pobres rendimiento para el fondo.

Cualquier modelo y método de valoración tiene debilidades y límites, y por lo tanto debe manejarse con cuidado. Volvamos a los componentes de valoración típicos que aparecen en el primero de los gráficos anteriores. Si bien el alza total es de solo 13.1%, un valor de tiempo y una recompensa de riesgo de -71.3% significan nada menos que 71.3% de rendimiento absoluto por mantener la acción por un período de 5 años y asumir las incertidumbres asociadas con esa inversión.

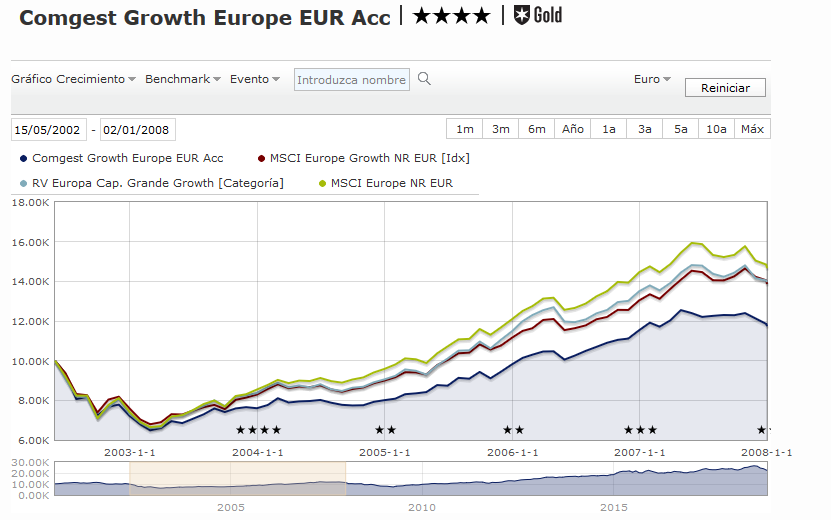

Así pues, Franz Weiss se centra en la inversión en compañías de crecimiento de calidad con modelos de negocio resistentes: acciones con un perfil de riesgo por debajo del promedio del mercado y una mayor probabilidad de alcanzar sus pronósticos de ganancias. Sin embargo, consideramos a cada una de estas compañías con mayor riesgo que el mercado, al descontar sus dividendos y su valor terminal a tasas de descuento. Este factor de precaución con respecto al futuro no se basa en experiencias pasadas; Los fondos emblemáticos como el Comgest Growth Europe, por ejemplo, muestran una cartera beta de solo 0.63 veces y una desviación estándar un 25% más baja que el mercado. Históricamente, estos fondos han sido mucho menos riesgosos que el mercado, sin embargo, utilizamos un factor de riesgo más alto, lo que reduce los precios objetivo como resultado. La reducción de las tasas de descuento específicas de la empresa a niveles consistentes con las características de riesgo de los fondos daría como resultado un valor de tiempo y recompensa de riesgo significativamente menos negativos y proporcionaría un gran impulso a las evaluaciones de objetivos.

Otro defecto de la mayoría de los modelos de valoración es que solo tienen en cuenta un número limitado de años futuros. Los modelos típicos de flujo de efectivo descontado suponen un corto período de fuerte crecimiento, seguido de un período de desaceleración del crecimiento y, finalmente, un crecimiento final cercano al crecimiento del PIB.

La mayoría de los modelos de valoración no reflejan la duración del crecimiento de una empresa

Estas compañías pueden ser relativamente raras, pero existen, y constituyen empresas de crecimiento a largo plazo suelen comerciar con una prima de valuación significativa para sus mercados, por lo que tienden a cambiar poco; para la mayoría de los modelos de valoración no reflejan adecuadamente la duración del crecimiento de una empresa.

Los modelos de valoración y los precios objetivo son muy útiles, pero deben entenderse adecuadamente con todas sus características y defectos; también necesitan ser aplicados cuidadosamente. La disciplina de valoración es más que un simple juego de números y no debe dictar decisiones de cartera en una sola dimensión. En cambio, la valoración debe considerarse en el contexto de las expectativas de crecimiento de cada empresa y las características de riesgo estructurales y temporales. Una investigación profunda y fundamental, llevada a cabo durante muchos años puede llevar a una convicción íntima sobre las cualidades y el perfil de crecimiento de una empresa, tanto en términos de la dinámica como de la longevidad de ese crecimiento, aunque el riesgo y la longevidad del crecimiento pueden ser difíciles de evaluar. cuantificar. Albert Einstein es conocido por haber dicho: "el interés compuesto es el mayor descubrimiento matemático de todos los tiempos. El que lo entiende, se lo gana, el que no lo hace, lo paga .

.

.