Hola a todos los +Dividenders,

Muchos de ustedes sabrán que el año pasado me puse a bucear en ese pequeño mercado que tenemos en España llamado MAB (Mercado Alternativo Bursátil) a ver si conseguía encontrar alguna pequeña joya sin pulir que esté alejada de los inversores con mucho patrimonio y olvidada por el mercado por su pequeña capitalización bursatil.

Después de mirar y mirar he de reconocerles que salvo 4 empresas, no he encontrado nada que consiga entender o que consiga mantener mi atención o interés para profundizar de alguna manera en su análisis.

Hoy les traigo una de esas pequeñas empresas que cotizan en nuestro querido mercado español que me ha resultado interesante y creo que puede ser una pequeña apuesta por si en un futuro muy muy lejano (Una empresa tan pequeña si tiene un plan de expansión suele llevarla muchos y muchos años y la mayoría se pueden quedar por el camino con gran facilidad), acaba haciéndose un nombre en el mercado y consigue hacerse con una buena posición del mismo.

Esta empresa se llama “Kompuestos” y les detallo su información bursatil a continuación:

Name: Plásticos Compuestos, S.A.

ISIN: ES0105425005

Market: MAB

Bloomberg code: KOM SM

BME platform code: KOM

Antes de contarles nada de la empresa, hay que destacar que este tipo de compañías suelen tener desde mi punto de vista cuatro riesgos muy significativos para todos los inversores.

1. El riesgo de liquidez:

Dado que apenas cruzan en el mercado órdenes para poder comprar o vender las acciones de la empresa, es muy posible que suframos grandes movimientos en el precio tanto para arriba como para abajo.

Además de esto, podría llevarnos al riesgo de que si necesitamos el dinero en un momento dado, no podamos bajo ningún concepto recuperarlo en un periodo corto de tiempo por lo que se tiene que considerar como una inversión en una empresa que no cotiza y casi me atrevería a decir, que se debería de considerar esta inversión como si el dinero desde el inicio estuviera perdido.

2. El peor de todos:

Que una empresa de estas tan pequeña tenga un problema y debido a su tamaño tan pequeño, a los bancos o al Estado no les importe dejarla caer y decidan no prestarla dinero o en su defecto, que el mercado decida no darla dinero si decide hacer una ampliación de capital.

3. El riesgo de concentración:

Estas empresas suelen estar mucho más concentradas en un país o en un cliente concreto al contrario “normalmente” de empresas mayores que cuentan con una cartera de clientes y una diversidad geográfica superior. Esto hace que si una región o un cliente se les cae, afecte mucho más que lo que podría afectarle a una empresa de un tamaño superior (No siempre).

4. El riesgo de las patentes:

Esta empresa trabaja con innovaciones y patentes que tiene que registar y aprobar por lo que, se enfrenta a numerosos riesgos asociados a plagios, pérdida de las patentes o que en un momento dado un competidor saque algo mejor y dilapiden rápidamente el producto de esta empresa.

Recordemos que si una empresa grande es un gran distribuidor de un producto a un cliente determinado o varios, aunque otra innove algo mejor no tiene la capacidad (al menos durante un tiempo) de poder abastecer toda esa demanda a los clientes de esta y eso le permite poder intentar pelear durante un tiempo para que el cliente no se vaya o de crear un producto similar al que su competidor ha creado.

En una empresa de este tamaño es muy fácil para un competidor más grande, con más recursos y mayor capacidad de acción, que quite rápidamente a una empresa tan pequeña como esta.

Dicho todo esto y una vez he hablado de todo lo malo, voy a empezar a hablar de la compañía que para no enrollarme demasiado, copiaré y pegaré literalmente la definición de la misma de su página web:

"Con sede en Barcelona, es uno de los principales proveedores internacionales de compuestos de alto rendimiento y masterbatches, que se utilizan como materia prima en múltiples industrias en todo el mundo. La compañía mantiene un fuerte compromiso con el medio ambiente. En este sentido, trabaja a favor de la economía circular del plástico y se compromete a la innovación sostenible para desarrollar productos y compuestos biodegradables, además de contar con una gama de productos que mejoran la huella de carbono de los productos finales. Además, la empresa también utiliza tecnologías avanzadas de reciclaje de plástico.

Hitos de la empresa

• 1986

Después de varias décadas vinculadas a la industria del plástico, la familia Duch inició Plasticos Compuestos SA, fundada en Palau Solita i Plegamans (Barcelona) como una empresa pionera española en la fabricación y venta de compuestos hechos de cargas minerales y polímeros. La producción de la compañía estaba destinada a la industria de procesamiento de plásticos.

• 1989

Inauguración de la Fábrica Palau Solita i Plegamans (Barcelona). Su capacidad de producción anual inicial era de 22,000 toneladas, incluidos los concentrados de carbonato de calcio (para uso como agente antifibrilante en la producción de polipropileno rafia) y compuestos de talco destinados a la industria automotriz, electrodomésticos y muebles de jardín.

• 1992

Plasticos Compuestos SA amplió su cartera con masterbatches en negro, blanco y color y aditivos, ofreciendo así un catálogo completo y especializado para las industrias de películas y extrusión. Para continuar creciendo, también estableció una empresa conjunta con Cabot Plastics, líder en masterbatch de negro de humo. Este año también marcó el comienzo de una notable expansión internacional para la empresa.

• 2004

Los primeros concentrados de carbonato de calcio de alto rendimiento para película de polietileno se lanzaron al mercado. En los años siguientes, la fábrica de Palau Solita i Plegamans (Barcelona) duplicó su capacidad de producción inicial, mientras que la compañía amplió su gama de productos y especialidades para diferentes aplicaciones y mercados de procesamiento de polímeros.

• 2010

Se creó una nueva unidad de producción en Les Franqueses del Valles (Barcelona), con líneas automatizadas diseñadas para la producción de masterbatch de colores y aditivos. La compañía continuó con su política de crecimiento y compromiso con el desarrollo continuo de nuevas tecnologías e innovaciones que mejoran y amplían sus gamas de productos versátiles.

• 2014

Para enfrentar nuevos desafíos, Plasticos Compuestos S.A.se renombró Kompuestos. El objetivo era especializarse en la producción de concentrados a base de talco, carbonatos de calcio, sílice y otros minerales técnicos a granel. Se adquirió nueva maquinaria para aumentar la capacidad de producción y la versatilidad.

• 2015

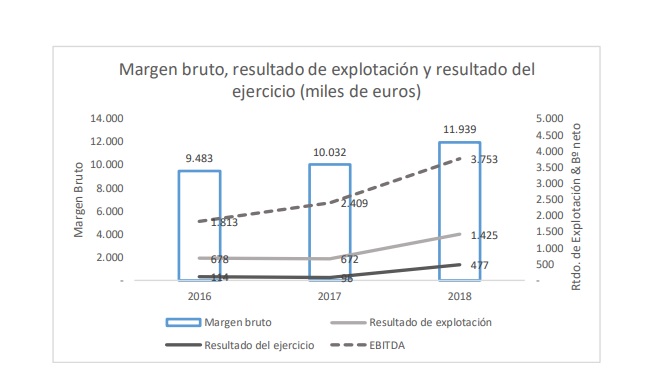

Kompuestos, con una facturación anual de 30 millones de euros y una importante presencia internacional, se ha convertido en una de las empresas líderes en su sector. Tiene una amplia gama de formulaciones y productos terminados; conocimiento y know-how adquirido a través de 40 años de experiencia que servirá como base para ampliar aún más los horizontes comerciales

• 2018

Lanzamiento de una nueva línea de productos centrada en resinas biodegradables bajo la marca Biokomp®."

Dicho todo esto, les desgloso las “líneas de negocio” que tiene dicha compañía:

Líneas de negocio e Innovación:

"Kompuestos está continuamente investigando el desarrollo de productos nuevos e innovadores, así como la mejora continua de los productos existentes de su cartera. La innovación es un compromiso constante que se renueva cada día, desarrollando y adaptando en todo momento las mejores soluciones, gracias a la estrecha colaboración que Kompuestos mantiene con sus clientes y proveedores, así como con centros tecnológicos de excelencia en el sector, tanto públicos como privado. Cada año, una parte importante de las ganancias se invierte en nuevos equipos y recursos para fines de I + D. El objetivo es siempre el mismo: la voluntad de ofrecer a los clientes los mejores productos, los más innovadores, los que proporcionan el mayor valor agregado y los que ayudan a ser más competitivos.

Los desarrollos propietarios recientes incluyen:

• Masterbatches antimicrobianos y antibacterianos con contacto directo con alimentos.

• Sistemas de protección avanzados contra la radiación UV e IR, manteniendo la transparencia de las resinas plásticas.

• Una gama de resinas compostables basadas en fuentes renovables que proporcionan propiedades similares a los plásticos comunes.

• Soluciones antivaho para evitar la formación de gotas de agua en la superficie de los envases de plástico.

• Una gama de soluciones solubles en agua y biodegradables para productos desechables, como artículos de higiene."

Esta empresa comenzó a cotizar en el MAB a mediados del año pasado y aquí les dejo toda la información asociada a la salida a bolsa de la compañía mediante ampliación de capital en el enlace que detallo a continuación.

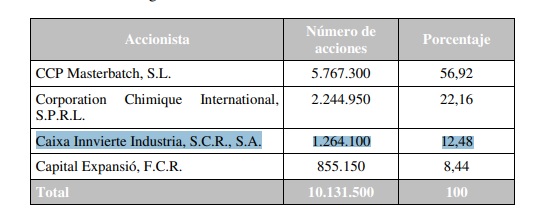

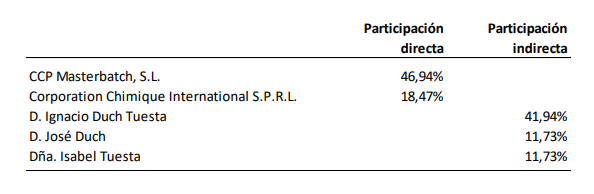

Actualmente sus principales accionistas es la familia y cuentan con un total del 65,4% del total de las acciones:

La pregunta primera en una salida a bolsa que hay que hacerse es:

¿Por qué ha decidido salir una compañía a bolsa?

Suele haber 3 situaciones que son las más comunes:

-

Deciden expandirse y los propietarios no tienen más capital para aportar y sacan al mercado la compañía para que ponga dinero y así comparten una porción de la empresa.

-

La empresa necesita mayor financiación y el banco ya no la presta más y tiene que salir al mercado si los dueños no disponen de liquidez para inyectar más dinero a la empresa.

-

Uno de los familiares o la familia en general decide vender una parte ya sea por discusión familiar, querer diversificar en otros negocios el grueso del patrimonio o la peor de todas, querer deshacerse de la empresa.

En resumen, siempre es para pedir dinero.

De hecho, si cualquiera de ustedes tuviera una empresa y tuviera que hacer algo así, intentaría sacarla al mayor precio posible (Al menos yo lo haría) por lo que lo primero de todo, cuidado con las OPV.

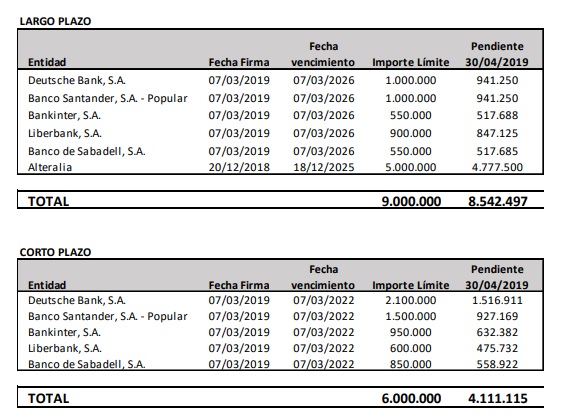

El motivo que argumentó la empresa en su momento para salir a bolsa fue para " financiar la

ampliación de capacidad de sus líneas de productos bio, que comenzarán a fabricarse a corto plazo para atender una demanda que va a crecer durante muchos años" dado que tenían una deuda ya bastante maja.

Aquí en este comunicado podemos entender “un poco” quién salió de la compañía.

Es curioso y me di cuenta después de analizarla que cuenta con un Broker que “la cubre” teniendo en cuenta el tamaño de la empresa.

Dicha casa de análisis es GVC y aquí tienen un pequeño informe que van actualizando durante los periodos de publicación de la empresa a lo largo de los mismos.

https://www.bolsasymercados.es/MaB/documentos/analisis/2020/01/05425_Analisis_20200115_1.pdf?xcXGJQ!!

Hay que reconocer que cuando dicen " Esperamos un crecimiento de las ventas del 21,75% anual compuesto en el período 2019-25. El sector se sigue consolidando y pensamos que este es otro catalizador para la compañía, ya que podría ser un objetivo"

Me parece como poco muy optimista pero no seré yo quien lo discuta.

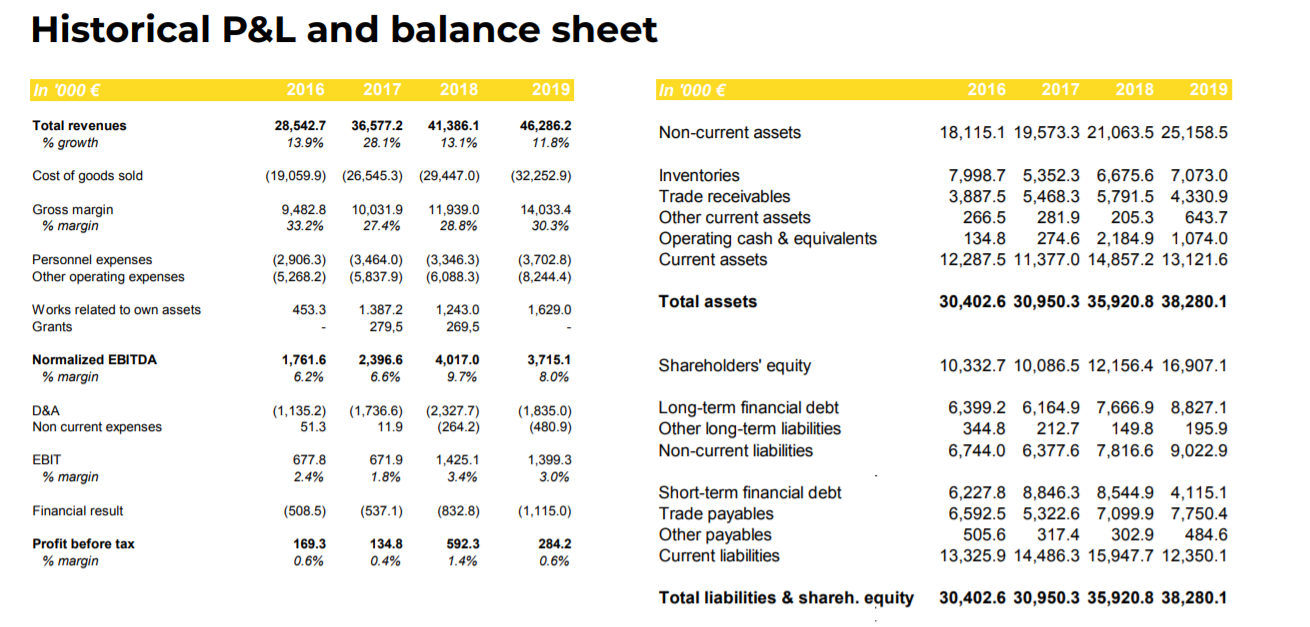

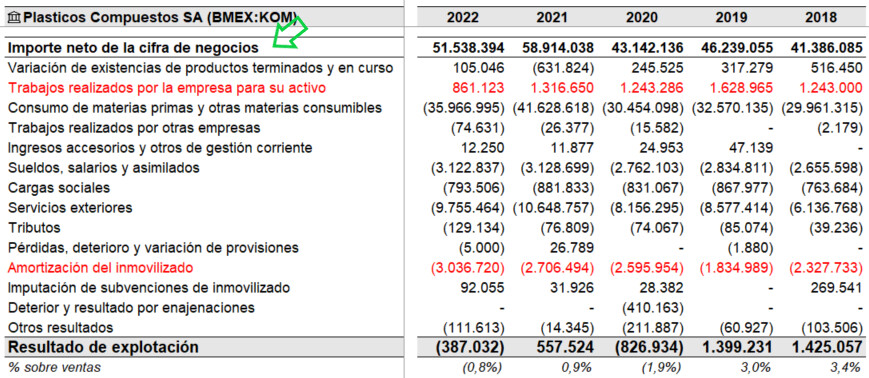

Dicho todo esto y habiendo explicado un poco la compañía, como no quiero ejercer influencia ni recomendación alguna en cuanto a la decisión de comprar una empresa o no. Les dejaré en el enlace las últimas cuentas publicadas de la compañía para que ustedes mismos si están interesados, realicen el análisis y la valoración oportuna de la compañía.

Si algún miembro de la comunidad se anima a echarla un vistazo, podemos intercambiar opiniones y valoraciones que creo que enriquecerá mucho las diferentes visiones y opiniones de la misma.

Agradecer también si algún miembro del mismo conoce bien este sector o a la compañía que tenga a bien opiniar acerca de la misma o del sector donde opera

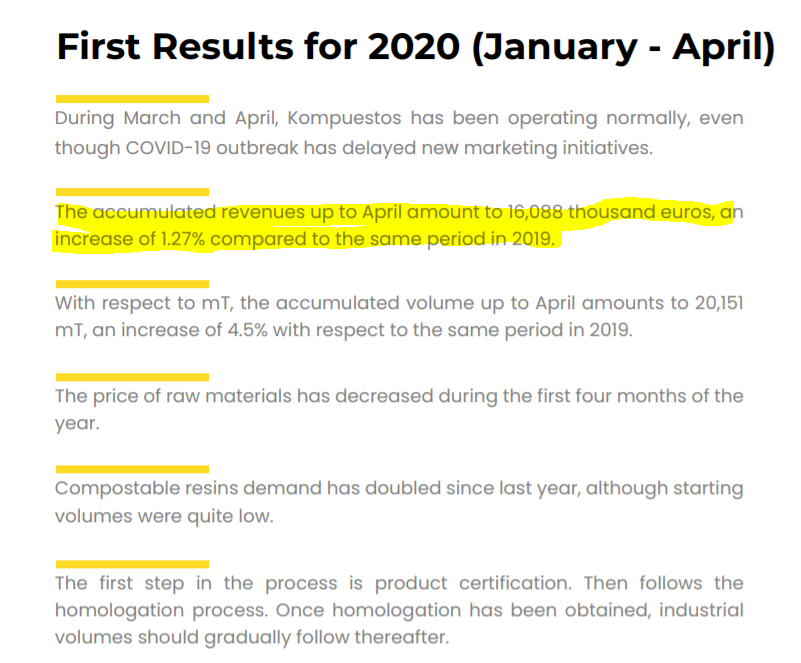

De lo que no me cabe duda es que si la empresa hace los deberes bien y no se la carga el dichoso virus, está en un sector con el viento de cola por las tendencias “bio”, “eco” y todo esto tan moderno del occidente.

Pasen un feliz de semana!