Originalmente publicado en: Justicación de los dividendos internacionales a AEAT – Así es (si les parece)

En los últimos años hemos recibido, yo y mi mujer, solicitudes de parte de Hacienda para justificar los dividendos extranjeros, dentro del proceso de presentación de la declaración de la renta.

Voy a compartir la forma con la cual gestiono esta solicitud, que, obviamente, no tiene porqué ser la mejor, sino simplemente una forma que ´AEAT ha aceptado en los años pasados, y ya veremos este año, si la alegación que acabo de presentar, funciona como las otras,

Lo primero que hay que decir es que el año pasado tuve dividendos extranjeros con un Broker Internacional (Interactive Brokers) y uno nacional (ING)

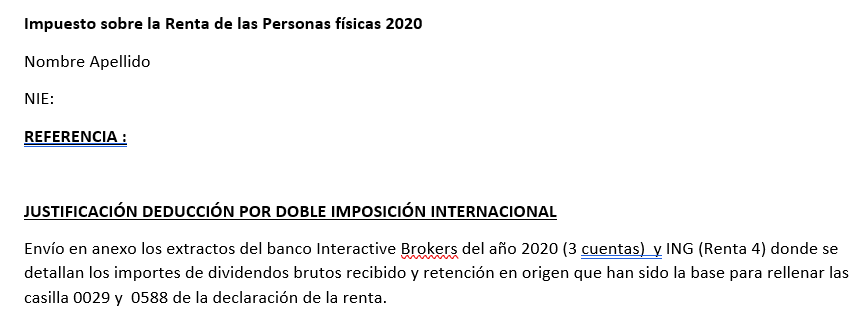

Lo que pide Hacienda es que se justifique la doble imposición internacional declarada (Casilla 588 de la declaración), aportando justificantes.

Los justificantes que aporto son los extractos del Banco/Broker.

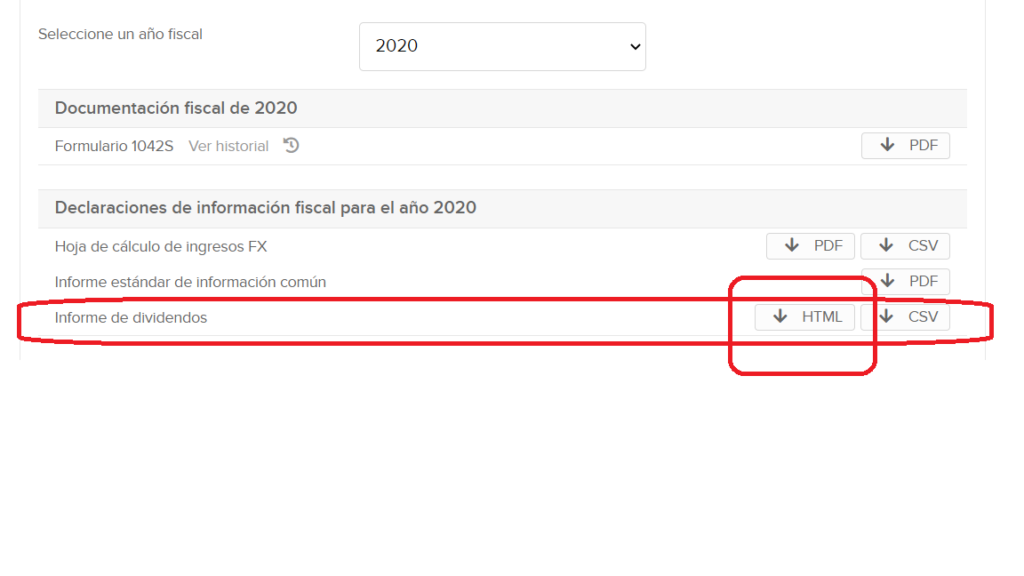

En el caso del banco nacional no hay problemas, mientras que con Interactive Brokers, ya empezamos a ver que los dividendos aparecen en varios extractos (Informe de actividad o informe de dividendos), y ya tenemos una pequeña decisión que tomar.

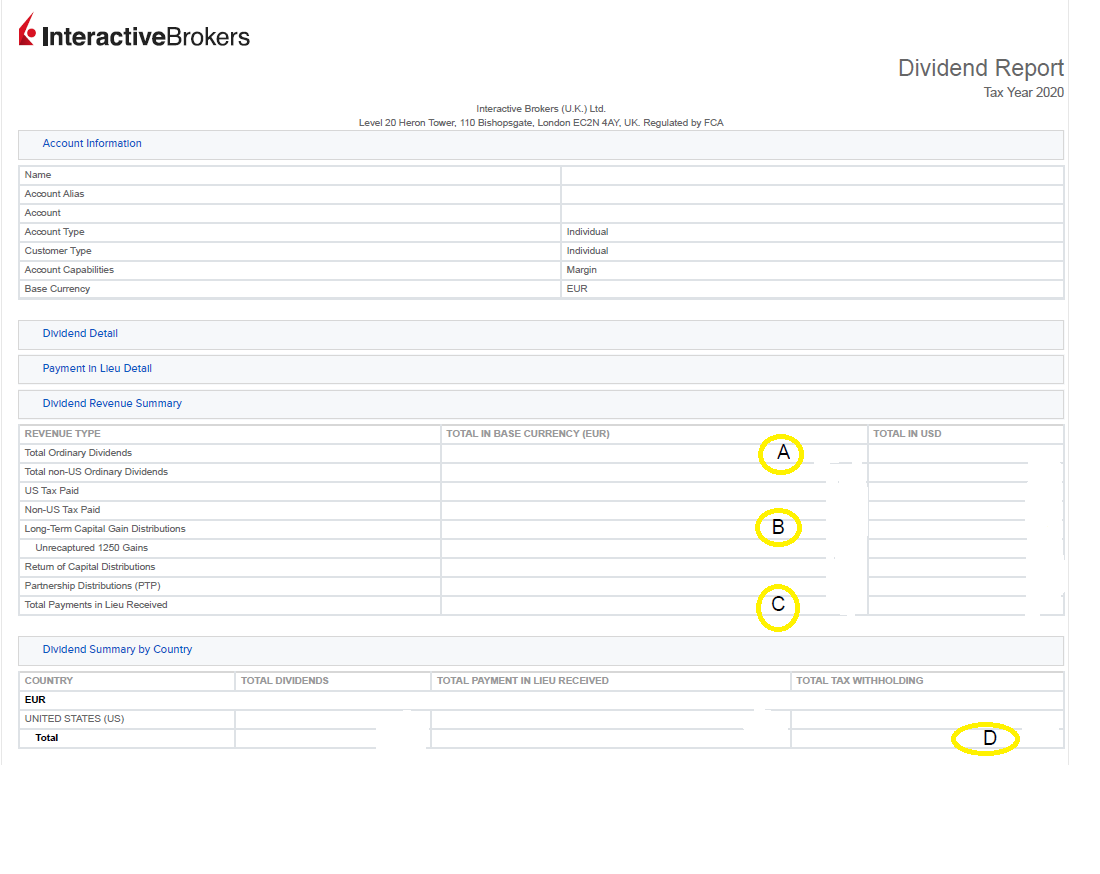

Prefiero utilizar el Informe de Dividendos porqué este informe detalla los dividendos recibido por país y esto es muy útil cuando haya dividendos percibidos en países sin retención en origen y otros con retención.

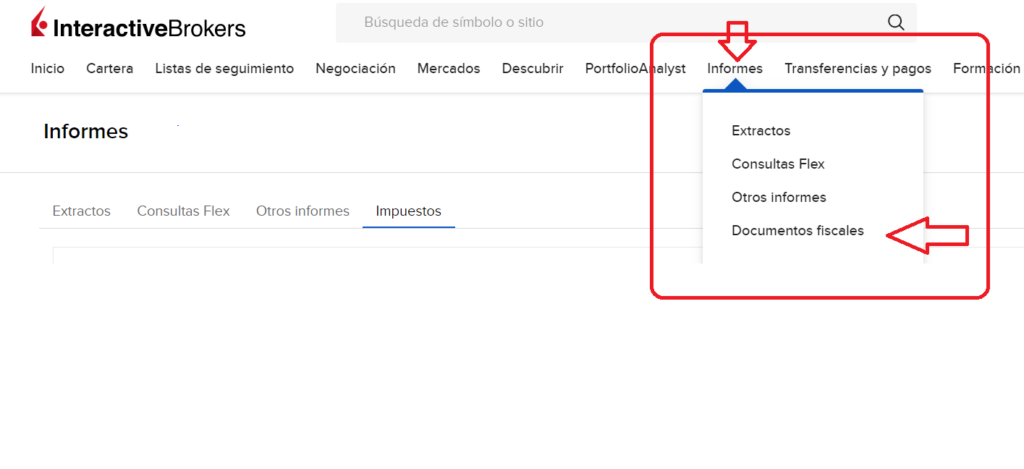

¿Como se consigue el informe de Dividendos?

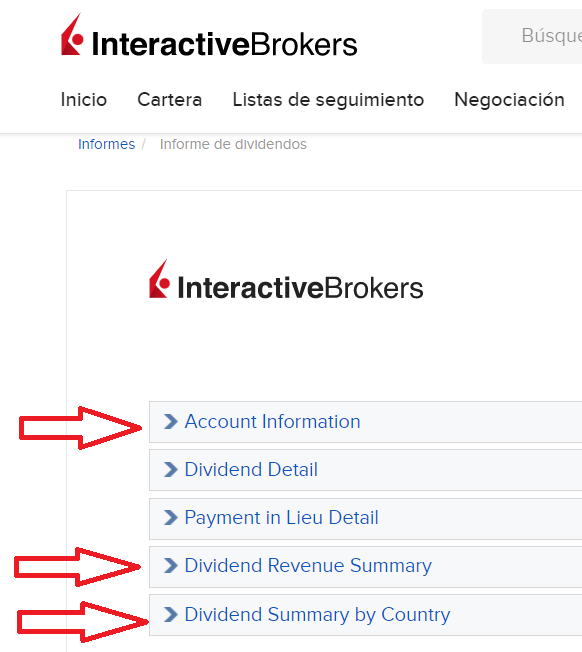

Prefiero descargar la versión HTML que es desplegable así, puedo volcar en un PDF solo las partes del documento que me sirven, que son tres:

Esto es el documento que uso para hacer la declaración de la Renta, y desplegado en la forma que he comentado, que presento en mi alegación, a petición de Hacienda.

Está en Ingles y no he encontrado forma de conseguirlo en castellano, y además los dividendos pueden estar repartidos en varios conceptos, lo cual no lo hace muy sencillo, por lo cual considero útil añadir una documento de explicación que ayude al funcionario a entender `donde se han originado los importes de dividendos que he incluido en mi declaración, junto con la traducción de los conceptos que presento.

A continuación voy a presentar la guía que he añadido a los extractos de este año por si a alguien pueden ser útil como referencia

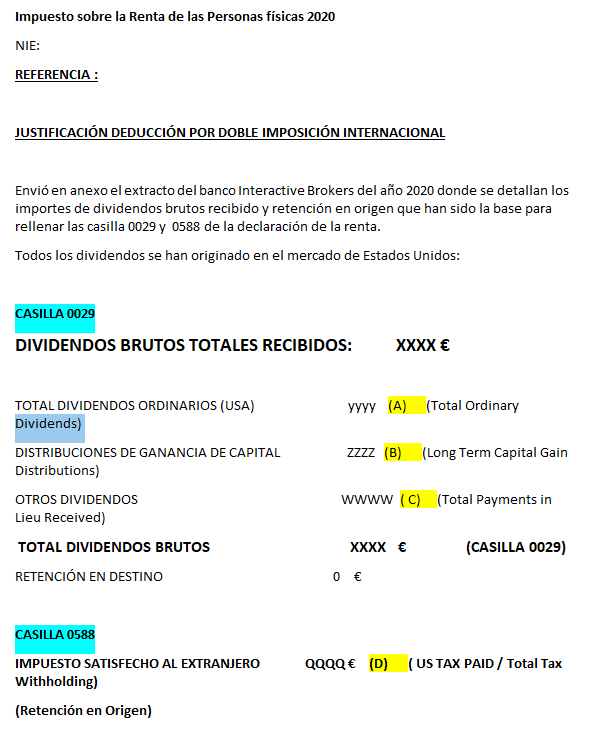

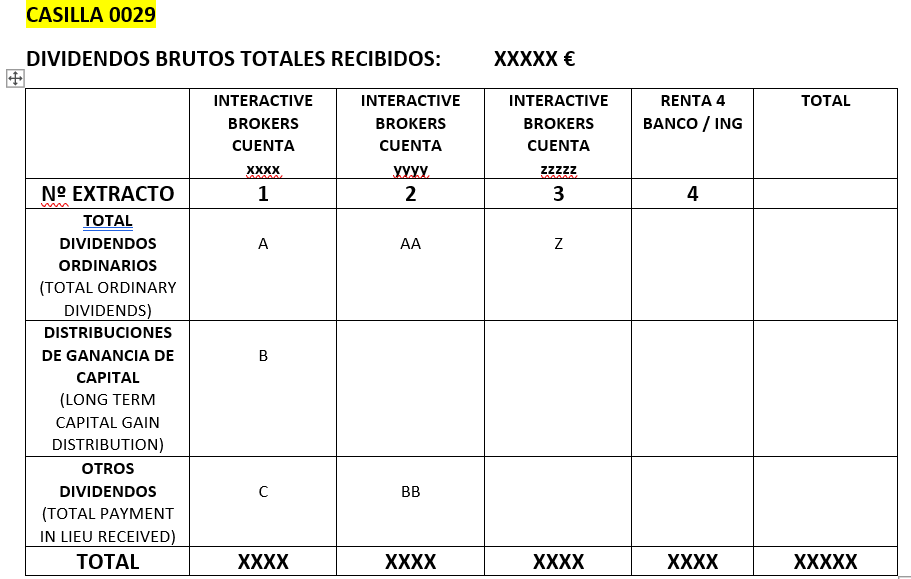

Después de esta introducción presento una tabla que resumen los importes que componen los dividendos incluidos en la casilla 29 que son todos los dividendos brutos recibidos independientemente si son dividendos nacionales o internacionales y recibidos por bancos españoles o Internacionales

Evidentemente los dividendos recibido a través de bancos españoles aparecerán en los datos fiscales de la AEAT y tendrán su retención en destino que será incluida en esta casilla

Como se ve, detallo el diferente tipo de dividendos que aparecen en el informe de IB, con su traducción.

Lo que aparece en la columna del Total coincidirá con el importe indicado en la casilla 29 de la declaración.

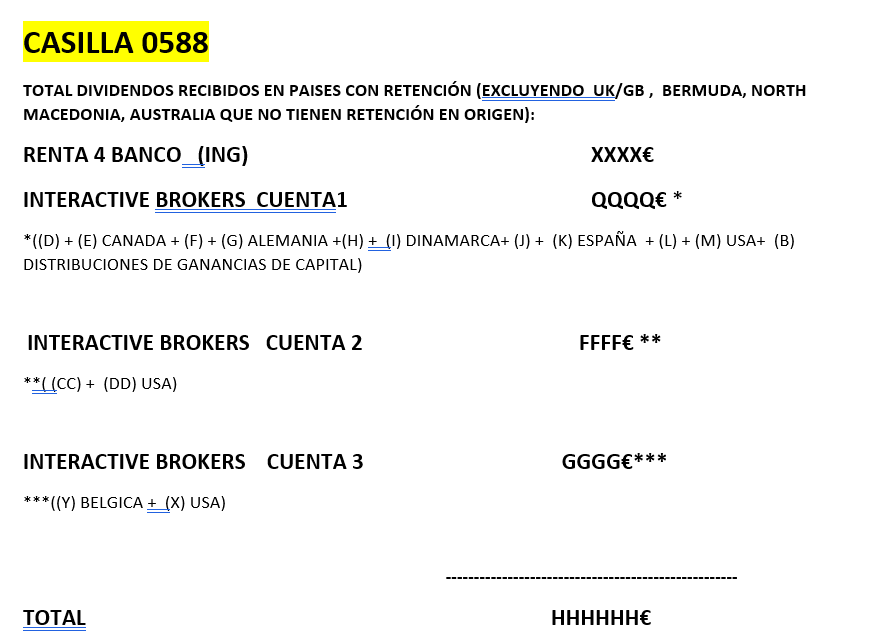

Pasamos a la casilla 588, que es la de la doble imposición internacional

Lo que hago aquí es detallar, por cada cuenta, los dividendos recibidos en los países que practican retención en origen.

Por ejemplo, en la cuenta 1, pongo el importe de los dividendos brutos cerca de una leyenda (D) + (E) Canada que pongo de la misma forma en el PDF del extracto de dividendos de IB, para que quede claro cual es la origen de ese importe.

El total será equivalente a los dividendos brutos recibidos al extranjero, en los paises que aplican retención.

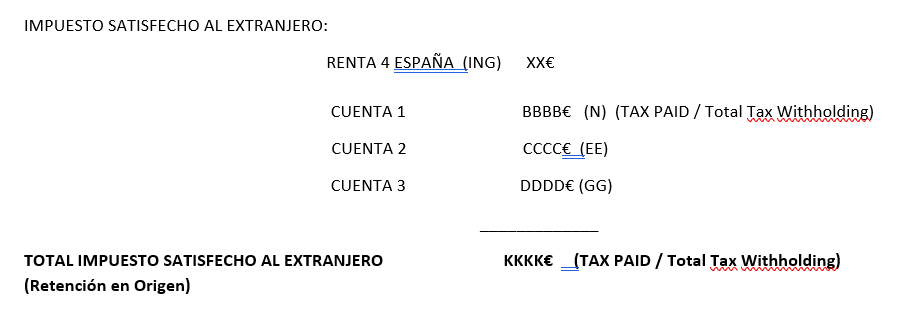

Lo mismo hago después para las retenciones practicada en origen:

Estos importes Totales (Dividendos Brutos de los países que practican retención y las retenciones en origen, deberán coincidir con el importe incluido en la casilla 588 de la declaración.

Este año he encontrado muy practico, preparar este modelo de justificación al mismo tiempo que preparaba la declaración. Es obviamente mucho más rápido hacerlo al mismo tiempo que volver a buscar los datos a posteriori.

Considerado que la tendencia de Hacienda es extender la petición de justificación en los últimos tiempos, he pensado que valía la pena dedicar algunos minutos más para preparar la justificación mientras hacia la declaración, por sI acaso.