Voy a dejar por aquí mis notas del Q3’2023 que hemos tenido de Polaris Renewable y de la call que hicieron esta pasada semana. Bastante interesante lo que contaron.

Resultados:

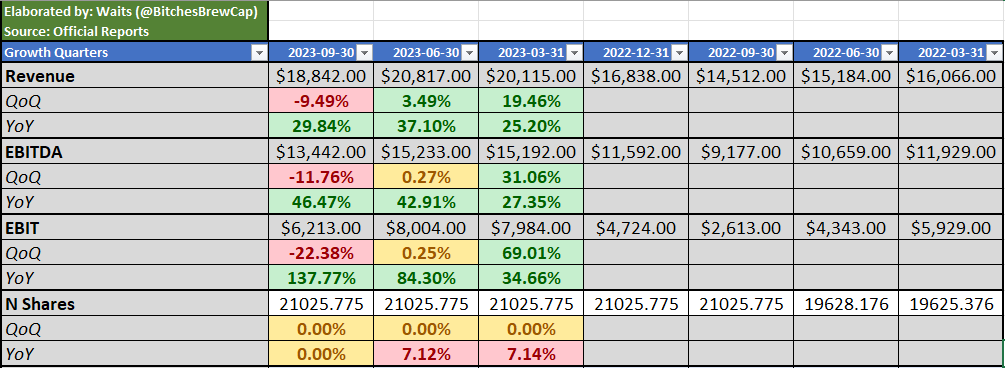

En cuanto a resultados, otro buen trimestre:

Al igual que en los dos primeros trimestres del año, crecimiento de ingresos alrededor del +30% frente al año pasado y EBITDA en cifras de +40% vs 2022. Y teniendo solo un +7% en acciones en circulación, con la emisión que hicieron para las adquisiciones del año pasado.

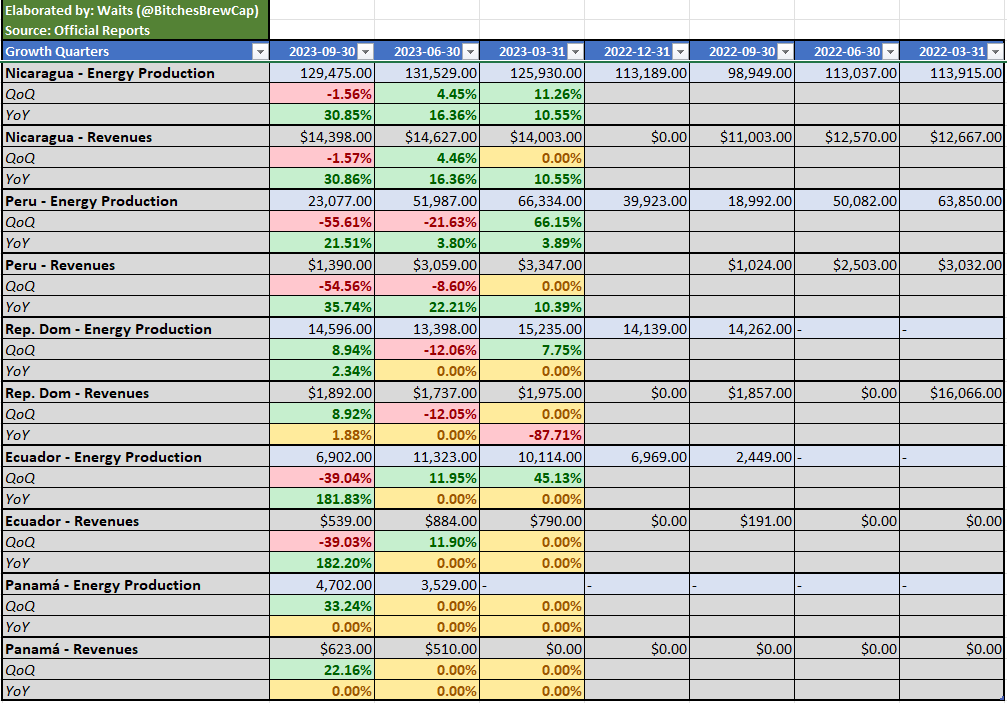

Si nos vamos un poco al detalle de cada segmento para ver de donde viene el crecimiento:

- En Nicaragua tenemos un +30%, debido a que hubo parón de mantenimiento en 2022 por lo que esta comparable no es peras con peras, pero es más real pensar en un +10-15% como en los dos trimestres pasados, que se debe a la entrada en funcionamiento de la “Binary Unit” durante este 2023.

- Perú: ha habido un incremento fuerte en el precio por MWh, como comentaba anteriormente, aquí si tenemos un escalator ligado a inflación.

- República Dominicana: incremento moderado en torno al 2%.

- Ecuador y Panamá: Ecuador empezó a contribuir en este trimestre el año pasado y Panamá no existía.

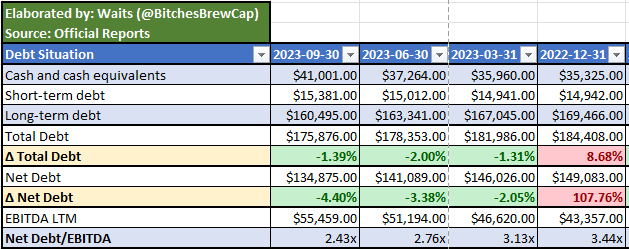

Y en cuanto a la deuda, un nuevo trimestre que sigue reduciéndose a buen ritmo y ya andan por las 2.4x deuda neta/EBITDA:

Pipeline:

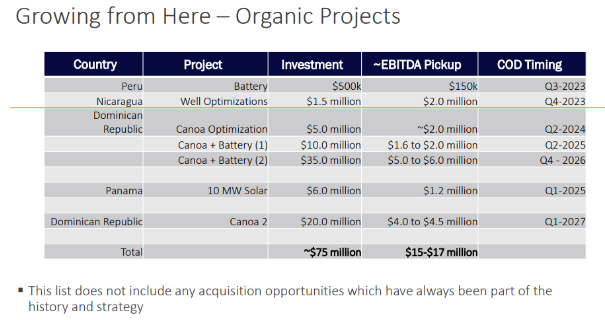

Lo más interesante vino de los comentarios acerca del pipeline, con una actualización de las inversiones orgánicas.- Para los próximos 12-18 meses se van a centrar en la optimización de Canoa 1 en República Dominicana para la parte de crecimiento orgánico. El PPA está firmado a 129 $/MWh, mientras que el precio spot está en 150-160 $/MWh. Esto da una oportunidad grande para añadir más energía sin la necesidad de realizar un nuevo PPA. Las IRRs son bastante atractivas y el precio de los paneles solares está yendo disminuyendo sustancialmente. Han planeado hasta realizar 3 fases:

- Fase 1: añadir más paneles solares. 25% IRR. 5M CAPEX, H1’24 objetivo.

- Fase 2: batería pequeña + más paneles solares. 20-25% IRR. Almacenamiento también, pero esto si se necesita acuerdo con el Gobierno. La parte de almacenamiento calculan altos 10s de IRR.

- Fase 3: más de lo mismo que la Fase 2.

- Esperan invertir 10M por año. Y si todo fuera bien y consiguieran realizar todas las fases, acabarían en 50M para conseguir un EBITDA de 10M.

En cuanto a inorgánico, siguen investigando posibles adquisiciones pero nada que reportar por el momento. Parece que las expectativas han bajado por el alto coste de capital, así que las oportunidades están surgiendo.

Capital Allocation:

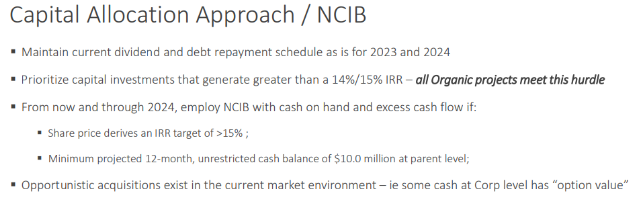

Y finalmente el tema del capital allocation y la posibilidad de hacer recompras. El titular sería que van a realizar recompras siempre que el precio esté atractivo, pero que no se van a volver locos hipotecando diversos proyectos por hacer los buybacks. Comenta que la expansión de múltiplo a medio-largo plazo tiene que venir de una mayor diversificación de activos. Bastante de acuerdo, si consigues seguir bajando tu dependencia de Nicaragua debería de llegar esa expansión, pudiendo utilizar las buybacks también con el exceso de caja. Pero vamos, que comenzarán a recomprar acciones ya que ven el precio bastante barato, establecen una IRR de > 15% para realizar las recompras:

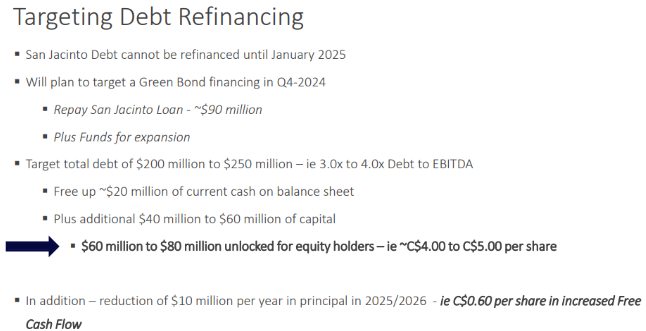

Y el otro tema interesante del capital allocation, lo que comentan de la refinanciación de San Jacinto en Nicaragua para finales de 2024, que podrán conseguir una amortización de la deuda mejor, liberando más FCF y más dinero para adquisiciones+buybacks, pero por ahora tienen que seguir como están:

Así que nada, por resumir:

- Buenos resultados. La deuda sigue bajando a buen ritmo, niveles bastante bajos para una empresa así.

- Crecimiento orgánico parece ya comprometido para el próximo par de años con la oportunidad en Dominicana en solar. Adquisiciones inorgánicas siguen estudiando, algo caerá pero por ahora ninguna información más.

- Dividendos: mantendrán este nivel hasta dentro de 1 año, donde con la refinanciación podrían aumentar. Buybacks: comienzan en breve, establecen un 15% IRR como umbral para realizar. Emplearán el exceso de caja.

- Refinanciación en Nicaragua para finales de 2024 puede liberar bastante dinero para emplear en adquisiciones + buybacks.