Aprovechando que el sector renovable esta de capa caída, voy a dejar una empresa por aquí por si alguien quiere meterse en el barro renovable, que me gusta bastante y llevo en cartera. Barro, no por el sector o por su situación financiera, sino por la geografía donde opera. Polaris Renewable Energy, un operador que construye y adquiere proyectos de energías renovables en Latinoamérica. Es una geografía que tiene unas características muy atractivas para las distintas tipologías de energías renovables, con el punto negativo que ya se pueden imaginar de que tienen que tratar con ciertos de esos Gobiernos. En concreto, tienen proyectos en Nicaragua, Perú, República Dominicana, Ecuador y Panamá.

Una salvedad antes de seguir en relación a la moneda. Esta empresa es canadiense y sus ingresos están denominados en USD. Es decir, ellos firman los PPA (“Power Purchase Agreement”) con los diferentes Gobiernos y estos están denominados en USD, con lo que si que evitamos una posible devaluación de la moneda en los ingresos, digamos el riesgo de FX se evapora, ya que los ingresos van a llegar siempre en dólares.

El negocio es simple. Tienen una serie de infraestructuras que generan energía y esta energía se vende a distintos clientes, que en este caso van a ser los Gobiernos y empresas distribuidoras de energía de estos países. El precio suele venir establecido por un PPA, que es un contrato que fija el precio por MWh y suelen tener larga duración. La mayoría de sus contratos suelen estar indexados a la inflación, con lo que este precio suele incrementarse cada año. Lo mismo que Brookfield Renewable, pero con algunas diferencias a mi juicio. Uno, el nivel de deuda que emplean es mucho menor y no estamos hablando de un Private Equity con continuo reciclaje de capital. Por otra parte, esta empresa es bastante más pequeña (209M USD aproximadamente ahora mismo), con lo que pequeñas adquisiciones o proyectos de optimización/expansión sobre lo que ya tienen, si que mueven la aguja y mucho. Como presunto punto negativo, Brookfield últimamente afirma que están vendiendo mucha energía a las corporaciones privadas y aquí todos los contratos son con los Gobiernos de turno.

Historia

-

2015: La empresa surge de las cenizas de Ram Power, una empresa que estaba construyendo una planta de energía geotérmica en Nicaragua (San Jacinto) y que básicamente fue un desastre con continuos retrasos, impagos y demás. En aquel momento, acudieron al mercado de capital, hicieron una reestructuración de la deuda, cambiaron la junta directiva completamente y justo llegó el actual CEO Marc Murnaghan (que posee como un 2 y pico% de las acciones). Y le cambiaron el nombre también a Polaris. Por otra parte, consiguieron poner en funcionamiento el proyecto de San Jacinto en Nicaragua y empezaron a generar energía con un PPA firmado con Nicaragua. También iniciaron un dividendo.

-

2016-2017: Aquí se dedicaron a optimizar la central geotérmica de San Jacinto en Nicaragua, generando cada año más energía, gracias al aumento por inflación de los precios y a un aumento en la energía producida. Hay que destacar que en todos estos años tampoco pagaron impuestos. Fueron incrementando el dividendo hasta el nivel que tienen actualmente (0.15 USD por trimestre=0.60 USD anuales).

-

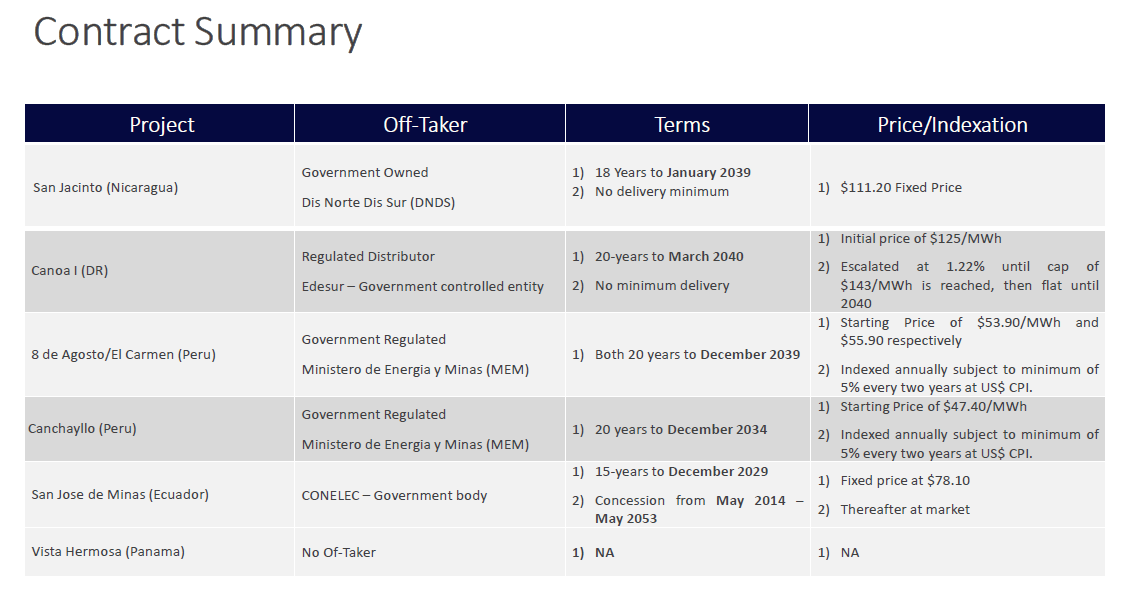

2018-2019: Llega Perú. Consiguen adquirir una empresa con activos de energía hidroeléctrica, en concreto 1 en funcionamiento (Canchayllo) y 2 más grandes a medio construir (El Carmen y 8 de Agosto). Todos ellos con PPAs a largo plazo firmados e indexados a inflación en USD. En Nicaragua, rebajan bastante el CAPEX de drilling de pozos para incrementar energía. En 2019, completan las construcciones de El Carmen y 8 de Agosto.

-

2020: Surge el proyecto de Binary Unit para incrementar en 10-20 MWs adicionales la producción en Nicaragua de la planta geotérmica y para ello deben realizar una actualización del PPA con el Gobierno de Nicaragua. Puntos positivos: consiguen 10 años adicionales más, 2 años adicionales más sin pagar impuestos, eliminan el nivel de producción mínimo de energía y ya meten la producción de la Binary Unit en el contrato. Puntos negativos: precio ya no está indexado a inflación y va a ser fijo.

-

2021: Entra en vigor el contrato de San Jacinto y supone menores ingresos, debido a ese precio fijo que está por debajo del anterior, como comento en 2020, menor precio por MWh a cambio de esas otras concesiones. Pero lo más interesante aquí es que el precio de la acción se desmadra, eran los días de vino y rosas de las renovables, y marca los máximos históricos un 65% por encima del precio actual. ¿Y que hizo la directiva? Hacer una emisión de acciones grande para financiar nuevos proyectos…

-

2022: adquieren un proyecto solar en República Dominicana (Canoa 1) y otro hidroeléctrico en Ecuador (un 83.16% en San José de Minas). Finalizan la Binary Unit en Nicaragua a tiempo y bajo el presupuesto que tenían. Construyen un proyecto solar en Panamá (Vista Hermosa Solar Park). El de Panamá es el único proyecto que hasta el momento no tienen PPA firmado pero el spot price que están consiguiendo está siendo por encima de las expectativas. En este año también vendieron carbon credits.

Proyectos Actuales

- Nicaragua (San Jacinto - Geotérmica): 72MW (82MW con el tema de la Binary Unit). YTD: 71.98% de los ingresos de la empresa.

- Perú (Canchayllo y Generación Andina - Hidro): 33MW. YTD: 13.04% de los ingresos.

- Rep. Dominicana (Canoa 1): 25MW. YTD: 9.38% de los ingresos. Aquí tienen ya todo en disposición para construir Canoa 2 que duplicará la energía hasta los 50MW. Lo cual se espera para finales de 2024.

- Panamá (Vista Hermosa Solar Park - solar): 10MW. YTD: 1.90% de los ingresos (1 trimestre menos).

- Ecuador (San José de Minas - Hidro): 6MW. YTD: 3.7% de los ingresos.

Como podemos ver, la dependencia sigue siendo grande de Nicaragua, aunque la idea obviamente es ir adquiriendo, desarrollando e ir dependiendo cada vez menos de Nicaragua.

¿Y ahora qué, por qué es interesante todo esto?

Pues en este 2023 están recogiendo los frutos de todos los nuevos proyectos y adquisiciones, incrementando ingresos y flujo de caja en más de un 30% frente a 2022. La deuda no era ni mucho menos alta para este tipo de empresa, pero la están reduciendo sustancialmente y se encuentra a niveles de unas 2.4x deuda neta/EBITDA, lo cual es resulta bastante bajo en comparación con sus comparables y con un payout bajo, lo que les libera un buen flujo de caja para seguir reduciendo a reinvertir más.

Se esperan más de 40M de FCF para este año con una capitalización de unos 209M ahora mismo.. Probablemente estemos alrededor de un 20% de FCF Yield ahora mismo. El dividendo es de un 6%, es decir, que tienen un payout bajo y no piensan incrementarlo por el momento porque…

Están pensando en recomprar acciones. Acaban de realizar un NCIB en el último trimestre, básicamente autorización para recomprar hasta un 10% de las acciones en circulación. Y tenemos un fondo, Converium Capital, que les acaba de mandar una carta a la directiva para que realicen una recompra masiva de acciones por precisamente un 10% de la capitalización.

Ya veremos si lo hacen. Pero aquí esta el asunto, con el precio de acción cotizando a múltiplos tan bajos, el management no quiere emitir acciones para financiar adquisiciones tan abajo y por ende, están contemplando la recompra. Aparte, los proyectos que tienen por el momento son optimizaciones y expansiones de lo ya existente, con varios de esos ya finiquitados este trimestre:

Los costes han subido, la financiación ha subido y ya los retornos sobre el capital no les salen tan atractivos para adquirir ciertas cosas, así que están siendo prudentes y simplemente van con este tipo de expansión sobre lo que ya tienen. Y mientras no se deciden con las recompras, pues la deuda sigue bajando…

Les dejo por aquí la presentación corporativa y en su página web también pueden ver mucha información de todo el tema:

Como siempre, esto no es recomendación de nada y hagan su propia investigación.