La cuestión radica en que las formas que han empleado para perseguir este objetivo permitan conseguirlo en realidad. China sigue siendo un país muy desconocido para Occidente y muy cerrado. Estoy de acuerdo en que BABA y Tencent habrán ayudado a la empreneduría en China. Sin duda.

Pero hay que tener también en cuenta que la historia no es que se repita, pero tiende a dejar “déja-vu”. China siempre ha sido un país gobernado por dinastías. Tras leer el libro “China” de Kissinger (que por cierto recomiendo, aunque antes es mejor asentar los cimientos con el “World Order” si uno es foráneo en la materia), no puedo evitar ver paralelismos entre las dinastías Yuan, Ming, Quing y el PCCh.

Creo que al final el PCCh no es ni más ni menos que otra dinastía que se ha instalado en China y cuyos “emperadores” han sido Mao Zedong, Liu Shaoqui, Li Xiannian, Yang Shankun, Jiang Zemin, Hu Jintao y Xi Jinping. Al final se acabarán estudiando como si fueran los antiguos reyes romanos…

No sé qué efectos tendrá eso en la inversión; pero en un mundo globalizado como en el que estamos y teniendo ellos una forma de vivir tan opuesta a la occidental, creo que su mercado seguirá ofreciendo muchos altibajos en el corto y medio plazo.

Quitando el oro (-2%) , el 10yr americano, el dolar y el naz bien planos .

Me sorprende el USD, meses clavadito en 1,18.

Se ve que los traders de divisa siguen en ERTE.

Ambos empezamos a tener una cierta edad. Después de lo que hemos aprendido (y yo, en gran parte, he olvidado) no me diga que va a acabar invirtiendo en nuestro Ibex. El mundo es demasiado grande como para perder dinero localmente.

Vd. y miles de accionistas.

O no se paró a pensar que toda parroquia tiene sus feligreses …

Por cierto, las hay peores,pero que mucho peores … y no tiene ni que traducir cosas del chino , ni mirar el cambio del EUR-RMB.

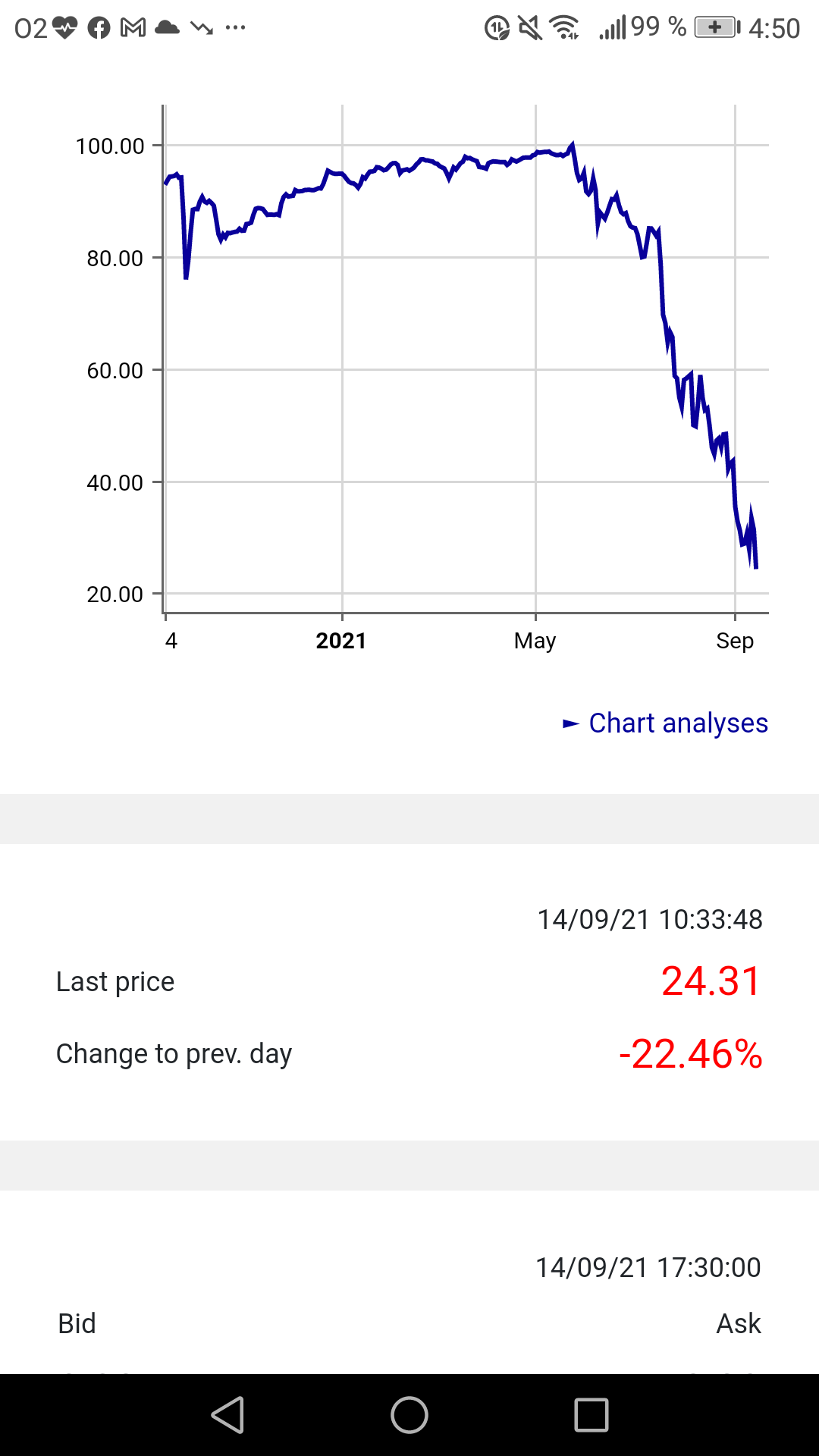

Partiendo de la base de que todo tiene sus riesgos y me parece bien invertir donde cada uno considere oportuno, no creo que el retorno en bolsa de las empresas tecnológicas Chinas tenga por qué correlacionarse con el retorno de otras zonas y menos aún con el estado del “mundo”, se puede materializar el riesgo que ya existe sobre las VIEs y se esfumen varios billones… o que las fuerzas políticas imperantes en China viren de objetivo por ejemplo o que se empiecen a conocer más chanchullos en las auditorías y cuentas, o aparecen filiales de la nada y eso no quita que sean empresas fantásticas que pueden tener potencial y tecnológicamente sean avanzadas, pero el ecosistema donde están es el que es. Ya no solo están estos riesgos en toda empresa china, si no que además le sumamos que el ETF de kraneshares es uno de los más volátiles que se pueden comprar para invertir en China, ya que es uno de los sectores que el gobierno considera estratégicos y está muy regulado.

Paramés siempre dice que la volatilidad es nuestra amiga, pero yo creo que se equivoca, una postura es tomársela demasiado en serio y a la mínima vender y ponerse nervioso y otra pensar que es nuestra amiga o no nos afecta. Con esto no digo que no pueda ser una buena oportunidad de comprar “barato”, pero tampoco me parece que tenga por que ser inexorable que las empresas tecnológicas Chinas tengan que dar un buen rendimiento.

No digo que no pueda pasar, pero como se caigan las VIEs y se esfumen varios billones de la noche a la mañana, o se extiendan los casos tipo Evergrande, con la globalización que hay hoy en los mercados financieros, lo de las subprime va a ser una anécdota

Sinceramente no tengo ni idea del riesgo real, puede ser muy bajo, pero 0 no me parece que sea. Aquí un extracto de un artículo de por qué las cosas están como están:

So why are trillions of dollars invested in these VIE’s despite the risks?

That is a great question. There are several reasons:

Passive Investing: The biggest asset managers controlling the most assets in the world are passive. Passive investors by their very nature know (almost) nothing about what it is they invest in. If it is a listed stock and in the index they’re tracking, they buy it. It is as simple as that. The largest passive fund houses own hundreds of billions worth of VIEs. This passive approach provides a steady buyer for these “fake” companies.

The Regulators have failed to protect the integrity of markets, and the end investor: Frankly we do not think that the SEC (US), the FCA (UK) and ESMA (Europe) have done what they should do when it comes to VIEs and regulating them. There is little to nothing made of the fact that shareholders in these VIEs own no real assets and have no legal recourse should the Chinese decide to void the whole situation, or the Chinese parent company decide to move assets elsewhere (as with Alipay). We’ve seen very little from the regulators to protect investors outside of some feeble attempts by the SEC to effectively cover their own legal liability – by ensuring a risk comment is disclosed in VIE annual reports, rather than actually preventing or banning the listings altogether until a structure that provides genuine legal protection and shareholder rights can be worked out.

Accounting rules have exacerbated the problem: Investors are also let down the by global accounting standards of both US GAAP and the IFRS. Current accounting standards make shares in the VIEs appear to investors as if they are in fact ownership of the Chinese company. Under both US GAAP and IFRS, VIEs are allowed to consolidate the financial statements of their domestic counterpart into their own reporting. So, when any prospective investor looks up Alibaba stock (which is of course the VIE), they see the balance sheet and income statement of the Real Alibaba, despite the fact that what they’re actually buying is a Cayman’s shell company with no real assets and no legal claim to the assets or income streams of the Real Alibaba. We believe that presenting the information in this way is hugely misleading.

Totalmente, pero imagínese que esto pasa. La torta se oiría hasta en los confines de la tierra. Esto creo que es un auténtico cisne negro, imagine a China confiscando trillions del mundo occidental ¿se iba a quedar ahí la cosa? No creo que le convenga a ninguna de las partes. No llega a las dimensiones de una guerra nuclear, pero imaginemos Rusia y USA apretando botones rojos, carecería de sentido.

Ojo, las VIE,s se utilizan desde hace más de 20 años y, sinceramente, creo que hasta hace bien poco, nos preguntan a cualquiera y no tendríamos ni idea que acerca de qué nos están hablando. Ni siquiera durante el periodo de Guerra Comercial China - USA se oía hablar de este tema.

No digo que no sea un factor a obviar ojo. Por factores como éste, una empresa en China o USA no cotiza a los mismos múltiplos.

La mayoría de las empresas chinas que cotizan en los Estados Unidos están auditadas por las “Cuatro Grandes” firmas contables Estadounidenses: PwC, Deloitte, Ernst & Young y KPMG.

Por ejemplo, a BABA la audita PwC si bien no le negaré que alguna sorpresa nos podemos llevar, está claro.

En este caso, por ser China hay mucho más ruido, pero todos los gobiernos del mundo están regulando o regularán no sólo el sector tecnológico, sino otros sectores, lo estamos viendo en las eléctricas ahora mismo en España. O hace un par de años con el sector del plástico en Francia.

Siempre he pensado que el occidental medio, entre los que me incluyo, mira por encima del hombro a China y lo que veo es que China está siguiendo una estrategia muy inteligente a largo plazo, regulando sectores y pinchando burbujas, mientras que USA (por ejemplo), donde los inversores parecen no tener ningún tipo de reparos a la hora de pagar múltiplos astronómicos por compañías que no merecen ni la mitad, da patadas al balón hacia delante.

Muchas veces, únicamente vemos lo malo, pero no vemos factores como que el mercado Chino es para las tecnológicas Chinas, y mientras que éstas se están expandiendo por el mundo, la competencia que se vaya olvidando de acceder a ese mercado de más de 1.000 millones de personas.

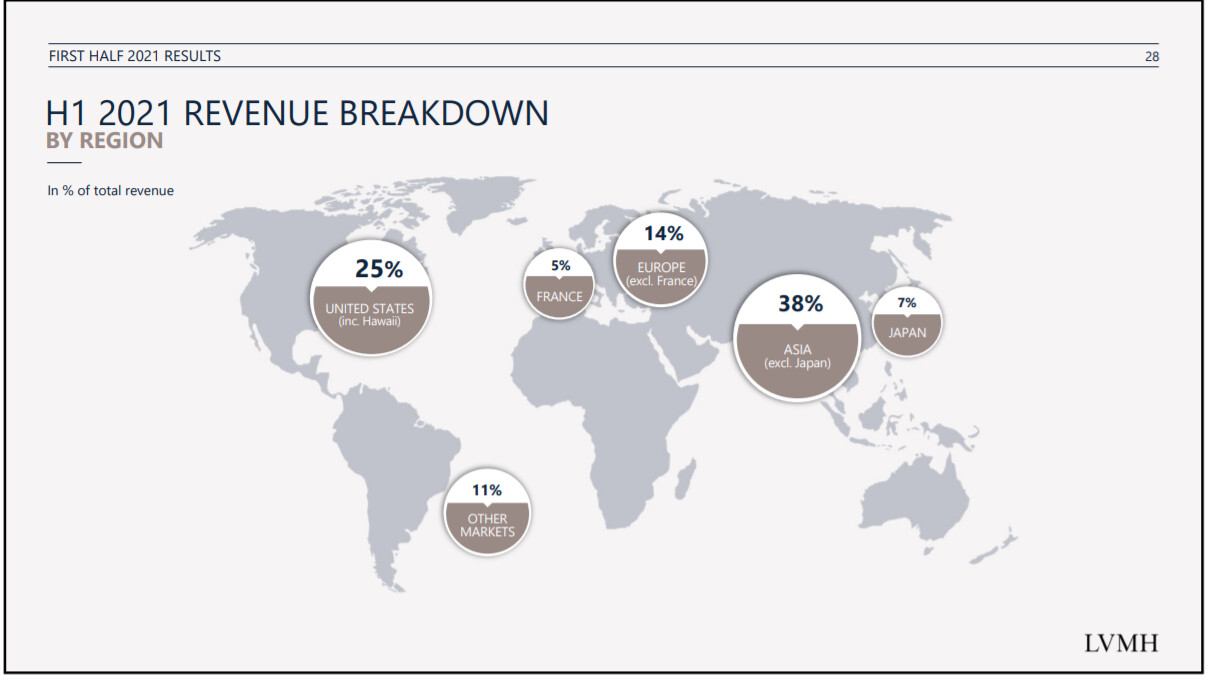

Tampoco veo que consideremos que una posible ruptura con China perjudicaría gravemente a grandes compañías de calidad de todo occidente cuya cuota de mercado depende en gran parte (y cada vez más) de las ventas en este país. Por ejemplo, LVMH:

Por último, aclarar que este ETF tampoco pesa un porcentaje alto de la cartera y que es motivo de una “situación particular” bajo mi punto de vista, y que ha habido una venta indiscriminada de estas acciones y es que comprar a buenos precios siempre tiene unos riesgos aparentes muy grandes.

Por poner un ejemplo, las medidas regulatorias a Alibaba son de 15 billions a 5 años si no me equivoco, que equivale al programa de recompra de acciones de la empresa. Me refiero, que China sabe que las tecnológicas están ganando toneladas de dinero y ojo que esto no se vea en Europa o USA en pocos años.

Está claro que el gobierno de China dirige el país a su estilo, pero por esto mismo no pueden permitirse cometer locuras o ir por caminos que afecten al ciudadano, porque entonces van a perder el control del país, y no podrán justificar su posición.

También creo que el mundo siempre va a mejor, y no creo que el pueblo Chino esté dispuesto a ir en sentido contrario.

Finalmente, decir que actualmente estamos en una economía tan globalizada que “reventar la baraja” no parece una opción, ya que USA es el principal proveedor de gas natural o materia prima agrícola de China o que China tiene 3 trillones de reservas en dólares.

Por cierto, ¿alguien más duda de que los 15 Billions que Alibaba donará a la prosperidad común no van a acabar en gran parte reinvertidos en su propio negocio? Atención a las principales actuaciones previstas:

Mayor inversión en ciencia y tecnología para apoyar la construcción digital en áreas subdesarrolladas;

Apoyar el crecimiento de las pequeñas y medianas empresas (PYME);

Promover la construcción de la industrialización agrícola;

Apoyar a las PYME para que operen en los mercados extranjeros;

Mejora de las perspectivas de empleo;

Contribuir a mejorar la protección del bienestar de los grupos de empleo flexible;

Ayudar a las personas a aprender a utilizar los dispositivos digitales de forma más eficaz tanto en las zonas urbanas como en las rurales;

Fortalecimiento de servicios de apoyo y garantías para colectivo vulnerable;

Aumentar la capacidad de los servicios médicos a nivel comunitario; y

Establecer un fondo común para el desarrollo de la prosperidad de 20 mil millones de yuanes y ayudar a promover la construcción de la Zona de Demostración para la Prosperidad Común.

Coincido con estructurero. En USA el país más capitalista, seguro y avanzado han decidido que las compañías de tabaco no se pueden anunciar, pero las bebidas alcohólicas si. También han decidido “nacionalizar temporalmente” a Fannie Mae y Fredie Mac. En España bajar los beneficios de las eléctricas ante las malas políticas, o subirles los impuestos. Etc., etc.

China por su parte está poniendo normas para cotizar en USA (Por cierto después de que USA diga que en tres años los que no les den los datos que ellos quieren no podrán cotizar), el caso es que si ponen normas para cotizar o prohiben alguna salida a bolsa es que reconocen todo el mecanismo que se utiliza (que por cierto permite entre otras cosas mover un ADR entre dos bolsas del mundo por una cantidad muy pequeña sin problemas, es decir si deja de cotizar aquí me voy allí; a ver si los americanos deciden perder ese negocio). Además hay ADRs de otras bolsas en USA no sólo chinos, y ADRs en otras bolsas no sólo la americana.

Evidentemente los trillones de $ de valoración de los ADRs chinos si alguien, china o USA se carga los derechos de todos esos “accionistas” la que lían es importante, vamos que nos podemos agarrar todos a la silla, además quién querrá volver a invertir en un país que puede eliminar los derechos de esa forma?

Por último algunos de los mejores inversores (incluido algún chino) del mundo no tienen problema en estar invertidos en ADRs chinos, gente que lleva años componiendo por encima del $&P.

Poder pasar como siempre, puede pasar de todo. Las probabilidades sinceramente las veo bajas.

También se puede ver al revés. Si en un país capitalista y democrático, pasan este tipo de cosas, si le añadimos algún grado adicional de inseguridad jurídica típico de países donde el capitalismo y la democracia están menos asentados. el riesgo se incrementa.

Aunque aquí ya se sabe como solemos actuar los inversores. Ante una actuación dudosa en términos de respeto a las reglas de mercado, el inversor raramente se queja si una empresa de la que es accionista sale beneficiada. De hecho normalmente en estos casos suele terminar considerando que dicha práctica, en este caso concreto, no era una vulneración de las reglas de mercado, por mucho que en otro caso similar donde se vea perjudicado, lo considerará así.

A mi el caso de China me está produciendo la sensación, que los invesores en renta variable, con el viento a favor de los resultados de los últimos años, están menospreciando unos riesgos que en otras épocas han sido vistos como enormes. No sólo para las acciones chinas sino en cualquiera. Precisamente en línea de lo que se comenta, que uno puede encontrar múltiples ejemplos históricos de ello sin necesidad de salirse de economías típicas.

Que los números que presenta una empresa estén tremendamente maquillados, que estén presentes en situaciones que pueden sufrir cambios regulatorios importantes o que la directiva pueda estar tremendamente desalineada con los accionistas, son riesgos a intentar ponderar bien en cualquier inversión, sea china la empresa o no lo sea.

En el caso de las VIE por ejemplo, personalmente considero el vehículo más peligroso desde el punto de vista de la desalineación de intereses que puede producir entre los accionistas finales y los directivos, que no por una posible expropiación que considero altamente improbable.

Recordemos que en EEUU hay una corriente entre los demócratas de gravar los programas de recompra, ya que los ven como un beneficio a los inversores sin tener que pasar por la caja del IRS. Así que, puede que si se tuerce mucho la cosa a nivel fiscal, los republicanos acaben pasando por el aro a cambio de presentarlo como una política bipartidos (o como demonios se traduzca bipartisan). Obviamente ni todos los republicanos ni todos los demócratas apoyarán esta medida, pero el problema de la deuda en los EEUU es cada vez mayor, agravado por las decisiones fiscales de Trump, y en algún momento tendrán que pensar “a la alemana” y tratar de reducir un poco la gigantesca deuda pública.