Yo si se tiene tanta duda es tan sencillo como suscribir el fondo con divisa cubierta y sin cubrir, las diferencias de rentabilidad en periodos no cortos pueden llegar a ser notables y compensarse entre ellos la volatilidad de la moneda contratando los dos a la vez.

2 Me gusta

El riesgo divisa es independiente de si el fondo está en euros o en dólares, ya que depende únicamente de las divisas en las que se haya materializado efectivamente la inversión (yuanes, yenes o lo que sea).

Que el fondo esté en euros o en dólares simplemente indica la divisa en que se lleva la contabilidad del fondo. Aparte claro está de la comisión por cambio de divisa en el momento de la inversión o del reembolso.

1 me gusta

Es lo que hago.

Todos los Greater son caros. Pero bueno… no más que casi todos los fondos de gestión activa. Sólo que, curiosamente, en el caso de Greater China los que hay suelen batir al índice. Algo muy curioso porque se supone que las medias están para que haya fondos por debajo. Y que estén disponibles los que lo batan es “bastante raro”.

Pero bueno, que lo veo muy bien porque, como he comentado, me lo aplico a mi mismo.

Con toda la volatilidad pienso que China es para estar, al menos, un par de décadas como parte de un Asset Allocation.

6 Me gusta

Es un tema de difícil análisis. Pero, precisamente, por lo que argumenta es por lo que en mi caso no la cubro. Si bien es cierto que, ahora, el hecho de un dólar débil seguro que arrastra a las monedas asiáticas a llevar la misma tendencia.

En mi caso prefiero no cubrirla y que sea el servicio que ofrece la empresa y su internacionalización en diferentes países/divisas los que se protejan del cambio.

He visto ya muchas cosas por cubrir divisa o tratar de acertar tendencias que no han ido más que a dar problemas.

Ahora bien, es cierto que dependiendo de los ciclos y desde cuándo se hagan las comparaciones la divisa puede jugar un papel más o menos relevante (se lo dice uno que invirtió con el cambio a 1,60/1,50). Prefiero no adivinar la tendencia de un activo que desconozco y dejar que la fuerza, o la decisión del mercado, tome su rumbo que, seguramente, tendrá bastante que ver con lo que hagan las divisas en el tiempo.

5 Me gusta

Entonces, la comisión real en estos fondos, ¿Cual es? ¿La de gestión o el TER…?

1 me gusta

El TER es gestión + depósito + otros gastos

Mejor el TER

3 Me gusta

Fíjese en la comparativa entre el MS Opportunity Asia con divisa cubierta y sin cubrir: a 3 años el primero tiene una rentabilidad de 20,86% contra 24,48% del segundo. Por contra, en lo que va de año es más rentable el que cubre divisa: 35,58% frente 30,08%.

3 Me gusta

En relación al TER, en vuestra experiencia, los datos de Renta 4, por ejemplo;

¿Son fiables? ¿El TER que sale en la web es el que se paga?

- Perdón por el cambio de tema, prometo volver al tema del hilo en cuanto pueda aportar algo nuevo-

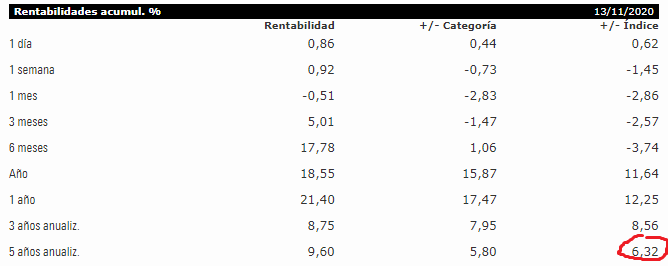

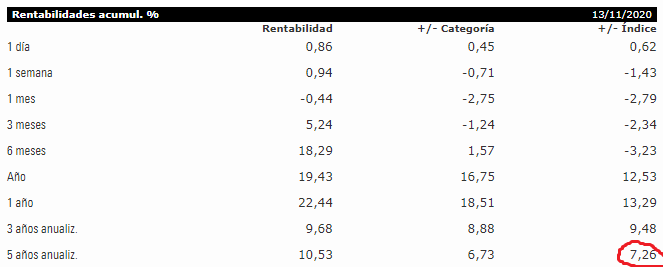

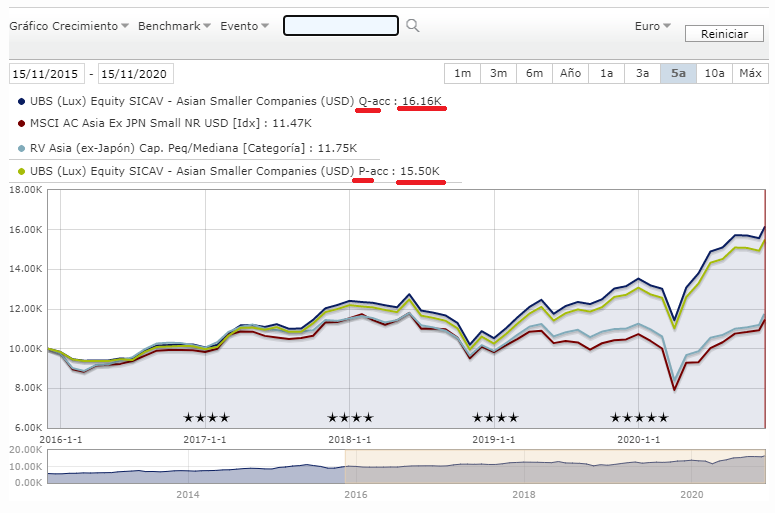

Acabo de pedir en Ironia el alta del fondo de UBS “Asian Smaller Companies - Q” en USD y ACC (LU0746413003)

Está la clase P disponible en R4, en la propia Ironia y me supongo que en otras plataformas.

Vamos a ver si se puede tener accesible la clase Q. Al final la diferencia de rentabilidad por la comisión de gestión es significativa …

Clase P

Clase Q

En el grafico de crecimiento esto se traduce en …

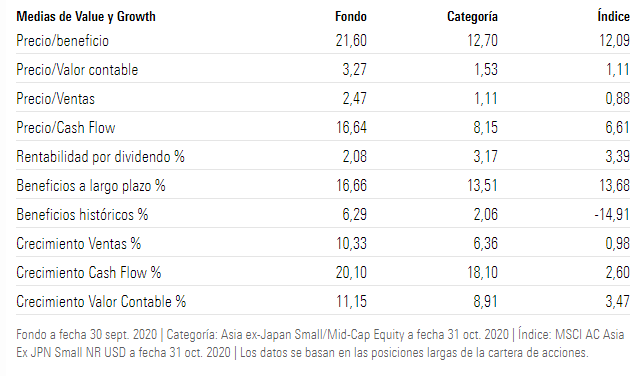

Es verdad que tiene una cartera con multiplos altos relativos a su categoría …

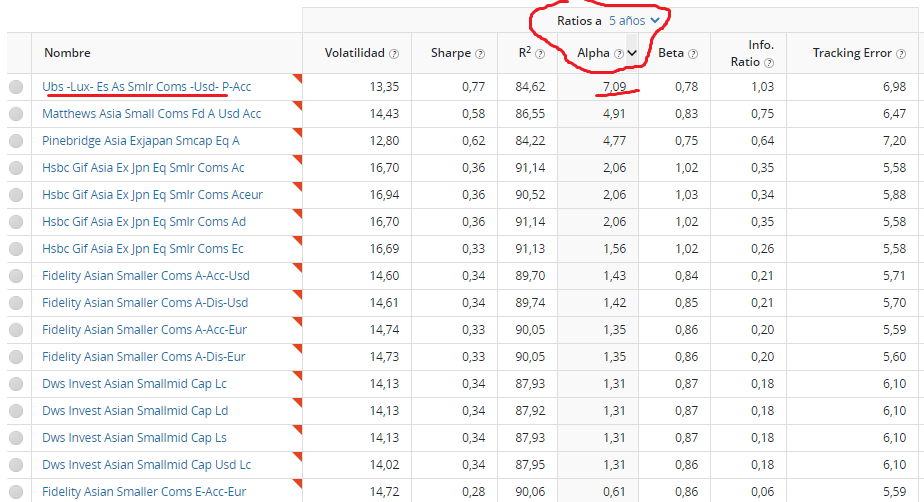

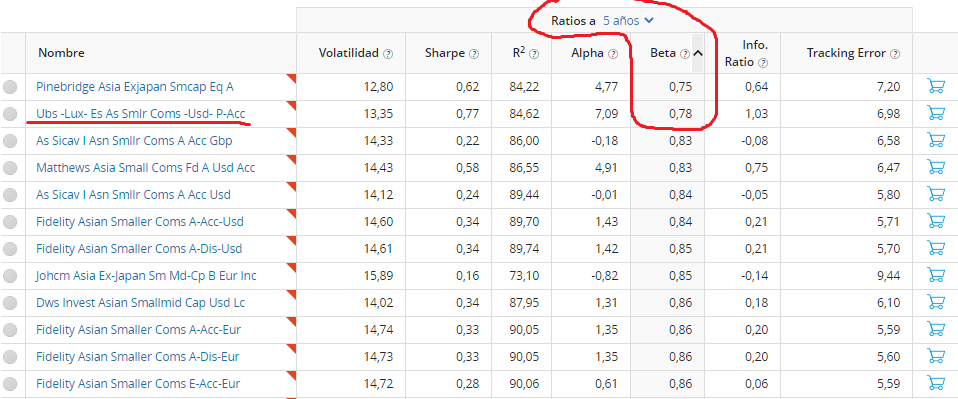

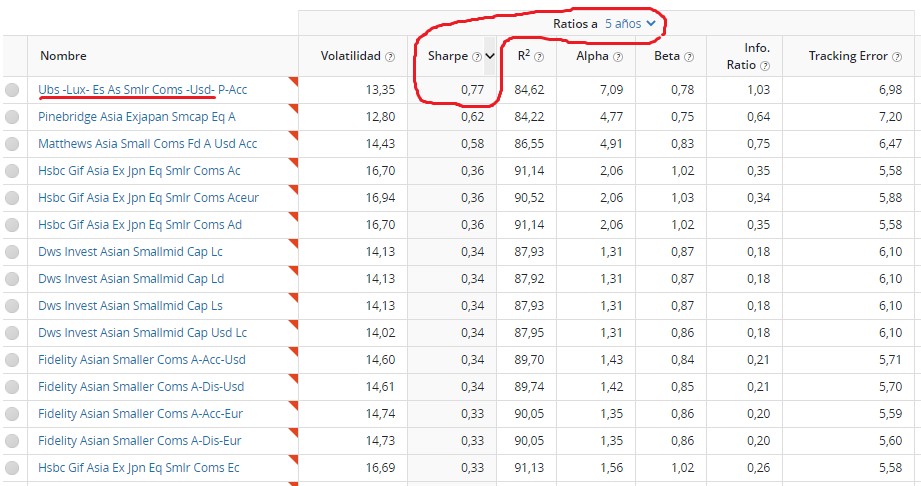

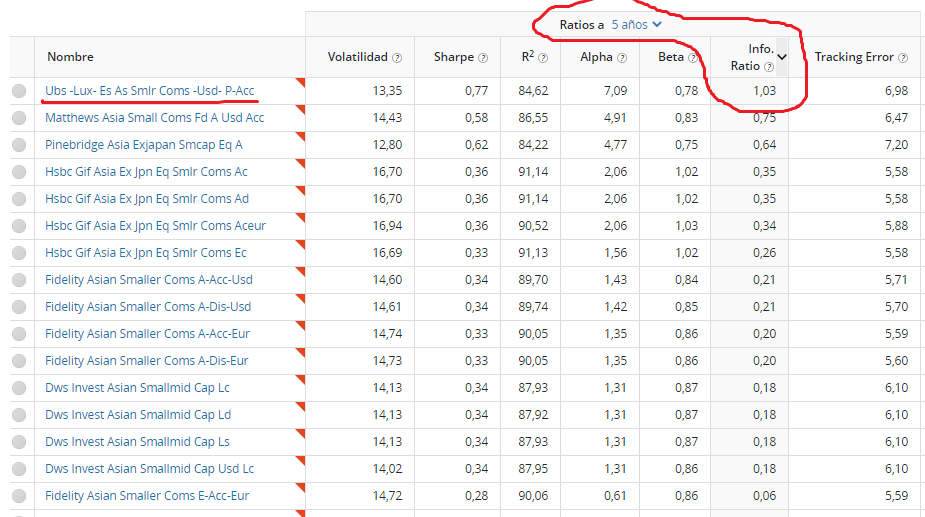

… pero en los filtros que se pueden hacer en R4 por parametros su posicionamiento es bien interesante:

Es decir, tenemos un fondo que a 5 años, todos con el mismo gestor principal (Raymond Wong), ha conseguido maximizar la diferencia de rentabilidad (alto alfa) con una menor correlación con el propio indice (bajo beta). Esto aunque secundario también es destacable, la volatilidad ha sido siempre en beneficio de la generación de rentabilidad (alto Ratio Sharpe y alto Ratio de Información)

Adjunto documentos de UBSAnnual Report 2019_2020.pdf (74,6 KB) KIID.pdf (57,0 KB)

8 Me gusta

Nunca se sabe, pero lo de los países ASEAN hace recordar a lo que uno puede leer de la incipiente Europa hace unas décadas.

Otro factor interesante a seguir en los próximos años.

7 Me gusta

Yo llevo 2 fondos de JP Morgan en Asia, el Pacific y el ASEAN, ambos en euros, las clases A están disponibles en Open Bank desde 1€. Ya he hecho la posición en ellos, sobre todo la de Pacific que es el fondo con mejor comportamiento de la cartera y sin hacer aportaciones se ha mantenido. En el de ASEAN puede que haga alguna aportación más adelante, pero es heavy metal para llevar una pizca, no lo recomiendo con un porcentaje alto de cartera. Son equipos de gestion independientes, el Pacific un sesgo muy Growth y el ASEAN muy muy value.

4 Me gusta

Hablando de Asean, alguno tiene referencias del Barings Asean Frontiers A Eur Inc,disponible en R4, con comisiones inferiores a la media, buenas rentabilidades y un sesgo blend. Supongo no apto para cardiacos…

Mira que leo con atención todos sus mensajes y se me había pasado este.

La existencia de varios tipos de acciones en según que empresas, aunque en algunos casos ha sido fuente de oportunidad para aquellos con una dosis extra de paciencia, en muchos otros ha sido una forma fácil, cuando ha interesado, de terminar forzando a los accionistas a movimientos o decisiones que no querían.

Incluso he llegado a ver OPA’s a precios bastante distintos según el tipo de acciones, dado que para controlarla no requerían controlar todos los tipos y se podrían pasar muchos años hasta que los del tipo menos favorecido, vieran realmente compensada esa diferencia de precio.

Tenemos tan asumida la palabra acción que a veces nos olvidamos de las posibles diferencias legales en cuanto a derechos reales que pueden suponer un tipo u otro. Leyendo a Shiller comentaba el avance que supuso cuando el accionista dejó de ser responsable subsidiario de las posibles deudas de la empresa más allá del valor de su participación. Algo que todos hoy damos por sentado y que pasó hace varios siglos, pero ya ven como incluso algo que hoy damos todos por más que sentado, hubo una época donde la ley era otra.

8 Me gusta

Además China, como dictadura que es da ese repelús de que en cualquier momento pueden liarla parda , con la seguridad jurídica de su mercado.

1 me gusta

Pues fíjese que yo veo más seguridad jurídica en China con sus planes quinquenales y su dictadura, de que nada va a cambiar

Como en España donde cada 4 años puede cambiar las prioridades, las leyes… vaya…

Las empresas alemanas cuestionan la seguridad jurídica española por la gestión del gobierno en la pandemia

4 Me gusta

Es que España hoy por hoy son reinos de taifas con un gobierno que da mucho miedo…difícil para la inversión…

Y que en China no va a cambiar nada, dependerá del Partido comunista chino…

1 me gusta

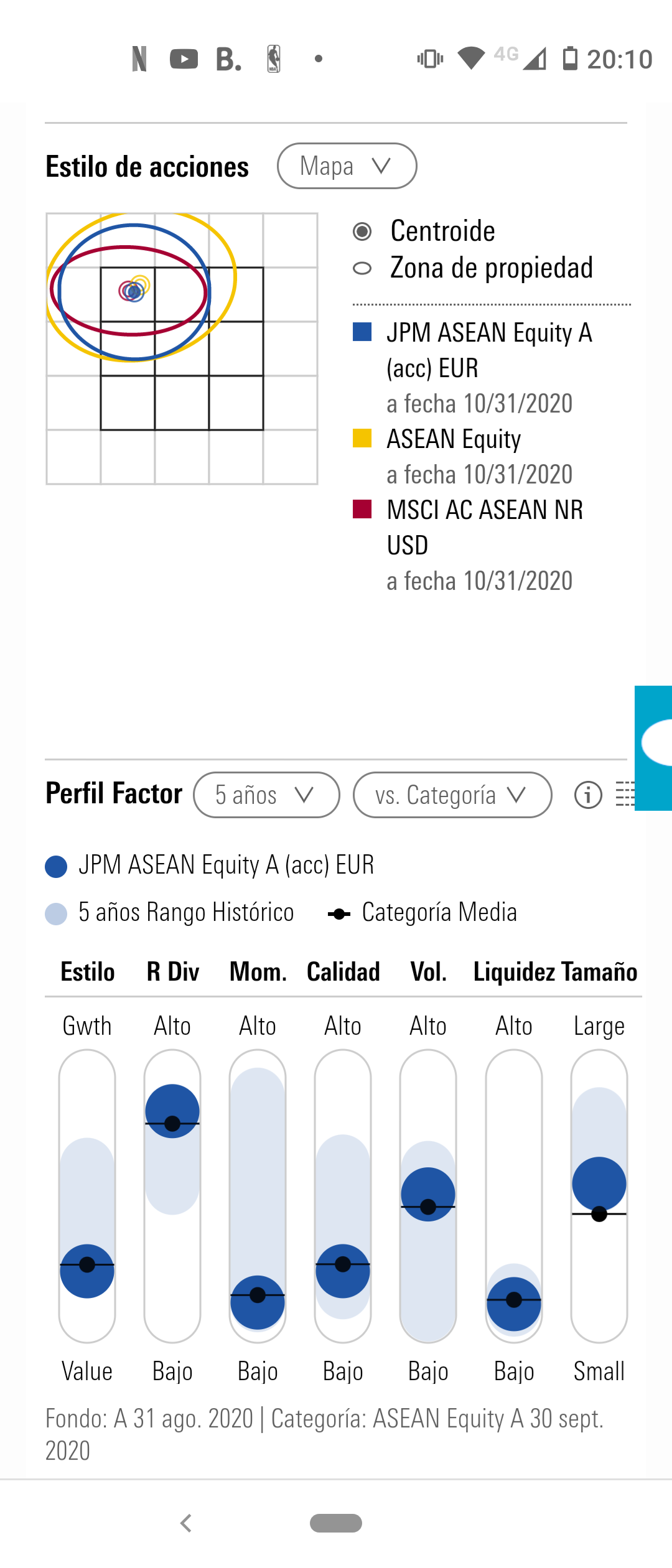

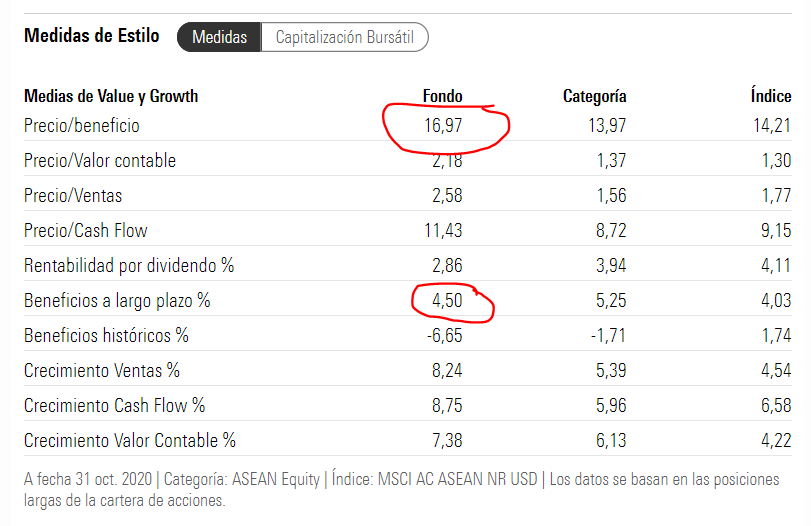

@malagaga, también llevo el JPM ASEAN pero no acabo de ver ese estilo value que comenta.

Las 9 principales posiciones del fondo, aunque con diferente ponderación, son las mismas que las de su índice… Y la correlación entre ellos el del 0,99.

Ficha del JPM ASEAN Equity Fund

https://jp.techrules.com/rebrandingPDF/LoadPdf.aspx?ShareClassId=7528&country=GB&lang=EN¶mMIFID=YES

MSCI AC ASEAN Index (USD)

https://www.msci.com/documents/10199/898cceae-3062-4000-a1a4-9877c6d8325e

En mi caso, lo llevo porque también creo interesante cierta exposición a esta zona, pero esperaría que el fondo fuese pegado a su índice. Eso sí, su equipo gestor parece sólido, y dados los riesgos de la zona, cabría esperar que puedan conseguir cierto alfa disminuyendo el riesgo propio de estos países. Información del equipo gestor en Citywire.

¿Se refiere usted del mismo fondo?

1 me gusta

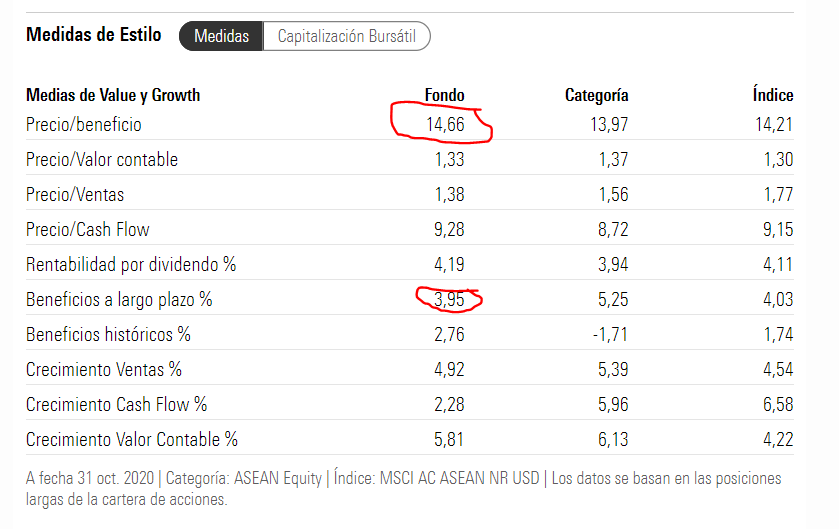

Pues no lo digo yo, sino también los ratios que da morningstar, y creo que los números actuales son menos value que cuando comencé a invertir a finales del año pasado

Sobre la correlación con el índice de referencia es normal al ser un mercado con menos acciones invertibles para fondos con AUM considerables.

4 Me gusta

Hola.

Vuelvo a la carga con mi pregunta, me lo currare un poco más a ver si despierta interés.

Para tener exposición a Asean, porque habéis escogido el fondo de JPM y no el de Barings?

Comisiones de gestión de ambos en R4:

Contando que son fondos en los que no tener mucha exposición por su gran volatilidad.

1,25 vs 2,25.

Rentabilidades pasadas a 1 ,3 y 5 años:

Cartera JPM

en total 78 posiciones

Cartera de Barings

en total 49 posiciones.

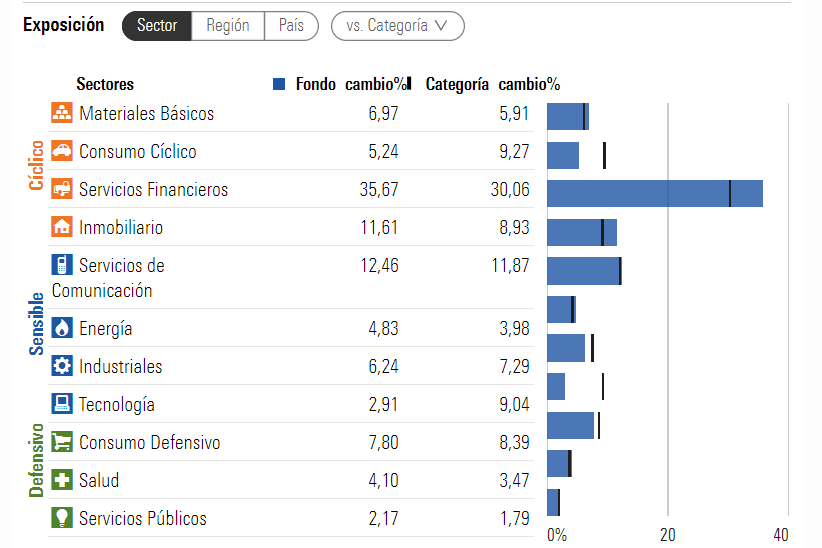

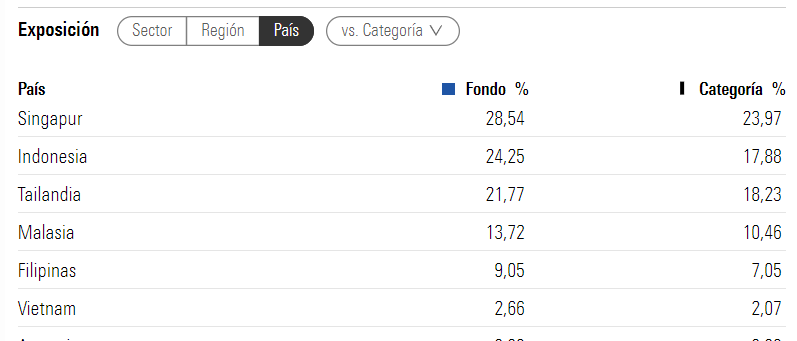

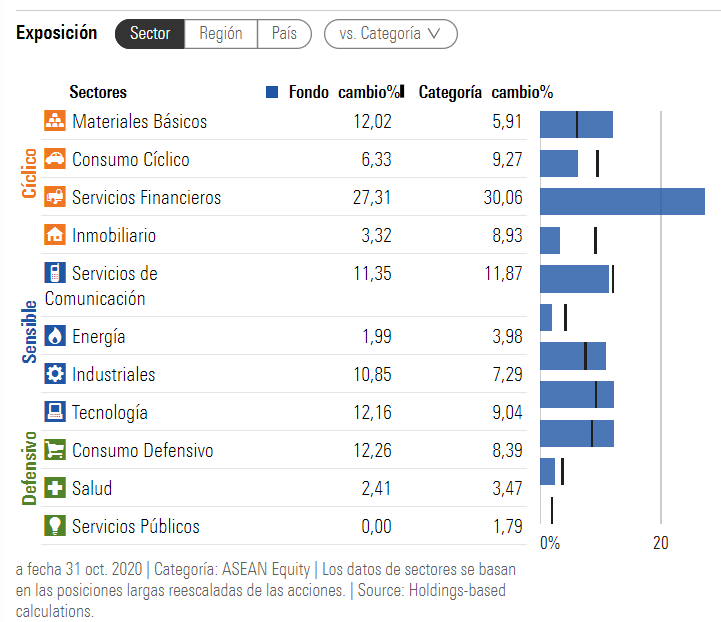

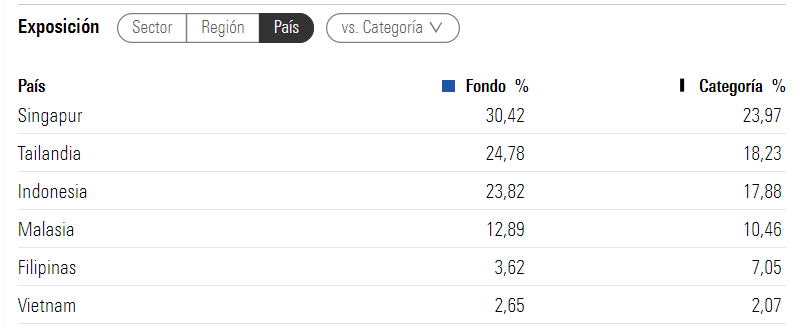

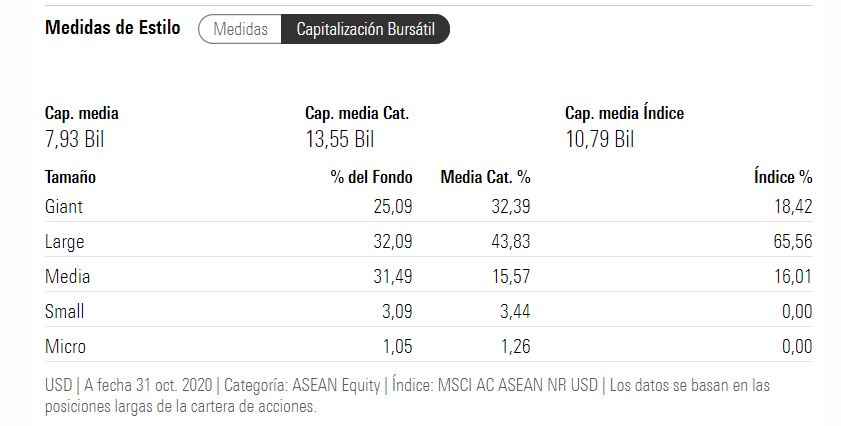

Ambos sobreponderan el sector financiero, pescan en empresas de todos los tamaños, algo más concentrado el de Barings, algo más value el de JPM, distribución por paises similar…

Equipo gestor en JPM

Equipo gestor de Barings

Desde la distancia si que da la impresión de un equipo gestor más compensado en JPM.

Bueno ya me cedis y perdonar por la insistencia, quería posicionarme y no se si se me escapa algo importante a valorar…

Gracias

6 Me gusta

@jabardo en mi caso la elección se debe que la función de este fondo es simplemente tener exposición al área geográfica. Busco estar cerca del índice y que el equipo gestor que no arriesgue, simplemente gestionando posibles ineficiencias y optimizando los pesos de las empresas en cartera en función de su visión. Creo que esto es lo el fondo de JPM ha hecho desde su lanzamiento, y confío en que aporten ese valor.

Por otro lado, cuando miré el de Barings me pareció mas atrevido y agresivo, y fruto de ello sus resultados recientes son bastante mejores (lo cual podría seguir siendo así o cambiar en los próximos años).

Elección amarrategui, esa es la intención.

3 Me gusta