Hola de nuevo, me he aventurado a testear la estrategia que nos mostró Arturo en su artículo: “Gracias Morgan Stanley”.

Para ello, he aprovechado un modulo que te permite analizar cómo se comporta uno o varios factores ordenados por quintiles a lo largo de un periodo de tiempo determinado y si estos factores son capaces de generar alpha, así como medir el IC (Information Coefficient). Para todos aquellos que no conozcáis el uso de este, he de decir que hasta hace una semana pertenecía a ese grupo, sirve para evaluar el peso que tiene uno o varios factores sobre el portfolio. Este puede caer entre un rango de -1.0 y 1.0. Siendo 1.0 lo que tratamos de buscar en este mundo de las finanzas cuantitativas y sabiendo que un valor de 0.1 se considera cómo muy bueno.

Para el análisis he tomado las siguientes suposiciones:

• Equiponderación de ambos factores (ROA, Gross Margin)

• Universo de acciones americano

• Periodo de holding de las acciones en cartera 198d y 252d operativos (lo que son 9m y 12m naturales)

Los resultados, con comentarios, han sido los siguientes:

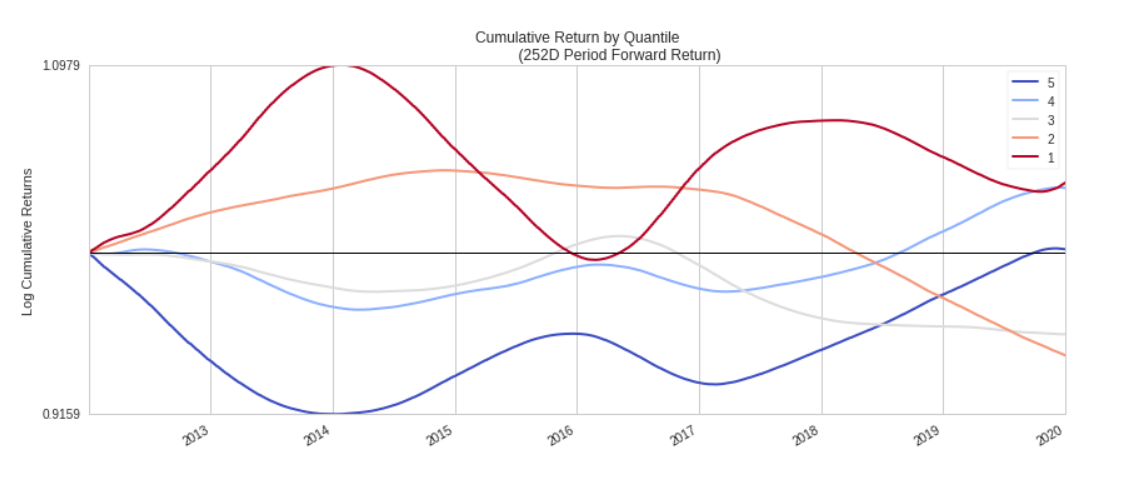

Normalmente para que uno o varios factores se consideren buenos, este gráfico debería divergir en direcciones opuestas y no “solaparse” un quintil con otro (cómo sucede), de tal forma que aquellos quintiles que son mejores tengan un resultado (logarítmico en este caso) destacado en cualquier periodo de tiempo.

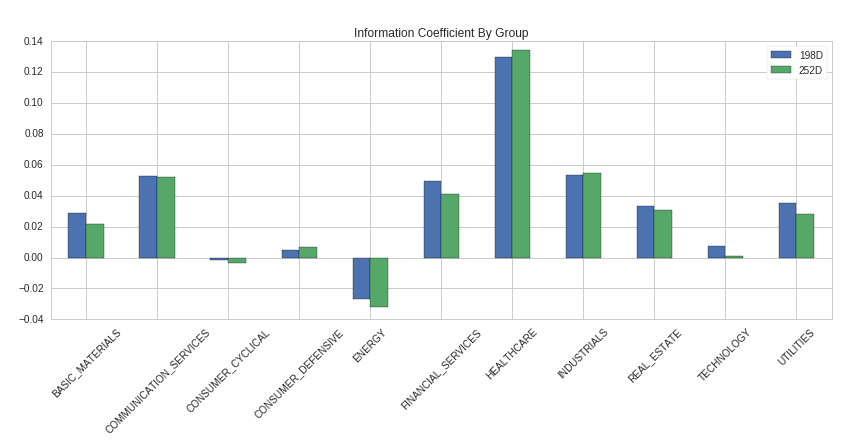

IC por sector, se ve que donde estos factores son realmente efectivos son en la industria Healthcare

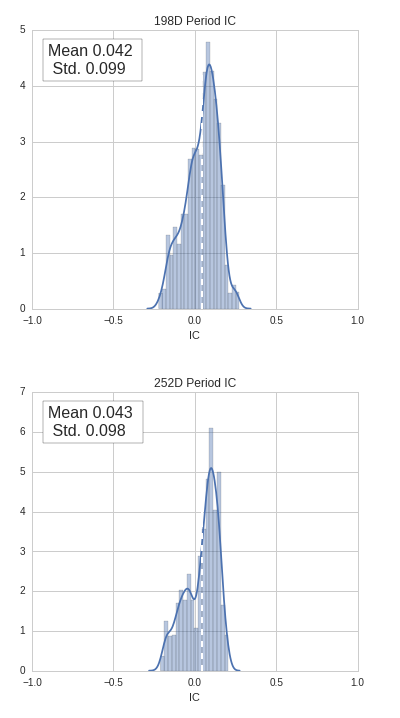

La distribución del factor IC por empresas en el periodo nos dice que parece mejor rotar los activos cada año natural, en vez de cada 9 meses.

Por último, me gustaría aprovechar para preguntaros vuestras conclusiones sobre estos resultados, ya que aunque sin ser malos no son tan buenos cómo deberían. El GM y ROA son dos factores, que, aunque no juntos, me gusta bastante utilizar, pero los números están ahí. De todos modos os animo a que reviséis el código que está en el repositorio (https://github.com/capascualm/DQuantLab/tree/master/Alphalens) y que podáis encontrar posibles ‘gaps’ que yo haya pasado por alto.

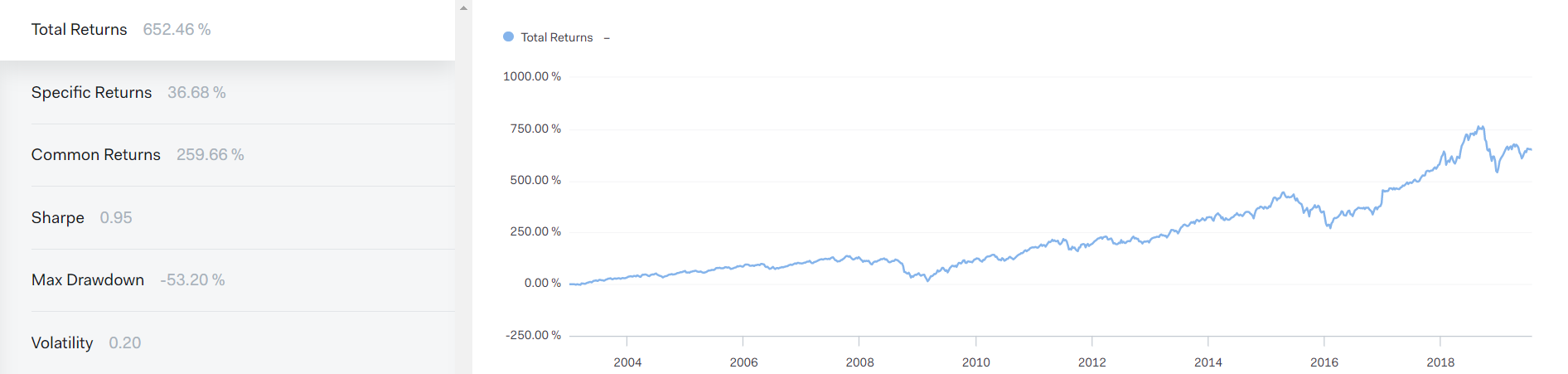

También os dejo el backtest, que este sí, supera al índice, con mucho drawdown

Un saludo