@agenjordi estaba precisamente, estos días, pensando en escribir un artículo sobre la diversificación por producto de las empresas y sobre la similitud que guardan algunas de ellas con un HedgeFound de un sector determinado (algunas veces de varios sectores). Pero como creo que la ocasión lo merece voy a dejar caer algunos ejemplos que me parecen interesantes.

La imagen de consumo que aporta @dblanco habla por sí sola. Solo un pequeño detalle: en Kraft no se distingue entre KHC y MDLZ supongo que la imagen será previa a la escisión pero tampoco tiene mayor importancia. En cualquier caso impresionante. Nestlé me tiene maravillado: lo de que además de tener todo lo que tiene sea el mayor accionista de Loreal que a su vez es accionista de referencia de Sanofi que…

Una de mis empresas favoritas es Reckitt Benckiser. Antes de mirarla como inversión nunca había escuchado su nombre y creo que aún no sé ni pronunciarlo. Pues bien, estoy prácticamente seguro de que todos nosotros consumimos alguno de sus productos;

Como anécdota les diré que han comprado, no hace mucho, un empresa bastante grande y potente de leche infantil (Mead Johnson). Sonará tonto pero lo de vender leche infantil y preservativos me parece magistral jeje. Es más, creo que abarcan toda la cadena: los productos para depilarse antes de ejem ejem, el preservativo, las pastillas para el dolor de cabeza cuando no hay tema, el reflex para los dolores musculares, la leche infantil por si falla el preservativo, los productos de limpieza para cuando empiece a manchar el futuro chaval… no sigo jajaja.

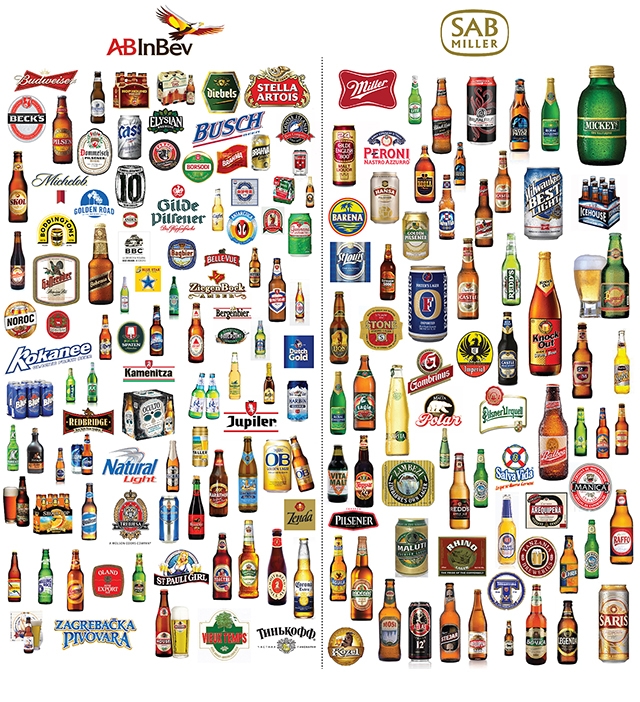

Pongámonos serios: alcohol. Aquí también hay tomate. Otra de mis empresas favoritas es Anheuser-Busch un gigante cervecero que… no contento con ser un gigante cervecero ha comprado, hace nada, otro gigante cervecero. Este es el resultado:

Pero como habrá a quien esto todavía le parezca poco: aún se puede aumentar el grado de diversificación comprando Altria (la niña de mis ojos) que era una de las mayores propietarias de SabMiller y ahora es dueña del 10% de Anheuser-Busch, También tiene unas bodegas de vino, una financiera, una compañía de nuevos productos relacionados con el tabaco, varias microcaps que no consolidan y por supuesto Marlboro USA.

Pero… sí lo que les gustan son las bebidas fuertes:

Pernord:

Diageo tampoco está mal:

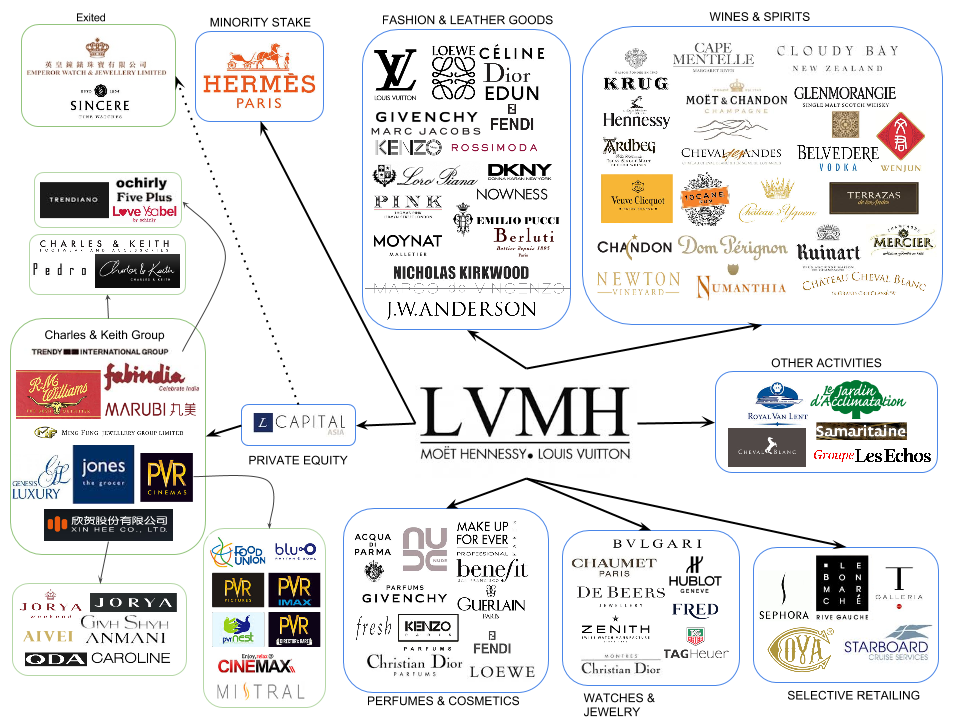

Y sí lo que buscan es un Hedge del lujo tienen LVMH. Que es propiedad de Dior (con sus marcas y patrimonio inmobiliario) y que también se puede comprar (ahora esta simplificando la estructura).

Probablemente en consumo es donde más fácil pueda resultar ver todo esto pero no es un fenómeno exclusivo de este sector. Aunque en otros posiblemente sea necesario tener un conocimiento especifico del mismo.

Para hacerse una idea creo que puede servir Danaher:

En Thermo Fisher ya ni entro jejeje.

Por último (aunque el mundo está lleno de muchos otros ejemplos) está mi descubrimiento más reciente (aunque casi parezca un bobo por decirlo). !Resulta qué Facebook, Whatsapp, Messenger e Instagram son del mismo!.

Las preguntas que me vienen a la cabeza son:

¿Quién conoce mejor un sector determinado, de cara a comprar una compañía, una multinacional del sector o el gestor de un fondo?

¿Quién es el que verdaderamente tiene vocación de largo plazo?

¿Para que comprar un fondo pudiendo comprar uno de estos “fondos”?

Pido perdon por salirme tanto del tema @DanGates. Sí no considera mi comentario oportuno lo saco del post sin problemas. Solamente tiene que decirmelo:wink: