Comentar que si suscribe un CESS es interesante porque no perdería las bases máximas de cotización de su empleo actual, con las lagunas de cotización que sufriría con la IF. Además el CESS tiene la ventaja de que le cubriría por muerte e incapacidad permanente, además de tener derecho a la tarjeta sanitaria.

Pues tiene que ver con la pensión de viudedad u orfandad, si se diera el caso de tener pareja o hijos menores de edad. Piense que por tener un CESS con la base mínima, menos de 300€, tiene asistencia sanitaria, seguro para su familia si la tuviera, y coberturas de incapacidades sobrevenidas durante la vigencia del CESS, además del objetivo principal que es el derecho a una pensión complementada a su vida laboral.

Como le han comentado creo que ya puede dar por conseguido dicho objetivo más allá de una determinada cantidad u otra.

Por el debate que he visto creo que también tiene bastante claro como gestionar anímicamente la situación en cuanto a poder disfrutar del tiempo libre si decide no trabajar o poder seguir disfrutando trabajando con menor presión.

En lo que sí quiero incidir en algo más de profundidad, no en su caso en particular, sino en general, es en que la mayoría de IF’s actuales no han vivido como IF’s un mercado bajista. Como uno va a terminar llevando dicha situación no creo que sea nada fácil de anticipar. Una cosa es disponer del 4-5% de la cartera un año que el mercado sube un 10% o un 20% que pasarse 3-4 años disponiendo cada vez de más parte de la cartera con el mercado cayendo.

Cuando uno se ha pasado muchos años viendo a la cartera con significativamente mayor cantidad casi todos los años, luego cuesta cambiar de mentalidad. Allí ya no vale por ejemplo eso de que las caídas son oportunidades de comprar más barato.

Que para intentar hacer más manejable la situación, haya quien se fije en estrategias que precisamente buscan amortiguarla algo mejor tipo la regla del 4%, los dividendos o las rentas del alquiler, no se si me lleva a pensar que la gente está ya mentalizada de la situación o a pensar que se autogengañan creyendo en recetas mágicas que no pueden evitarles por completo el sufrimiento de ver como la cosa se deteriora. Supongo que de todo habrá.

Aunque hay diferencias significativas también, ser IF en un mercado bajista tiene algunos puntos en común precisamente con lo que no suele gustar de trabajar: tener que mantener una disciplina en ciertos aspectos poco agradables cuando a uno le apetecería precisamente cortar por lo sano con aquello que le genera incomodidad.

Por eso es importante aplicar un coeficiente de seguridad Pero cuanto, ¿un 20 %? Creo que lo más seguro es tener 5 años de gastos en cash y tirar de ahí al principio. 5 años me parece razonable para una cartera con el 60% en renta variable.

Teniendo en cuenta las dudas más “vitales” que le surgen, se ha planteado alguna solución intermedia? Una excedencia de un año, por ejemplo? Probar sin “quemar las naves” le puede permitir hacerlo sin vértigo, decidir más adelante si volver a la rutina o hacer la excedencia indefinida.

No me refiería tanto al subyacente y cómo este logrará o no repercutir la inflación a sus contrapartes (proveedores, clientes…) de modo que esto se refleje en su cotización, sino al hecho de que mayor inflación requiere de mayores retornos nominales para quedarse igual en términos reales. Es la idea que contiene esto que dije:

Pongamos que el coste de la vida pasa de incrementarse a razón del 1% anual a hacerlo al 5%. Yo tengo mi cartera de opciones, en la que vendo puts sobre acciones o índices. Por sencillez, asumamos que la rentabilidad que la venta de esas opciones arroja sobre el subyacente es del 7% anual. En un entorno de inflación del 1%, este 7% nominal es espléndido. Compenso holgadamente el aumento del coste de la vida. No obstante, si la inflación sube al 5%, ese retorno de las primas por opciones se queda, como decía, magro. Se vuelve una estrategia menos rentable.

Y esto es independientemente de si el subyacente es capaz de repercutir la inflación a otros. Somos perceptores de primas, no necesariamente tenedores del subyacente.

Si APPL sube de 175$ a 300$ como consecuencia de reflejar su valor en términos del inflacionario $, el accionista de APPL sí está protegido contra la inflación. Pero no necesariamente alguien que vende puts sobre APPL y por tanto únicamente percibe las primas. La rentabilidad de las primas sobre el subyacente no tiene por qué aumentar cuando lo hace la inflación.

Venta de puts sobre APPL, que cotiza a 175$, en entorno no inflacionario (1%):

Tengo 2.100$ de caja para respaldar mis ventas de puts.

Vendo 12 puts strike 175$ y obtengo 147$ en primas.

Retorno nominal: 147/(12*175) = 7%

Retorno real: 7%-1% = 6%

Venta de puts sobre APPL, que cotiza a 300$, en entorno inflacionario (5%):

Tengo 2.100$ de caja para respaldar mis ventas de puts.

Vendo 7 puts strike 300$ y obtengo 147$ en primas.

Retorno nominal: 147/(7*300) = 7%

Retorno real: 7%-5% = 2%

En definitiva las primas por venta de opciones, ceteris paribus, no protegen de la inflación, sino que se vuelve una estrategia menos rentable cuando la inflación es mayor.

Si vd lo tiene bajo control, ningún problema. Le felicito.

La cuestión es que si la parte de gastos se ve afectada por la inflación, y es razonablemente esperable que así sea, la parte de ingresos también esté de algún modo ligada a la inflación, de modo que gastos e ingresos incrementen a la par. El ejemplo más paradigmático de ingresos o activos ligados a la inflación es el salario, pero también la vivienda en propiedad, etc. Y de acuerdo con mi punto anterior el retorno de la estrategia de venta de puts no está necesariamente ligado a la inflación, y ahí se produciría un aumento mayor de los gastos que de los ingresos.

Entiendo su duda y preocupación, y en parte la comparto.

Pienso que el riesgo inflación puede afectar de lleno a cualquier estrategia, no solo las ventas de Put.

Todo lo que Ud. comenta se puede aplicar a la inversión por dividendos y también a cualquier inversión en Renta Variable, porqué a menos que el inversor tengo un excelente grado de acierto sobre cuales acciones conseguirán excelentes retornos en un escenario de elevada inflación, lo normal es que alguna acción lo hará bien, otras ni fu ni fa y otras mal, por lo cual no estaría tan tranquilo pensando que si invierto en Renta Variable me protejo de la inflación con seguridad.

Lo que más afecta los retornos de las ventas de opciones es, en mi opinión, la volatilidad, que es una de las componentes del precio de las primas; en particular que se llama Volatilidad Implicita que es la estimación que el mercado tiene de los futuros movimientos del activo subyacente hasta la fecha de vencimiento de las opciones.

Sabemos que la volatilidad es ciclica, aunque no se puede saber cuanto puede durar cada ciclo, a nivel de mercado, en relación a las acciones hay ciclos bastante previsibles que están relacionados con la presentación de resultados.

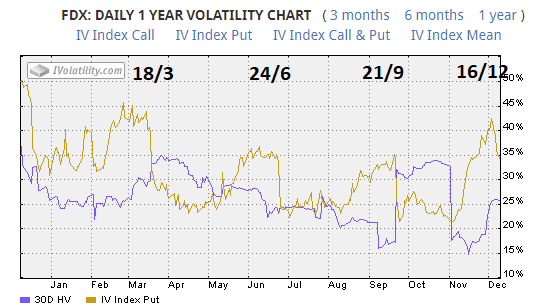

Fijese en el gráfico abajo que refleja la volatilidad de FDX en el último año, una acción a caso, visto que todas tienen un patrón muy parecido.

Aquí tenemos la linea azul que es la volatilidad histórica (como se han movido los precios en los últimos 30 días; lo importante es la linea amarilla que es la Volatilidad implicita media de todas las put de esta acción.

Fijése como antes de la presentación de resultados (fechas indicadas arriba) la Vol. Implicita tiende a subir reflejando la incertidumbre de como el mercado reaccionará a los resultados.

Puede haber un diferencial, como en este caso del doble o triple entre los picos y valles de Volatilidad Implicita y las prima de las opciones reflejarán este diferencial.

En mi opinión este es el factor más relevante y es muy especifico a este activo, que afecta la rentabilidad de las venta de opciones.

Su mensaje tiene muchos elementos, voy a intentar desarrollar algunos puntos y dar reflexiones.

El ejemplo de Apple

Porque usted cree que APPL cotizara 70% mas en caso de inflación “alta” (5%) que en caso de inflación baja (1%). Yo creo que son los tipos de intereses bajos que han permito esta extensión de los valores de la RV.

Por ejemplo, PER 35, que es como un interés de 2.85%

Con tasas de 1% eso es sostenible, pero con 5% me parece mas complicado (hay que ver el crecimiento de la acción en concreto, no es algo fijo, pero es para dar la idea).

Así creo que la inflación (aunque los resultados continúan de crecer mucho) haría disminuir la progresión de la RV (en general).

Los últimos anos, era mejor invertir en acciones que en venta de puts, en el sentido que daba mas retorno de capital. Con inflación alta, podría ser el contrario y tener una estagnación de los índices.

7% es ‘” malo” en tiempo de inflación alta

Eso depende del nivel de la tasa sin riesgo y del rendimiento de los otros activos.

Hoy se obtiene 6% de retorno neto (si consideramos 1% de inflación), y sería solo 2% neto con 5%. ¿No esta muy bien estoy de acuerdo pero que seria el retorno de los otros activos? Igual peor, por ejemplo, si la tasa sin riesgo no suba tanto y se queda a 3%, seria un retorno neto negativo de -2%.

Globalmente la inflación fuerte es mala para la gente que vive de sus rentas (en general). Además me parece que los periodos de alta inflación no han sido los mejores para los activos y que solo llegar a la inflación era un desempeño. No creo que realmente haya activos que protegen contra la inflación, especialmente después de un periodo excepcional con rendimiento de 10% y tasas de casi 0. Creo que los anos 2010/2020 han sido único y todavía no estoy seguro que se podrá volver a tasas alta sin pasar por una crisis/una limpieza dolorosa.

Su experiencia IF / la vida de IF en general aunque haya inflación

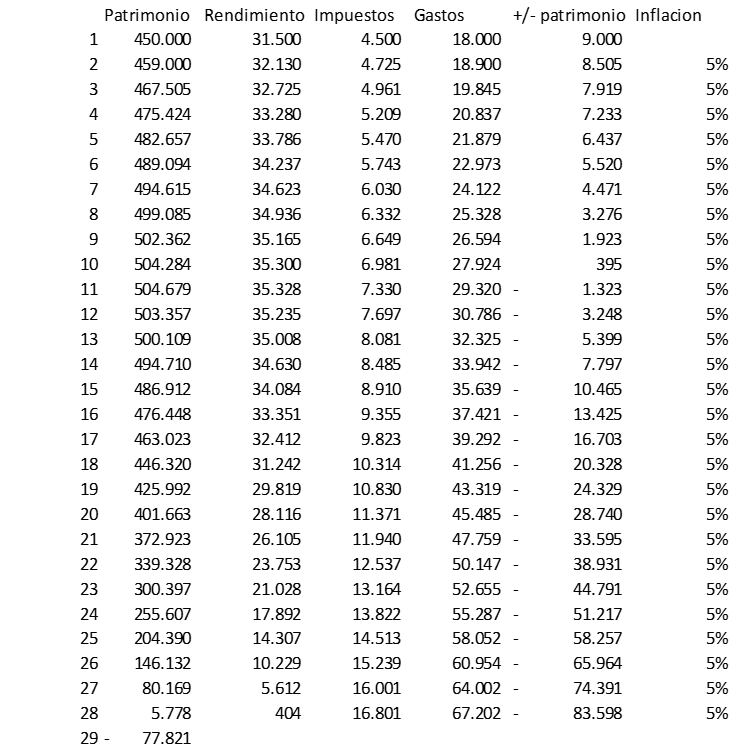

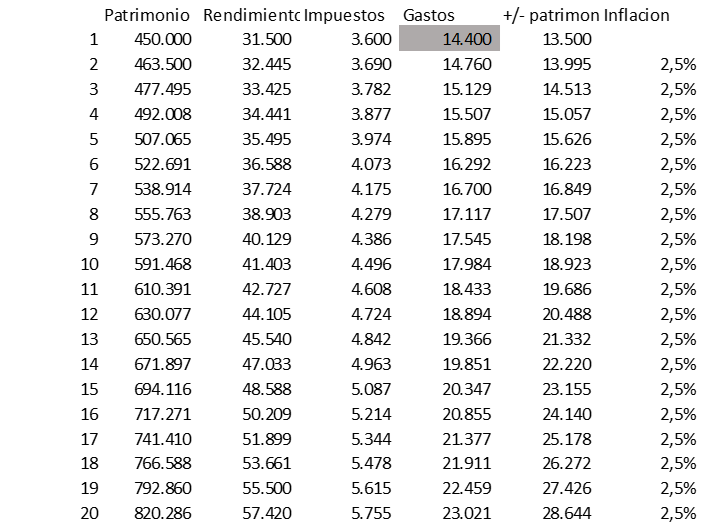

A) Vamos a considerar que obtiene cada ano 7% con su cartera.

Al principio, se gasta 1500 euros por mes. Asi hace falta 18000 euros netos al ano, i.e 22 500 brutos (considerando 20% de impuestos sobre los gastos que se necesitan). Eso representa 5% del patrimonio

Después de 29 años, el patrimonio se quedaría en 0 y a partir del ano 10, el patrimonio disminuye. Y eso sin considera un krach de la bolsa.

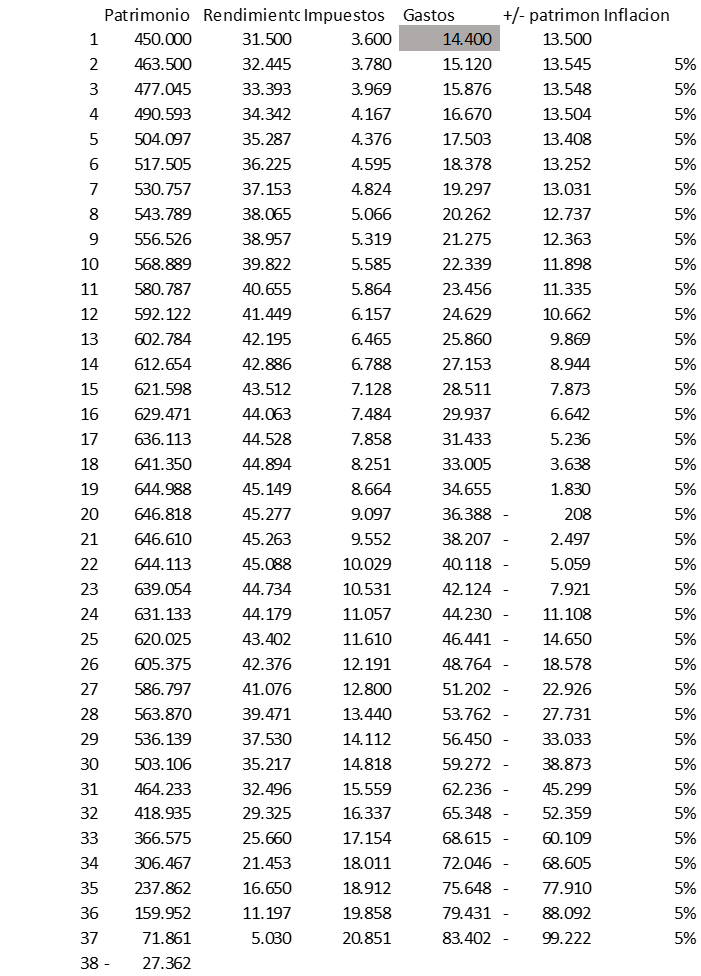

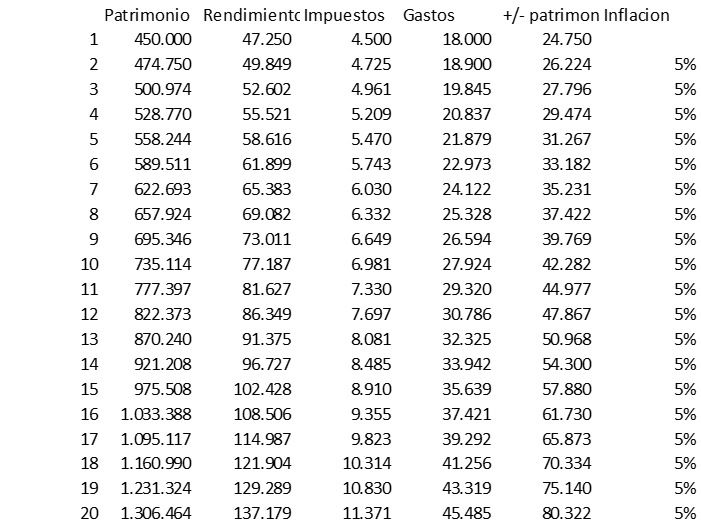

B) Si se considera al principio que se saca 4% i.e 18 000 y gastos netos de 1200 euros por mes. El 4% es lo que se ve en foros americanos (Mister Moustache) y se considera bien para poder jubilarse / parar de trabajar.

Se gana solo 9 anos mas y se puede aguantar hasta 38 años.

Aquí no considero ninguno otros ingresos, como plan de pensión privados o pensiones del estado.

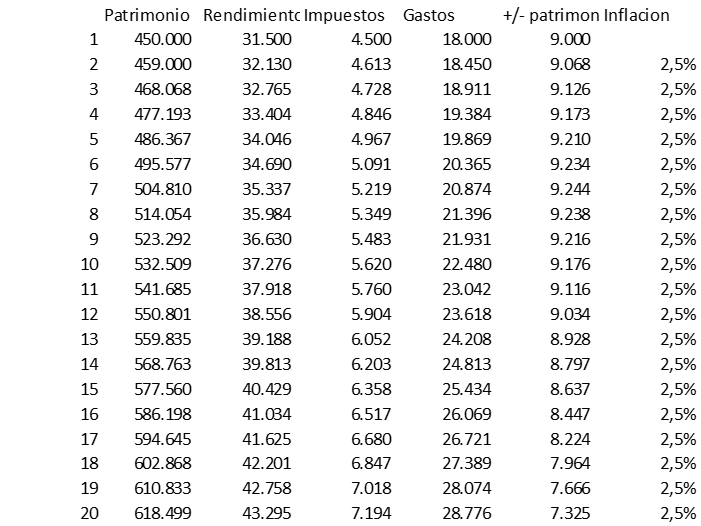

Si reducimos el inflación de 50% que pasa?

En el caso A, se aguanta 54 anos y en el caso B se aguanta para siempre….con un capital que sube fuerte. Pongo solo los 20 primeros años.

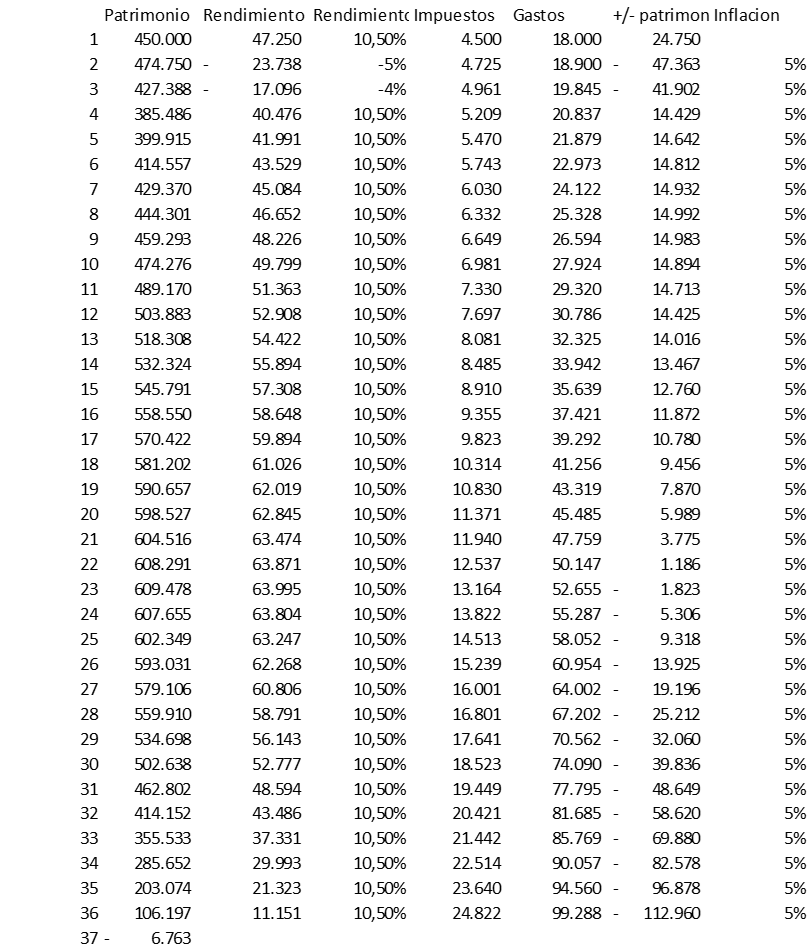

Que pasa si el rendimiento aumenta de 50%, para llegar al 10.50%?

En el caso A, aunque haya 5% de inflación se aguanta para siempre, con un capital mucho mas alto que en el caso anterior con gastos bajos.

Usted tiene razón que la inflación puede ser muy peligrosa para su objetivo. Pero el rendimiento alto le puede salvar, aunque 2 años malos pueden fastidiar bastante la cosa y tener un retorno absoluto positivo parece bastante importante. Por eso creo que su estrategia de venta de puts (o de calls) es una muy buena estrategia para su IF y debería buscar un rendimiento suficiente sin arriesgarse demasiado con muchas RV mientras consigue su 7%/8%/9% de rendimiento con sus opciones y aprovechar de la volatilidad cuando puede. Despues dependerá de la inflación real, de su imposición y du su porcentaje de gastos comparado con su patrimonio (las cifras son solo indicativas).

Espero no haber perdido demasiada gente y seria encantado leer sus comentarios

Mis cincuenta céntimos sobre el asunto, por si a alguien le aporta.

En mi caso no me plantée esto de la IF hasta 3 o 4 años, que fue cuando empecé a hacer el cuento de la lechera en excel. Ingeniero con experiencia, salario medio, no derrochador pero tampoco lonchafinista. Piso casi pagado. Me encontraba el año pasado en torno a un 30% del camino andado, y calculaba retirarme en unos 10-15 años.

Se producen cambios relevantes: me reciclo profesionalmente durante dos duros años a nivel de formación universitaria, nace mi primera hija, y decido dejar mi trabajo acogiéndome a un ERE extintivo de manera voluntaria, con una indemnización jugosa que me lleva a avanzar un 10% de golpe y acercar esa meta hipotética.

Por suerte (a veces la suerte hay que forzarla un poco), aunque rozo la cuarentena, en mi sector y con la formación adquirida apenas hay paro, y rápidamente encuentro acomodo en otro lugar. Se me plantea la opción de ser freelance. Disyuntiva: aprovechando las capacidades de optimización fiscal que otorga ese régimen profesional y además capitalizando paro para pagar autónomos, podría trabajar a tiempo parcial cubriendo de sobra mis necesidades, o a jornada completa.

Es decir, de pronto, 15 años antes de lo previsto, se me plantea la opción de, sin ser IF todavía, trabajar por ejemplo 3 días a la semana, 100% remoto, y descansar 4 (para dedicar a mi pequeña, o proyectos personales para los que nunca encontraba tiempo, ocio, etc).

Hago la reflexión, y pienso… me merece la pena sacrificar el tiempo libre en mi “juventud”, por acercar a un objetivo en el que mi hija será ya adolescente, sólo por el vil metal? No soy ya suficientemente afortunado por encontrarme en esta posición y poder elegir? Por qué sacrificar el hoy por un mañana que no sabemos si llegará, pandemias mediante? No soy ya IF en cierto modo?

Finalmente he optado por ganar menos y vivir más, aunque asumo que si llego a ser IF pata negra, lo seré cuando dé de comer a las palomas en el parque. En unos años haremos balance.

Sin duda. Aunque a mí me gusta llamarlo comodidad financiera. Gastos cubiertos y más tiempo libre en la época de la vida que diría que es más necesario. Ese tiempo que va a poder dedicarle a su hija no lo tiene Warren Buffet, y fíjese si es “rico”.

De todos modos no pretendía causar envidias, sino simplemente mostrarles un camino con el que me he topado casi por casualidad, que no estaba en mi GPS vital, y que voy a transitar con ilusión. Aunque tenga cierto componente de renuncia en cuanto a lo que a la IF se refiere.

Si bien es cierto que no todo el mundo podrá permitirse trabajar a tiempo parcial, para otros podría ser una opción para hacer espacio a actividades que les hagan sentirse realizados a un coste asumible, y si lo quieren ver así, ensayar cómo se sentirían en cierto modo como IF sin tener que renunciar a su trabajo o tomarse un tiempo sabático (en muchas organizaciones, la segunda conlleva la primera).

Y recuerden que las cosas verdaderamente importantes en la vida no cuestan dinero, así que la IF no es para tanto

pues sí, un sector con un potencial tremendo. Enhorabuena otra vez

pues sí, un sector con un potencial tremendo. Enhorabuena otra vez