He estado “cotilleando” por la web y sobretodo los vídeos de Impassive+Momentum, me ha resultado muy interesante. Enhorabuena por el proyecto @jrcogollos y @Juanma_iW

Me quedan algunas dudas de cómo funciona exactamente el algoritmo impassive, entiendo por encima que consiste en ir comprando conforme el precio medio baja y vendiendo conforme el precio sube. Pero me gustaría conocer en detalle los parámetros exactos del algoritmo, si es posible. ¿Hay algún video dónde expliquéis el impassive con el mismo detalle que el momentum? no lo he encontrado aún.

El algoritmo es el meollo del metodo de inversion y ahora del fondo. Por lo tanto mantenemos los detalles secretos. Pero si, en esencia un precio ascendente termina causando ventas (miralo como una toma de beneficios) y un precio descendente genera compras (adquirir activos baratos). Cuantos mas “cajones” haya en la cartera mas eficiente es, ya que el algoritmo se aplica a cada compartimento individual.

Creemos que la fortaleza es actuar con la certeza de los precios, que son una realidad, evitando predicciones e impulsos psicologicos que tanto daño hacen a la inversion.

El algoritmo es fruto de muchos años de estudio, investigacion, backtestings, pruebas con dinero real. Es lo mas valioso que tenemos y por eso guardamos los detalles.

@raycul47, estamos dispuestos a debatir, distutir y argumentar.

Nos gusta la transparencia y la critica nos ayuda a mejorar.

Gracias por ver los videos e interesarse por Impassive Wealth.

Bienvenidos @jrcogollos y @Juanma_iW, encantados de tenerles por aquí, seguro que como dicen @AntonioRRico, se lo pasarán muy bien. Al menos él, creo que lo está haciendo…

Y por aquí, todo el mundo parece ser muy impasible ante las cosas, pero lo cierto es que las emociones y el miedo, a poco que aparecen, ya hacen dudar a cualquiera. Comenzando por mi, desde luego.

Lo que he visto de su sistema, me recuerda a cuando aprieto los dientes y cierro los ojos para añadir posiciones en caídas bursátiles, y para no darle al botón de comprar todos los días cuando todo se pone estupendo de la muerte y sube.

Pero entiendo que su algoritmo, mira más allá del parámetro; estómago del inversor, VIX de volatilidad, y en definitiva, hacer lo contrario de lo que uno piensa, que como dice Francois Badelon de Amiral Gestión, “A largo plazo, en esto de la bolsa, si piensas al revés, te haces rico”

Lo del panico y la complacencia son letales para invertir, la verdad. Por eso me siento tan comodo con nuestro metodo. Veo que nos da operaciones que tienen sentido. A veces hasta nos sorprende con cosas inesperadas y lo analizas y es lo correcto. El mejor ejemplo es la influencia de los cambios de divisa.

Nos queda un poquito la duda de que haremos (y que haran los participes del fondo) cuando venga una gorda que pintan bastos, que aun no hemos tenido ninguna.

Iremos viendo, iremos viendo. Es como el futbol, no se ve el caracter del equipo hasta que un dia hay que remontar un 2-0.

Si, si, yo haré lo que diga el algoritmo. Es más, tengo un cierto deseo de que haya una corrección sustancial. Es cuando el método comprime el muelle y luego libera todo su poder.

Pero el miedo es libre y en un fondo los partícipes pueden irse. Y eso sería una pena.

Me alegro que te guste nuestro asset allocation @shurman , a grandes rasgos es el diseño que tenía en mi cartera personal desde el 2011 aprox. lógicamente tiene más cajones y es más sofisticado, ya que al contar con más patrimonio es posible hacerlo sin incrementar los costes. Aquí explico un poco de donde sale.

No cubrimos riesgo divisa, por lo que la cartera está pensada para una persona que cobre y gaste en euros, aumentando la parte que nos tocaría por capitalización de la zona euro. Por ejemplo, mi socio @jrcogollos que vive en UK tiene un asset allocation ligeramente distinto, dando más peso a UK.

Gracias por la bienvenida @MAA totalmente de acuerdo con lo que dices, añadiría una cosa que siempre dice @jrcogollos y es que es ser vago en temas de inversiones suele ser una virtud, Juan escribió este post sobre la paciencia en nuestro blog que a mi particularmente me gustó mucho.

No hacer nada es frecuentemente rentable y debería ser la acción tomada de forma consciente y deliberada, pero esto es sumamente difícil.

Hola @dmironmtz gracias por tu interés. El algoritmo de rebalanceo no te creas que es algo muy complicado, de hecho es bastante simple, debe de ser por mi formación de arquitecto donde la máxima menos es más de Mies Van der Rhoe es muy apreciada

Al final es un poco más sofisticado que el rebalanceo tradicional de la gestión pasiva (volver a los pesos iniciales después de un tiempo) pero busca conseguir lo mismo, vender lo que más sube y comprar lo que más baja, la diferencia está en la liquidez, nosotros no le asignamos un peso específico fijo, para nosotros es una herramienta, la vemos como un muelle, que se comprime cuando todo baja y que se expande cuando todo se encarece.

Tiene la virtud de operar muy poco, en los backtesting que tenemos desde 1969 opera el 25% de los meses del año, eso no significa que opere uno de cada cuatro, puede tirarse sin lanzar ninguna orden año y medio y luego estar mandando órdenes diez meses seguidos, dependerá de la volatidad del activo al que se aplique.

En los activos más volátiles nos dará más órdenes y viceversa. Si el activo sube con una pendiente suave sin sobresaltos, el algoritmo se aburre mucho y actúa poco. En cambio le pone la volatilidad, los activos muy volátiles, como los ETFs apalancados por ejemplo, le hacen trabajar a tope.

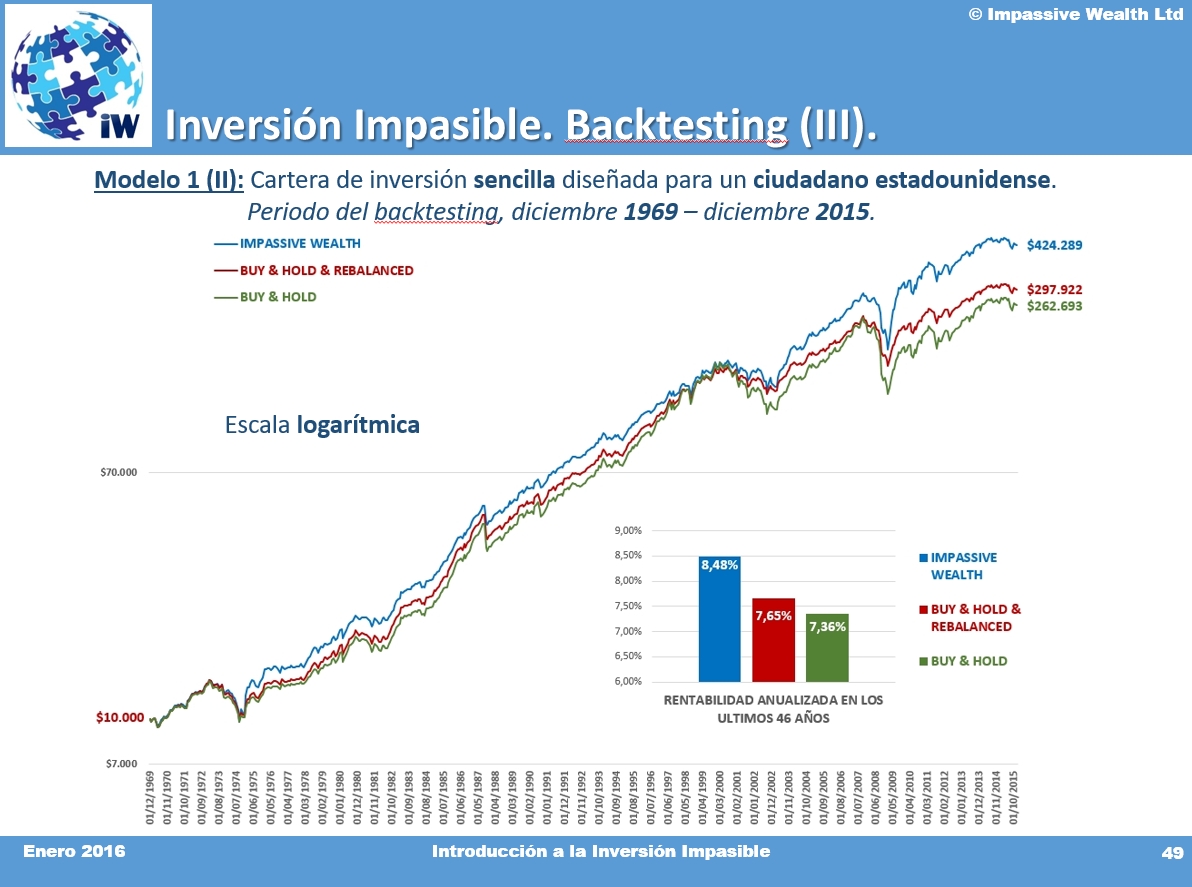

Este bactesting es antiguo, lo presentamos en enero de 2016, os lo pongo porque creo que resume bien las consecuencias de hacer un rebalanceo dinámico como el nuestro frente al rebalanceo tradicional.

Se parte de un mismo asset allocation (en este caso pensado para un ciudadano estadounidense) y se compara tres estrategias:

1. Verde. Comprar y mantener, no hacer nada más, vamos el clasico buy & hold de siempre. 2. Rojo. Comprar, mantener y rebalancear volviendo a los mismos pesos iniciales una vez al año. Se ve que esta estrategia vence a la anterior, el poder del rebalanceo que todos sabéis por aquí. 3. Azul. Nosotros aplicando a la misma cartera una gestión impasible.

Nota: están descontada una comisión del 0.50% en la linea azul.

Los backtesting están hechos con fondos, por lo que los costes de operar no cuentan, pero en cambio tienen unas comisiones superiores, por ejemplo mi cartera personal con fondos Vanguard, Amundi, y algún fondo activo para las mineras, tenía un TER medio del 0.35%, mientras que en la cartera de ETFs del fondo ese coste baja justo a la mitad situándose en 0.175%.

Así que a falta de rehacer todos los backtetsing reduciendo las comisiones de los vehículos pasivos y metiendo los costes operativos, simplificando, podemos decir que una cosa por otra… o como dice el gran José Mota “las gallinas que entran por las que salen”.

La cartera impasible, me queda la duda de la liquidez… tenía entendido que se invertía 100% por momentum en un solo activo. No entiendo muy bien lo de momentum 1º y momentum 2º

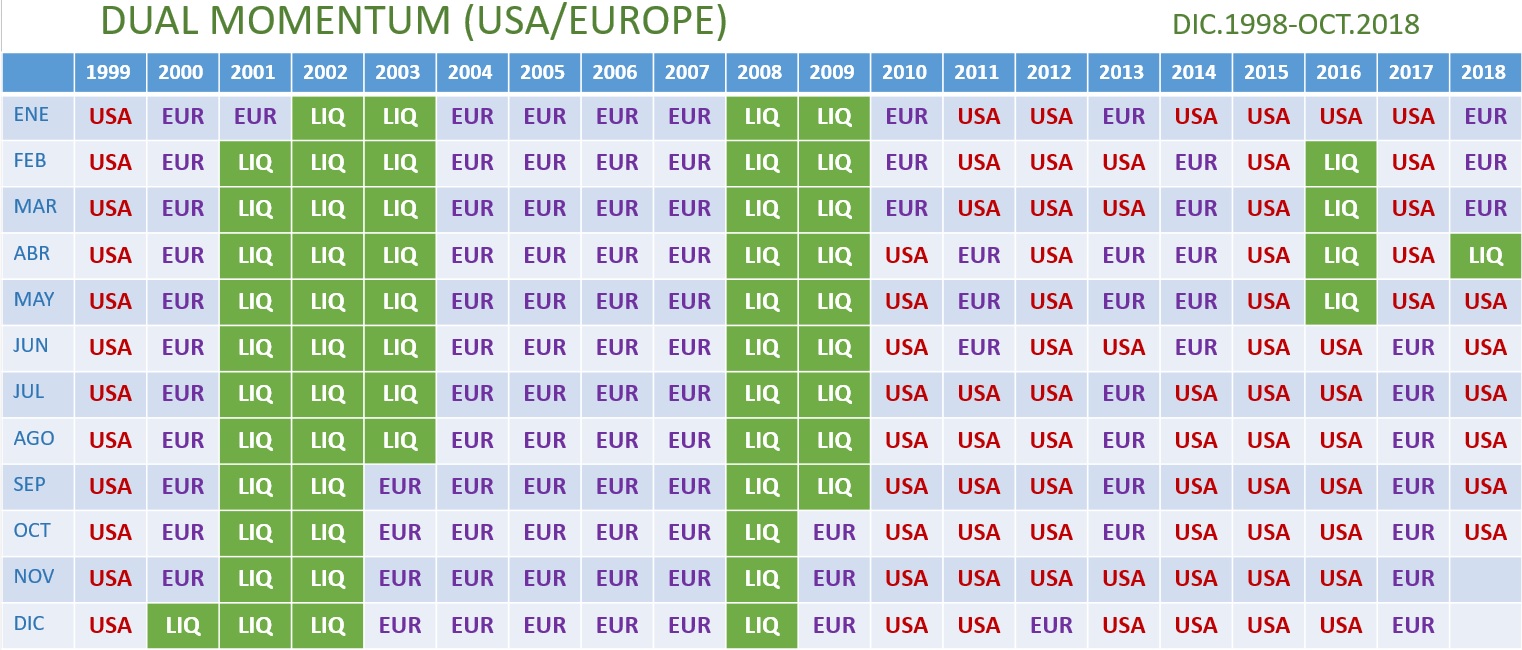

Cuando usábamos fondos, lo hacíamos así, un solo activo a la vez, alternando entre USA, Europa o fondo monetario / RF corto plazo dependiendo del rendimiento de los últimos 12 meses, nuestra particular adaptación al Dual Momentum de Gary Antonacci con fondos índice Amundi y/o Vanguard

Haciendo eso, hemos estado cada mes en un único activo de esos tres según esta tabla:

Pero con ETFs hacemos algo similar, un poco más sofisticado, escogemos los 2/3 primeros de una docena de ETFs que tenemos seleccionados, en esa selección, además de estar los clásicos índices por capitalización, metemos también algunos ETFs smart beta, pero solo los que pertenecen al MSCI North America o al MSCI Europe, es decir, tendremos diferentes sesgos (value, growth, momentum, equal weight, low volatility) pero solo de esos índices.

Es algo que llevamos haciendo en carteras formadas por ETFs fuera de España desde febrero de 2017 y que nos está funcionando muy bien. Hicimos los backtetsing antes de implementarlo y daba resultados un poco mejores. La idea que hay detrás de esta estrategia es que, en el corto plazo, siempre va a ver un sesgo que funcione mejor que los otros y que el índice por capitalización, aunque en el largo plazo no tanto.

Ahora mismo los dos ETF por momentum en los que estamos son uno del S&P500 clásico (por capitalización) y uno del S&P500 con sesgo momentum.

nota: elegir 2/3 y no solo 1 es por el tema de los límites legales que tenemos que respetar, no se puede tener más del 20% en un ETF

¿Se podría decir que hacen momento de factores? Yo desde luego es algo que no sabría distinguir muy bien del momento puro y duro y que veo todavía más difícil de explicar. No se si @Fabala o @Ruben1985 han mirado algo más sobre el tema

Si, ya que incluimos a los factores en la comparativa junto a los índices por capitalización. Pero solo índices de empresas de gran capitalización de USA o Europa. No utilizamos emergentes, ni small cap, ni REITs, ni oro, ni materias primas, etc. Esos los tenemos solo en la parte de ACTIVOS PERMANENTES.

Edito para ampliar un poco la explicación.

¿Por qué utilizamos solo estos índices?

porque el momentum funciona mejor en los índices que son menos volátiles, e históricamente, estos índices han tenido una menor volatilidad, el futuro es impredecible, pero a nosotros nos parece lógico que las grandes empresas de países desarrollados tengan un comportamiento menos volátil que empresas pequeñas o de países emergentes o mineras, por ej.

¿Por qué metemos los ETFs smart beta o de factores en la ecuación?

Por dos motivos.

Principalmente por evitar lo que nosotros llamamos órdenes falsas, lo intento explicar, cuando se produce una caída más o menos importante pero que no llega a ser una recesión el tener un mayor número de jugadores reduce la posibilidad de salir del índice y entrar luego a un precio superior, por ejemplo, entrando en un índice de low volatility que se comporta mejor ante las caídas.

Y por lo que he comentado antes, en el corto plazo (y el momentum tiene que ver con el corto plazo) hay más probabilidades de que un ETF de algún factor en concreto lo esté haciendo mejor que el índice por capitalización, e invirtiendo en él podemos surfear esa ola.

La idea de usar el Dual Momentum sobre diferentes grupos de Etf es la que está a la base de la cartera Momento Etf que, se acordará, estuve publicando durante varios meses en 2014 en Finect, y que actualmente sigue siendo una de las estrategias que uso.

En los últimos años también llegué a incluir unos grupos de Etfs de Factores (Size, Value, Volatility, Momentum, Quality) pero después de unos meses de integración en mi cartera, desestimé este tipo de extensión, no porqué los resultados fueran negativos, sino porqué profundizando en las razones que pueden estar a la base del porqué el Momento pueda funcionar, que están principalmente en el área del comportamiento y sesgo de los inversores, encontraba más dificultad en asociarlas a los factores.

Sabe que para mantener la confianza en mi operativa además de los test históricos, necesito entender porqué la estrategia podría seguir funcionando en futuro, y en el caso de los Factores, mi confianza flojeaba un poco.