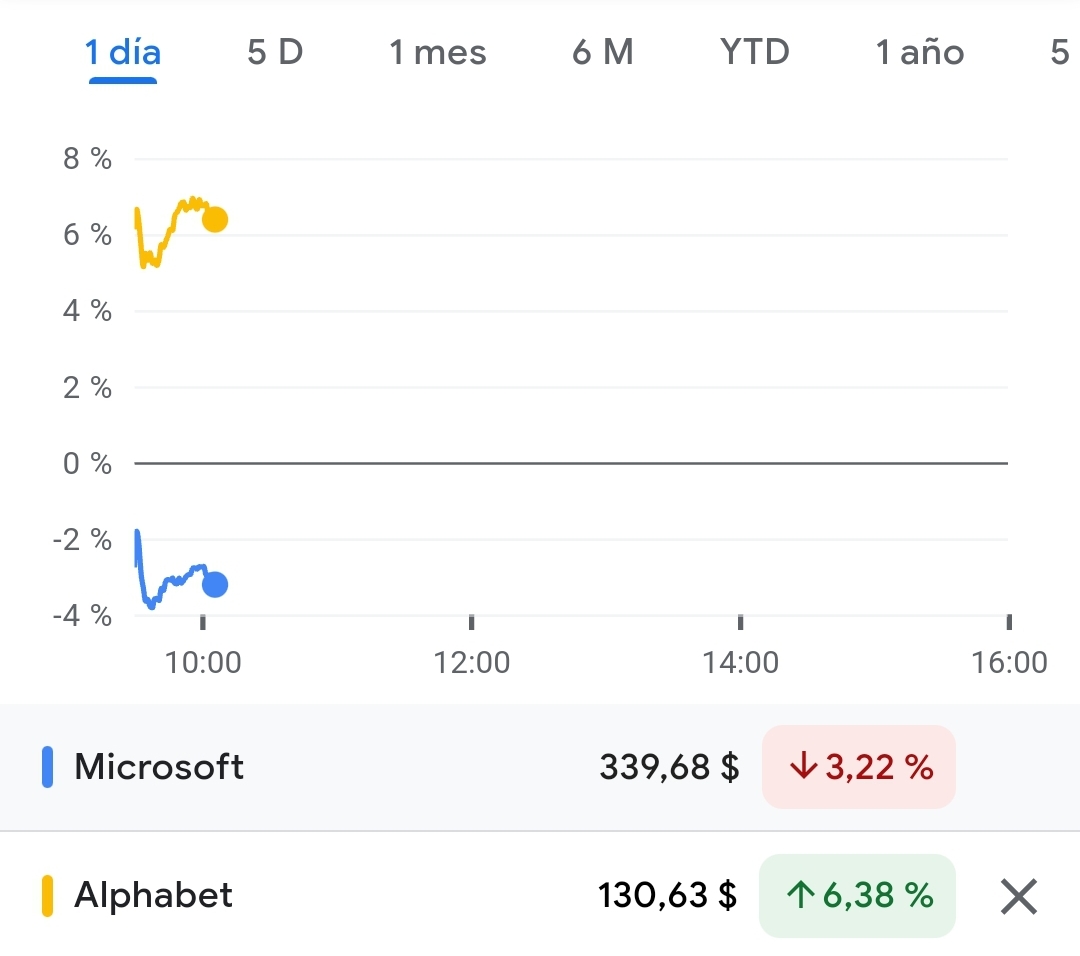

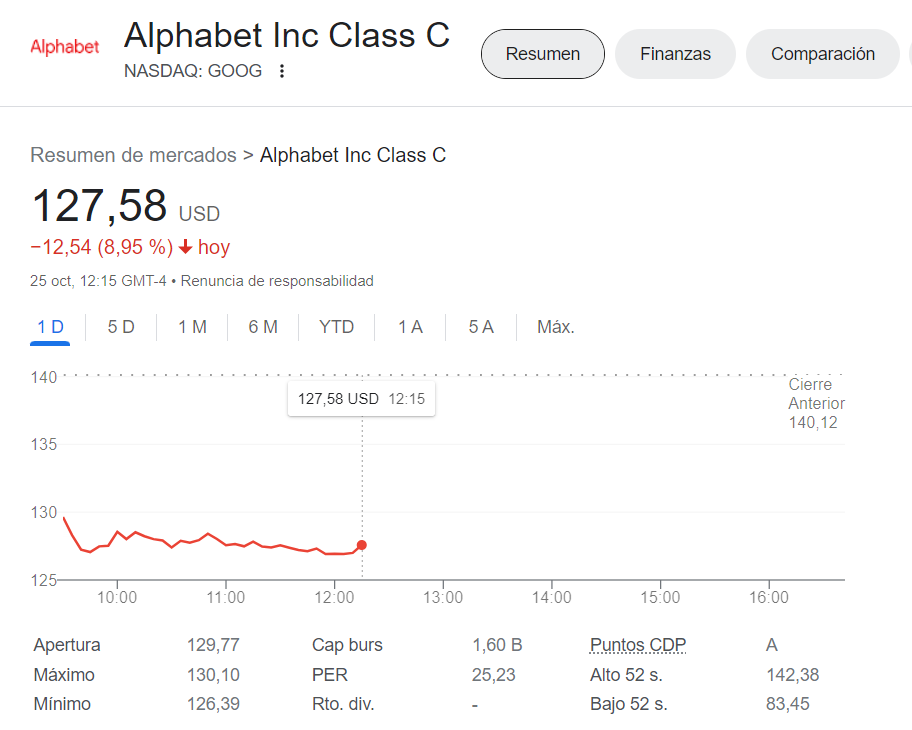

Las prisas y la improvisación no son buenas consejeras y en el caso de la guerra para tomar ventaja en la nueva disrupción de los motores de búsqueda inteligentes tampoco. Buen revolcón se está dando Google después de presentar su versión y según parece funciona bastante regular.

2 Me gusta

Me comentaba un amigo inversor que “solo” pasar de un 90 % de cuota a un 60 podía hacer mucho daño a Alphabet, que había que venderla. Pues sin duda se lo haría si lo logra Microsoft, pero ostras, no me parece nada fácil.

Para que el consumidor apoye en masa una disrupción, early adopters aparte, esta tiene que cubrir sustancialmente mejor sus necesidades, y Google funciona muy bien.

6 Me gusta

acabo de probar el buscador de Bing y me ha dado unos resultados bastante más eficaces de lo que hubiera esperado. Llevaba un par de años rastreando en google lo mismo y nada…

Ojo, que aunque el ecosistema de google es genia, MSFT tampoco está cojo al respecto…

5 Me gusta

Muy difícil salir de un ecosistema tan integrado.

Lo de google maps me parece hoy día hasta más relevante que el buscador.

8 Me gusta

Sería interesante saber si Bing ha ido copiando las reglas de posicionamiento de Google. Caso contrario también sería una barrera de salida importante para los generadores de contenido (y sus proveedores de servicios de marketing online) el cambiar toda la estrategia.

Recuerdo de mi época de friki de estas cosas, hace años, que ni nos mirábamos cómo posicionar en otros buscadores que no fuesen Google. La razón era simplemente que casi nadie lo usaba, no merecía la pena dedicar mucho tiempo (aparte de eso, por el hecho de que si tenías que cambiar la estrategia para mejorar en Bing no ibas a sacrificar perder posicionamiento en Google).

5 Me gusta

A partir del minuto 27 (lo cuelgan en youtube ![]() )

)

5 Me gusta

Solo a gente prescindible😜

4 Me gusta

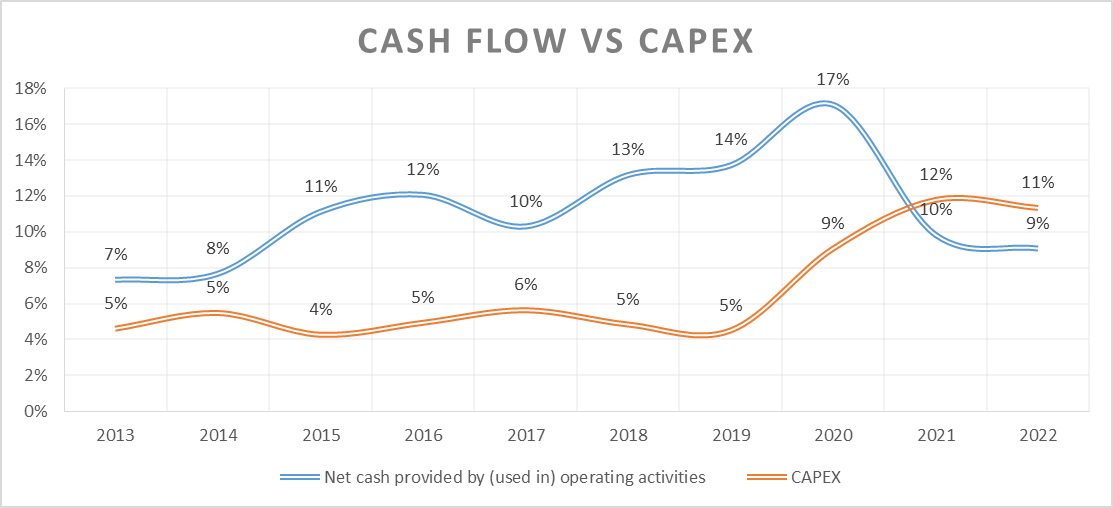

No sé si será así, pero los números me dicen que han acelerado mucho en invertir en crecimiento los dos últimos años.

Muestro flujo de caja operativo sobre ventas y CapEx sobre ventas:

De hecho finalmente debido a ese tirón han conseguido endeudar un poco la compañía ![]()

3 Me gusta

Sensacionalista total.

2 Me gusta

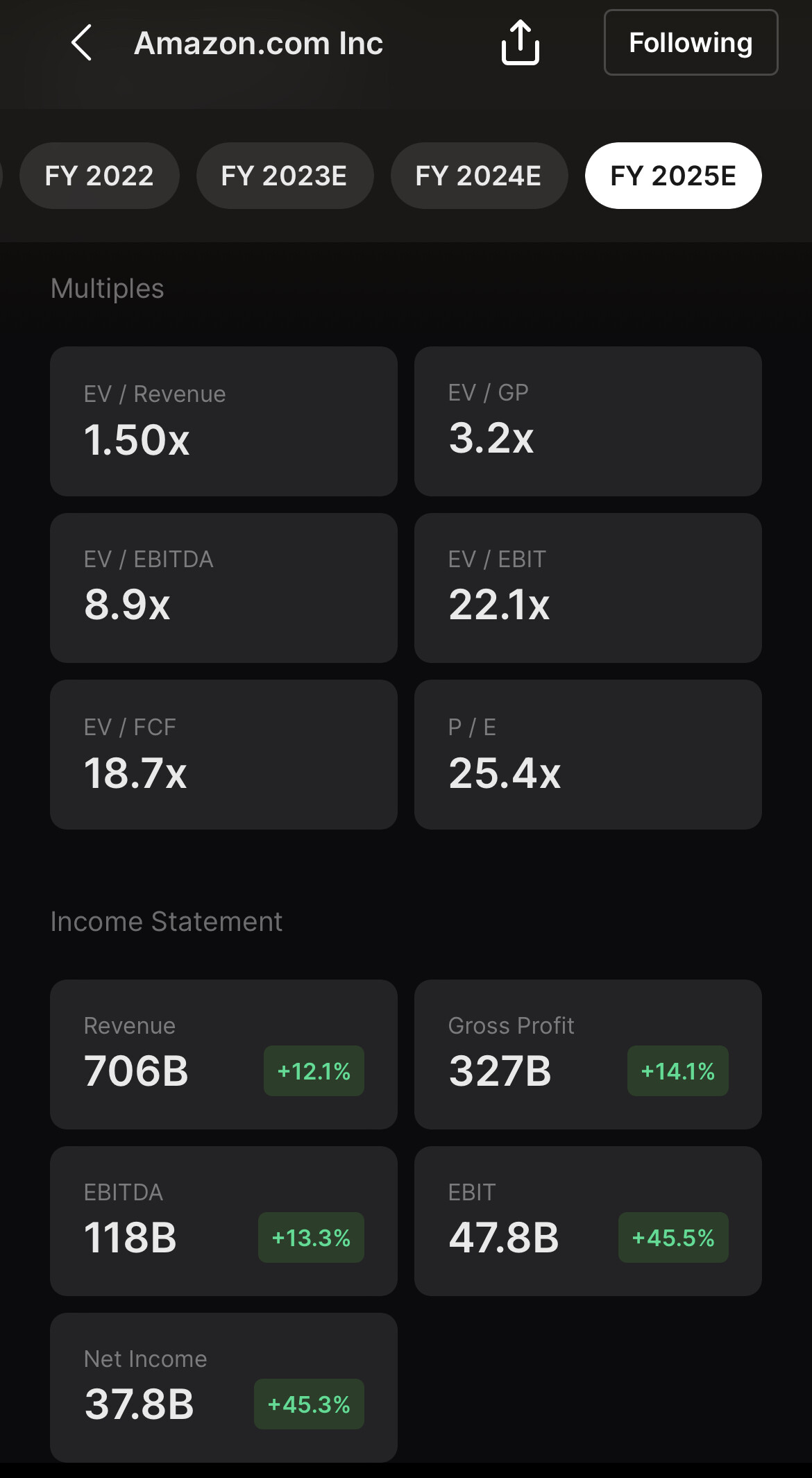

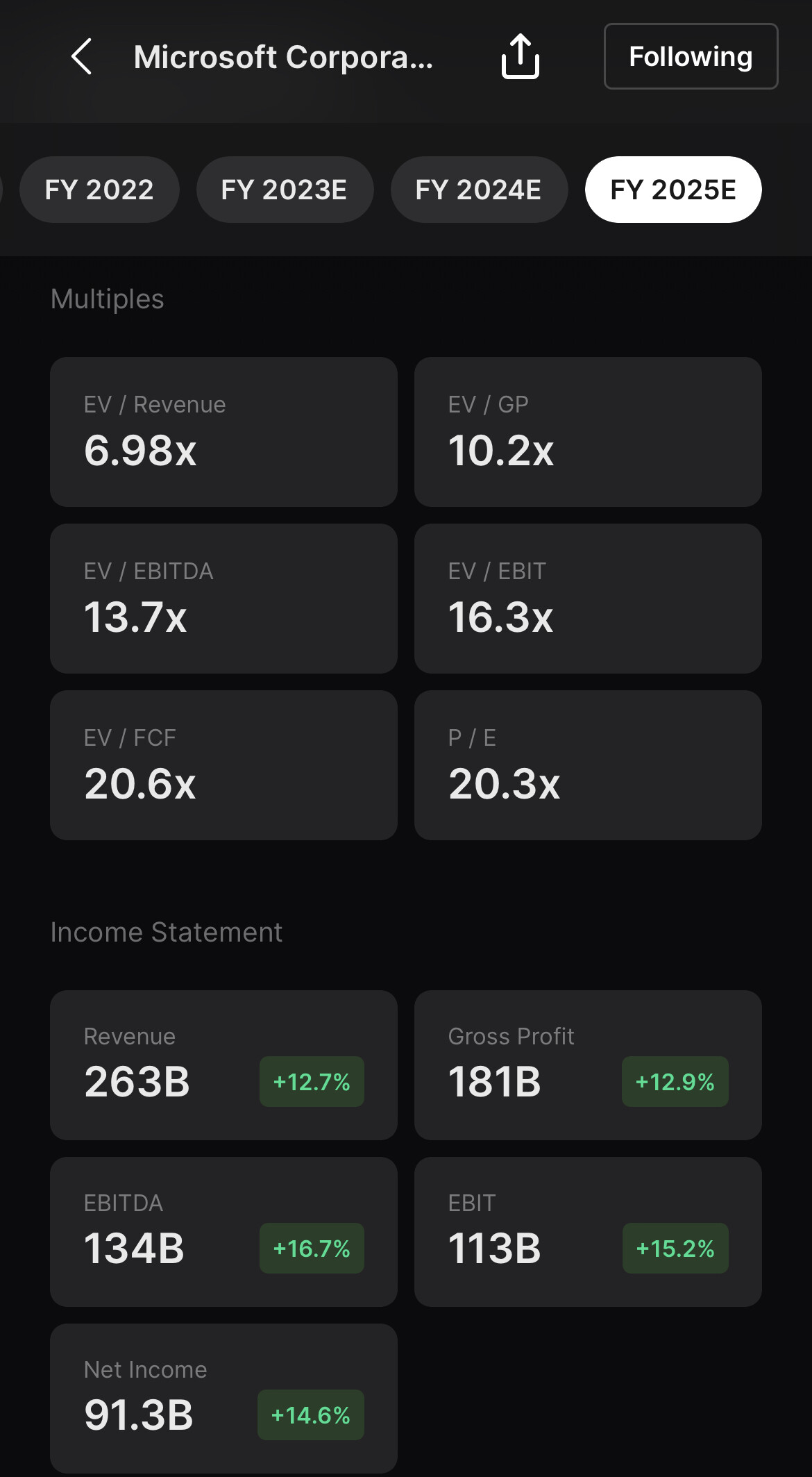

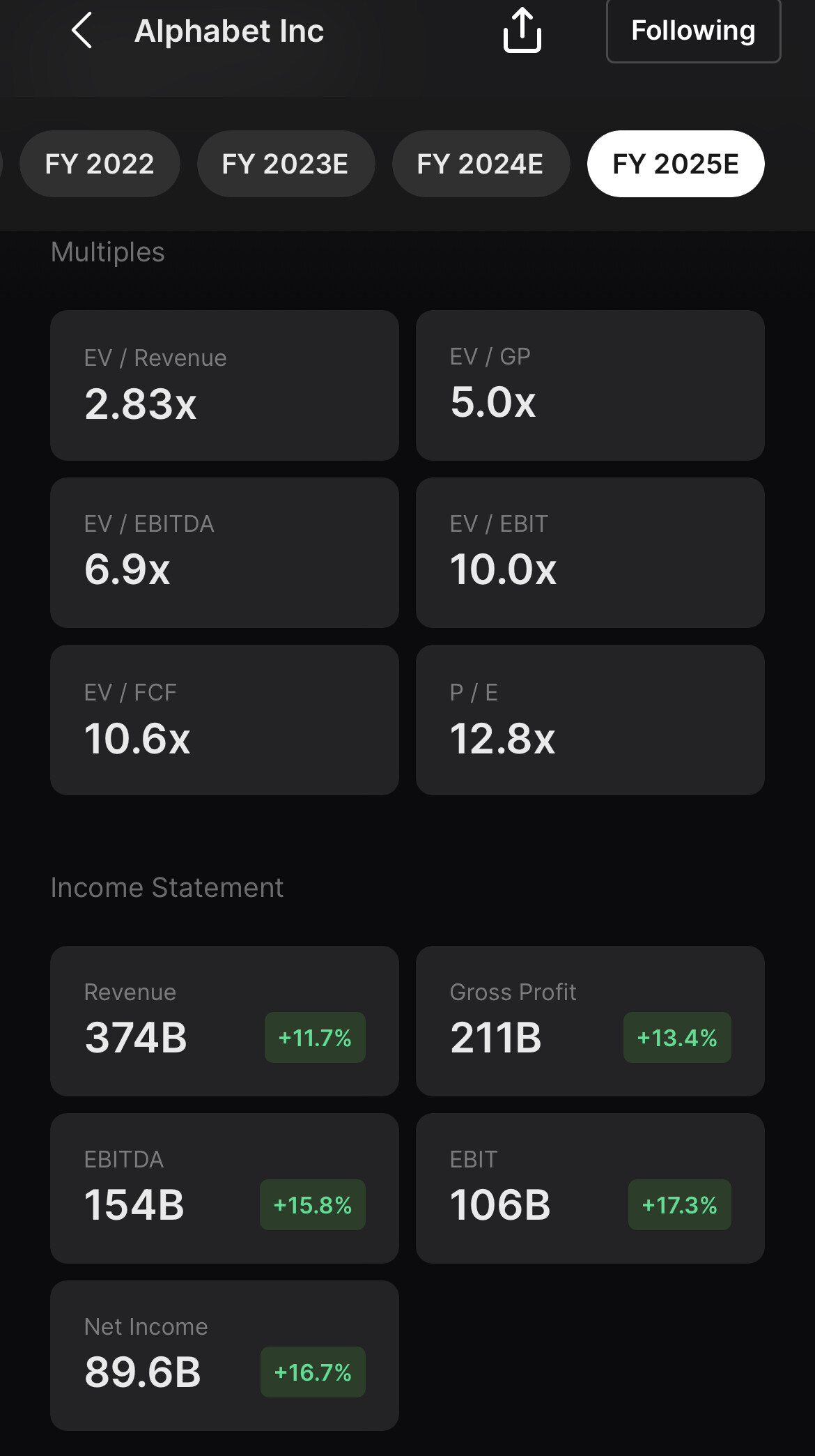

Qué difícil es mantener este tipo de empresas cuando están a un múltiplo tan alto y cómo te siguen poniendo en tu lugar en cada presentación de resultados:

Qué cazurro es uno para no conseguir mantenerla macho ![]()

Menuda forrada se está pegando @jvas

14 Me gusta

En mi caso fue puro azar, amigo @camacho113 . Un día intentaré escribir mis recuerdos de aquella tarde en que la compré ,y de las cosas que he ido aprendiendo por el camino, que a buen seguro serán obviedades pero que a mi me sirvieron para aprender que la suerte siempre la tienes al lado, para bien y para mal, y que nuestro intelecto, o al menos el mío, brillan bastante menos de lo que uno quiere creer.

No se si será muy didáctico, pero al menos si pienso que será entretenido. Es curioso que cuantos más días acumula uno en el calendario, más consciente se es de estas cosas, en detrimento de nuestro ego.

21 Me gusta

5 Me gusta

La mayor posición de mi cartera es Apple, compré (bastante para el peso de la misma) en 2018 con la guerra comercial de Trump contra China. Fui comprando poco a poco y cuanto más bajaba, más compraba. Hoy la tengo en un +282% y pesa casi un 18% del total de mi cartera de acciones, pero me veo incapaz de soltarla.

Al igual que @jvas si a día de hoy (con lo que he aprendido por el camino) pienso en el racional que me llevó a comprarlas, no lo haría ni loco…o no al menos en el volumen en el que lo hice.

Con respecto a lo que comenta @camacho113 , en cuanto al mejor momento de comprar estas empresas, hace tiempo que decidí tener mi cartera de indexados para tenerlas sin volverme loco. Te llevas las que te gustan (en mi caso Microsoft) y también las que no te gustan (en mi caso Netflix o Tesla), pero no se me ocurre una forma mejor de atacar esta situación ![]()

13 Me gusta

No se preocupe @jvas el mercado es eficiente… ![]()

![]()

3 Me gusta