La diferencia me suena era la divisa, q es cubierta en el de Gesiuris

1 me gusta

Hola @periferico,

La verdad es que ya estuvimos invertidos en el fondo internacional con hasta un 20% del fondo durante 2012 y 2013 en empresas japonesas, algunas con características muy similares a las que comenta Marc, y otras con carácter más exportador, que nos cubriera del posible riesgo divisa.

A día de hoy, y aunque nuestro Horos Value Internacional tiene un peso en Asia relevante (20% invertido directamente), estamos más cómodos en compañías de Hong Kong como Keck Seng Investments, Asia Standard International o Time Watch. Aunque comparten el carácter familiar con las japonesas, es cierto que la gestión de capital bajo nuestro punto de vista es bastante más activa, lo que puede ayudar a cerrar antes las ineficiencias en la valoración. Además, el hecho de reinvertir permanentemente el dinero que generan ayuda a que aunque no cristalices el valor mediante el precio de la acción, el negocio sigue componiendo retornos y cada ves vale más. Son algunas de las razones por las que preferimos estos tres ejemplos en HK. De lo que no tenemos dudas es de lo baratas que están las japonesas, pero quizás el catalizador es un poco más lento.

Saludos!

9 Me gusta

Para tener una visión rápida del motivo del estancamiento de Japón que ha llevado a las valoraciones tan baratas de sus empresas y a hacerles guardar tal cantidad de caja por no encontrar oportunidades de inversión.

https://www.youtube.com/watch?v=wZFjxUQsIKc

Desde luego si se encuentra el catalizador para que se ponga en precio esa situación especial + una correcta selección de empresas buscando las que están creciendo creo que la oportunidad es realmente única. El último webinar de Marc Garrisat esta semana en Rankia fue realmente muy interesante, lo recomiendo.

El mayor riesgo lo veo ahora en el efecto de las olimpiadas, Japón está ya de por si muy endeudado y el gasto será 4 veces el presupuestado, esperemos que sea un catalizador y no la puntilla, que el país se abra más al exterior, se siga desarrollando el turismo y atraiga capitales y formas de gestión occidentales. Yo voy, es una de esas oportunidades en las que creo que un inversor debe estar.

3 Me gusta

Carta trimestral Horos

5 Me gusta

Hola,

Por si puede ser de interés, adjunto también el vídeo (en inglés) de la tesis de inversión de Aercap con la que participamos en Value Spain el pasado mes de abril.

Saludos,

Alejandro

https://www.youtube.com/watch?v=mSVoRc5jjgI&t=01s

12 Me gusta

Gracias @alemartintoledo.

Por otro lado, tenéis pensado hacer alguna conferencia anual, presentación para inversores, etc?

Saludos.

Hola @albertolari,

Tenemos pensado hacerla en el mes de octubre. Confirmaremos fecha antes del verano.

Saludos

10 Me gusta

Gracias @alemartintoledo.

Un saludo.

1 me gusta

Horos ha cumplido un año. Felicidades

Un año con sustos (-17 él internacional desde lanzamiento)

4 Me gusta

Feliz cumpleaños señores de Horos. Su bebé gatea y se levanta. Lo mejor por venir espero.

Bienvenidos a su nueva casa

Estimado co-inversor,

Me gustaría aprovechar esta primera carta para presentarle Horos Asset Management S.G.I.I.C. SA, el nuevo e ilusionante proyecto en el que me he embarcado junto con Alejandro Martín y Miguel Rodríguez, gestores con los que formo equipo desde hace años.

Horos nace con vocación de largo plazo, sin la que sería imposible llevar a cabo la filosofía de inversión value que nos caracteriza y que requiere, como usted sabe, de un horizonte temporal de varios años. La palabra “horos” era utilizada por los griegos para hacer referencia al límite en el que el cielo y la tierra parecen juntarse. De ella proviene etimológicamente “horizonte” y, por este motivo, no se nos ocurre una palabra que pueda describir mejor la esencia de este proyecto.

Nuestro admirado Charlie Munger, socio de confianza de Warren Buffett, asegura que la receta para conseguir rentabilidades satisfactorias en el tiempo y sobrevivir en una industria tan competida como la nuestra, incluye tres ingredientes básicos : una correcta filosofía de inversión, una cabeza bien amueblada y pertenecer a una organización que refuerce las anteriores . Los dos primeros ingredientes dependen al cien por cien del equipo gestor. En Horos, contamos con una filosofía y un proceso de inversión contrastados que nos permitirán cumplir nuestro objetivo primordial de generar valor para nuestros partícipes en el largo plazo.

Sin embargo, conseguir el tercer ingrediente al nivel que nosotros entendemos debería, tener puede no ser tan sencillo. Posiblemente, la única manera de lograrlo es con un proyecto en el que el equipo gestor sea también propietario del mismo. Sólo así se consigue una verdadera alineación entre el estilo de inversión y la gestión de la organización . De ahí que Alejandro, Miguel y yo estemos encantados de convertirnos en propietarios de Horos. Por un lado, como socios del proyecto, disfrutaremos de un marco de trabajo estable orientado a la consecución de objetivos de largo plazo. Por otro, los tres gestores somos, como hemos sido en el pasado, inversores de los productos que gestionamos. Comemos, por tanto, la comida que cocinamos.

Horos tendrá como socio a Qualitas Equity, una entidad de private equity de reconocido historial y prestigio que comparte y entiende las necesidades de un proyecto de esta envergadura. Además, contaremos con José María Concejo como consejero delegado y socio del proyecto. José María nos aportará su dilatada experiencia en la industria y su figura nos permitirá a los gestores centrarnos en la gestión de los productos de la casa.

Nuestro objetivo en Horos es crecer siempre de manera ordenada, sólo cuando la estructura lo permita y únicamente con productos en los que podamos aportar valor añadido al partícipe y que cuenten con una filosofía de inversión coherente. De ahí que empecemos con dos fondos de inversión (Horos Value Iberia y Horos Value Internacional) y un plan de pensiones (Horos Internacional PP). Los tres productos contarán con la misma filosofía con la que hemos gestionado los últimos años.

De cara a facilitar al máximo la operativa al partícipe, contaremos desde el inicio con Finametrix, la mejor plataforma tecnológica del mercado. Gracias al sistema de reconocimiento facial vía webcam, todos los contratos que cuenten con una única titularidad podrán operar en los fondos desde el minuto uno, sin tener que entregar ningún papel.

En definitiva, Horos será una gestora en la que su equipo gestor estará totalmente alineado con usted, que mantendrá la misma filosofía de inversión que nos ha permitido conseguir resultados muy satisfactorios los últimos años y que tendrá, como objetivo central, generar valor para sus partícipes.

No me queda más que darle la bienvenida a la que espero sea su casa durante muchos años y agradecerle, de corazón, su confianza en este equipo gestor.

Reciba un cordial saludo,

Javier Ruiz, CFA

Director de Inversiones

Horos Asset Management S.G.I.I.C. SA

23 de mayo de 2018

2 Me gusta

Felicidades en el primer aniversario, pero muy decepcionado con la rentabilidad obtenida en este año (-17%) y no solo con la minusvalía obtenida sino que los comparativos con el Benchmark y los fondos de su categoria también salen muy pero que muy mal parados.

Si, ya sé que un año es un periodo muy pequeño para juzgar un fondo de RV, pero es lo que han obtenido.

Supongo que el error de inversión en OHL habrá pesado y alguno más. Espero que mejoren a futuro.

Aprovecho para resaltar lo incomprensible que es que el plan de pensiones que replica al fondo Internacional tenga siempre una ligera menor rentabilidad cuando su comisión de gestión es menor(1,8 el fondo y 1,5 el plan de p.). Esto también le ocurre a Magallanes y otros… y no, no me vale eso de que no es exactamente la misma cartera porque si fuera así sería muy extraño que SIEMPRE fuesen por debajo… en fin.

6 Me gusta

Felicitarles por el primer año. Un bebé que vino con mucha ilusión. Pero, nos está dando muchos desvelos. En la comunidad se le está oyendo demasiado a altas horas. Espero que el doctor Estivill nos ayude, que las caídas no sean tan gordas porque va a darle miedo levantarse y no digamos empezar a correr. Vayan domando a esa criatura que prometía mucho potencial.

Creo que es un error para el que quiera ser inversor de largo plazo, decepcionarse demasiado por los resultados a un año vista.

Nos podemos decepcionar, si fuera el caso, de que se hayan realizado un tipo de inversiones u otros pero de la rentabilidad no, en un plazo no acorde con el tipo de activo.

Las comparativas con los benchmarks en plazos demasiado cortos, suelen ir mejor para intentar entender que sesgos puede tener un fondo que para sacar conclusiones sobre la calidad de la gestión.

10 Me gusta

Lo he dicho expresamente, que un año es un periodo de tiempo muy corto para juzgar un fondo de inversión de RV, esté y cualquiera. Pero en un año ha caído un 17 % y con este resultado entre elegir estar ilusionado o decepcionado, me quedo con lo último.

Estoy seguro que los gestores si en lugar de haber caído un 17 % y haciendolo peor que los fondos de su categoría hubieran tenido un 17% de plusvalía y superando a sus competidores estarían en todos los medios resaltando este hecho y todo el mundo muy ilusionado y con comentarios de una aportación más y cosas similares…y el plazo de tiempo sería el mismo, solo una año, insuficiente para juzgar un fondo de RV. Y por supuesto que soy conocedor de que el año 2018 ha sido especialmente malo y sobre todo el último trimestre, pero sus competidores directos lo han hecho bastante mejor cayendo un 4 % mientras que Horos Internacional ha caido un 17%. Gracias por sus impresiones pero me quedo con mi valoración, con todos los matices que ya he indicado.

6 Me gusta

Enhorabuena por el primer año del proyecto. Año complicado, veremos cómo se desarrollan los siguientes. Me parece un buen equipo, un perfil de apariencia en medios moderado, cartera entre 30-40 valores y poca rotación. Aproveché para montar la posición en las caídas de diciembre, así que en principio con idea de estar en el barco por una temporada larga. A ver cómo se desarrollan los hechos.

Saludos.

1 me gusta

No digo que sea su caso, pero entre los inversores en renta variable hay cierta tendencia a intentar esconder la incomodidad que les generan caídas del 15-20% en el mal hacer de los productos donde está invertido.

Unas caídas de las que a uno le va a tocar vivir unas cuantas si es inversor a largo plazo y, muy posiblemente le toque vivir alguna que otra bastante peor.

En lo que sí coincido plenamente con usted es que la tendencia de las gestoras a alabar resultados de corto plazo y premios excesivamente cortoplacistas o con gran componente cortoplacista (las estrellas Morningstar son un ejemplo) puede terminar siendo contraproducente para el partícipe.

4 Me gusta

Totalmente de acuerdo, en un fondo RV el resutado a un año no suele ser muy significativo. Por supuesto, como siempre recuerdo, salvo catástrofe (el -67% de SIA LTIF en 2008).

Efectivamente: el sesgo de más riesgo por poca diversificación o sesgo de smallcaps o sectorial se pueden notar mucho en solo un año, aunque normalmente solo nos fijamos si es por ser un año con resultados negativos.

Lo mismo pienso.

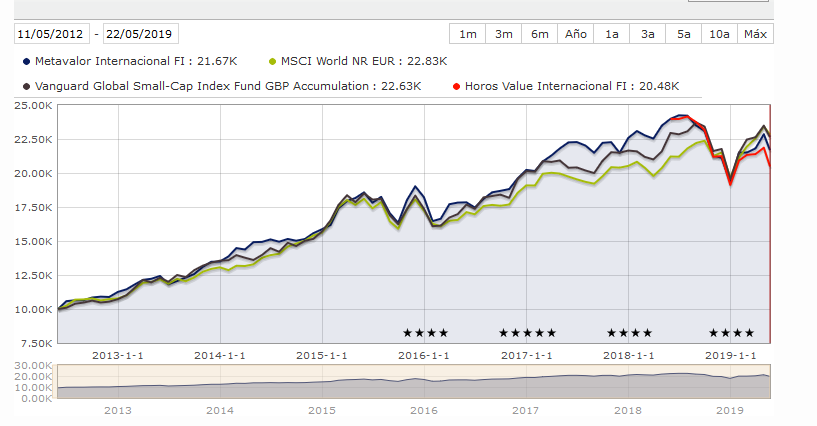

Si miramos el trackrecord a más plazo (incluyendo Horos Internacional como prolongación del Metavalor Internacional) vemos que a 7 años está un poco por debajo del índice y que hasta comienzos de 2017 estaba empatado con el indexado del World Smalllcaps.

5 Me gusta

Es lo que le dicen a Terry Smith con sus 8 años de fundsmith… es poco tiempo Terry!

No todo el mundo dispone de 50 años para comprobar que la estrategia de Warren Buffett es la adecuada

4 Me gusta

Muchas gracias Manolok, su gráfica ha hecho que hiciese una comparativa de la evolución de Horos con Metavalor este último año… y lo que es curioso es que los gestores de Horos han tenido un 5,3 % de menor rentabilidad en este periodo (vamos que han caído más), si, ya sé que es un periodo corto. Es posible que el efecto inercia y no moverse mucho ayudó a los que se quedaron en Metagestion, pero los datos son los datos.

No se si el error en OHL ha tenido un peso tan importante y tampoco he seguido la cartera de Metavalor por si también tuvieron OHL.

Y como conclusión a lo visto en sus gráficos, cada vez hay que exigir más a los gestores que se ganen las comisiones o buscar fondos más baratos. Vemos como es muy dificil batir los indices en el largo plazo.

3 Me gusta