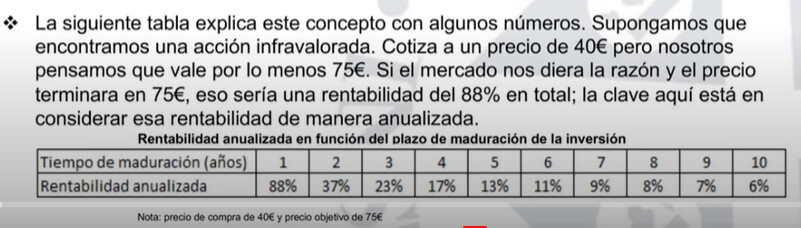

Según se expone en este artículo, fue el grupo Qualitas quien fundó la gestora y posteriormente se integraron los gestores como socios.

Que están alineados con el partícipe, no hay duda porque invierten su propio patrimonio en los fondos. El grado de plena toma de decisiones en cuanto al devenir de la gestora ya dependerá de los porcentajes de los socios.

La pega que le pondría a Horos, quizás sería en meterse en exceso en micro/small caps Asiáticas hasta que no hagan algún gesto que de a entender que pretenden remunerar al accionista.

Se me ocurren las típicas Keng Seng, Kaisa, etc. Pueden valer 50 veces más que si el dueño no tiene interés en aflorar el valor, o aunque se materialice en 10 años la gran rentabilidad esperada queda en poca cosa.

En concreto, en Kaisa creo que han perdido la inversión, empezaron a comprar en 30 HKD. (Ojo que esto dentra dentro de lo que es la inversión, pero cuando tienes una matriz medio quebrada, es muy probable que roben dinero a la parte que va bien).

Pues he echado de menos una explicación de la pérdida del -5,2% este año en el Iberian vs. un +2% del índice. Creo que esto merecía una detallada explicación @alemartintoledo

Hola @Kibera ,

Gracias por comentar. La verdad es que no damos explicación sobre eso porque no invertimos en base al índice. Es más un requerimiento regulatorio que nuestro objetivo de utilizarlo como benchmark. De hecho apenas hay compañías del Ibex 35 en nuestro fondo.

La explicación no puede ser otra que el mejor comportamiento de los valores del índice con respecto a los de la cartera. Aunque tampoco ha sido algo especialmente significativo.

Saludos,

Alejandro

Buenas, personalmente me ha gustado la carta. Volvemos a viejas conocidas de la época de Metagestion como Baidu y Paypal. Curiosamente Terry Smith ha vendido está última si no recuerdo mal.

Me gusta la estructura de la cartera entre Asia, materias primas (oil and gas principalmente) y negocios financieros cotizando todo ello bastante barato.

A mi como compañía me encanta PayPal pero según morningstar cotiza a 40 veces beneficios. No está todavía algo cara para tipología de inversión que hace horos? Me ha sorprendido un poco

Buenas @Aredhel no conozco la valoración, pero a juzgar por el histórico del equipo de Horos dudo que la hayan comprado valorada por ellos a 40 veces beneficios.

En el pasado tenían buena parte de la cartera en lo que denominaban “plataformas” así que en principio hay un histórico de análisis y valoración en este tipo de compañias. Recuerdo también cuando llevaban Microsoft hace años.

Igual @alemartintoledo nos puede contar algo más en algún momento.

La verdad es que las 40x no me encajan por ningún lado. ¿Es posible que no hayan actualizado el market cap? Ya generó más de 4bn de beneficios y más de 5bn de FCF en 2021…

Paypal cotiza a unos 90bn, tiene en caja 6/7bn y generará en 2023/2025 entre 6,1/7,7bn de FCF según el consenso de Bloomberg.

Ahí ya depende la disposición a pagar de cada uno.

En general los PERes automáticos de estas plataformas no suelen funcionar muy bien, o al menos en un % elevado de ocasiones no tienen nada que ver. Pero encima puede pasar eso, que incluso estando técnicamente bien los beneficios y la capitalización conforme a su contabilidad no conozcamos algún extraordinario de la compañía, positivo o negativo, que haya afectado a los beneficios del ejercicio, o bien que la compañía de encuentre en medio de un ciclo de capex y esté ganando menos (normalizado), etc.

Por eso cuando uno no ha hecho el trabajo de análisis suele ser bueno incluir la coletilla de “ópticamente”, por curarnos en salud recuerdo con Golar que en algún post puse que de primeras ópticamente parecía cara, y claro, es que estaba esta pagando por el desarrollo de un montón de activos que irían dando sus frutos más tarde y de los que yo no tenía ni idea porque no me la había mirado.

Horos que yo recuerde es más de flujos libres y caja que de PER TTM GAAP.

El PER en este caso es alto lo mires por donde lo mires, los flujos tienen múltiplos más bajos y si hay crecimiento pues lo mismo es buena inversión.

Por mi que hagan lo que quieran, con mi forma de invertir no entraría pero para eso están. De momento muy contento con mi +60% en el fondo y descontento con las comisiones.

Me alegro por estos chicos. Personalmente llevo con ellos desde la época de Metavalor y me gustan. Estoy bastante cómodo con ellos. Estaría bien que si sube el AUM se planteara algún esquema de bajada progresiva de comisiones.