Ayer Alejandro Martín se pasó por el canal de Momentum Financial. Muy interesante tanto la charla como el canal, por si no lo conocen.

Ayer Alejandro Martín se pasó por el canal de Momentum Financial. Muy interesante tanto la charla como el canal, por si no lo conocen.

Acertó Vd.: “Rusia se apropia de todos los aviones comerciales”

https://www.preferente.com/noticias-de-transportes/noticias-de-aerolineas/rusia-se-apropia-de-todos-los-aviones-comerciales-316561.html

Como todo en esta barbarie, el tema es muy complicado. Un avión por principio no podrá volar en espacio aereo occidental ( Europa, Usa, etc) con dos dueños diferentes, El Lessor y el gobierno ruso, y se podría inmovilizar en cualquier aeropuerto fuera de Rusia nada mas aterrizar, con lo que no podrán salir de Rusia, excepto a paises aliados ( China, Korea, Venezuela ). Además ni Boeing ni Airbús van a facilitar recambios ni actualizaciones informáticas a dichos aviones. Las piezas las podrían conseguir en mercados negros pero imposible las actualizaciones de software. Y los aviones modernos no pueden ni encenderse sin esas actualizaciones. Por ejemplo las de navegación ( mapas aereos) se actualizan mensualmente y si no pagas el avión no despega. Así que será complicado usarlos a medio plazo. Pero obviamente los lessors o no cobran o cobran en Rublos por narices ( todos los contratos se hacen en dollares ).

En fin, muy complicado.

Lo que decían era que probablemente despiecen algunos aviones para aprovechar sus piezas como recambios. Vamos que AerCap no vuelve a ver esos aviones en la vida… aunque parece que la cotización ya ha recogido esta pérdida… Interesante será seguir este asunto.

Sinceramente, creo que no llegará la sangre al río ( la de los aviones, me refiero, la otra ya está tristemente a raudales). Rusia es tan grande que no puede funcionar sin aviación.Todo depende de la duración del conflicto. Las compañías aéreas no pueden vivir sin los lessors occidentales porque son los que compran los aviones que se van a fabricar. Se llaman "Posiciones de fabricación ", que por cierto se comercializan. Si tu quieres comprar un A 350 tienes que ponerte a la cola ( tres o cuatro años) o comprar una posición con la consiguiente comisión, entre un 10 y un 20 % del precio. Esas posiciones las tienen los grandes lessors ( Aercap , Dubay aerospace DAE, SMBC, etc). Ninguna compañía puede enfrentarse a ellos o desaparecerían. Por eso Aeroflot, Volga,S7 y Transaero tienen que hacer las paces y tragar con los Lessors. Lo de embargar los aviones es otro farol de Putin para esta partida de Póker. Pero el riesgo para Aercap es que una de esas compañías quiebre y entonces sí que pierden definitivamente los aviones alquilados porque no podrían ir a recogerlos. Y esa posibilidad es muy grande en estos momentos.

Sigue Millennium Investment en cartera? A qué se deben los cambios tan fuertes en su cotización?

Hola @periferico ,

Comentaremos en la carta trimestral.

Saludos!

Entrevista a los gestores de Horos:

Buena entrevista, a ver si publican pronto la carta

Muy interesante el caso de Petershill Partners, de estudiar Alantra ya se aprecia que al mercado le cuesta valorar las participaciones que no consolidan por integración global.

Yo no sé si esto es bueno o malo, pero me parece bajísimo:

Actualizado a marzo en Morningstar del Internacional

Aquí la rotación:

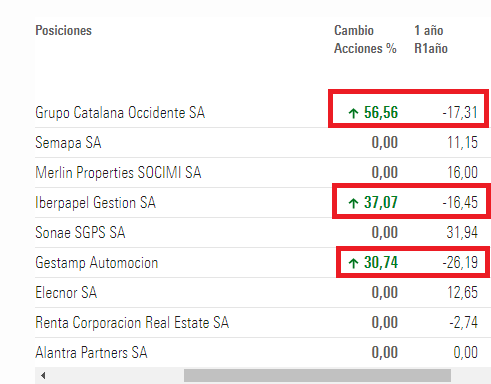

Me ha parecido muy curioso que únicamente se ha incrementado en el ibérico posiciones en las que han caído en lo que llevamos de año:

Sin duda el espíritu contrarian lo tienen.

Siempre hacen las mejores cartas, sin duda.

Ojalá la publicasen también en formato podcast como Magallanes.

Me sorprende el aumento en Millenium. En la carta me pareció leer que no habían aumentado con las caídas debido a que el panorama no pintaba muy halagüeño.

Hay veces que los datos de Morningstar hay que cogerlos con pinzas.

en el informe de la CNMV del 31/3 , reducen del 1,92% al 0.42 %.

Viendo la cartera, viendo los movimientos y leyendo la carta (que por cierto @alemartintoledo felicitaciones porque está francamente bien) no se puede negar que value son y determinación ante la incertidumbre, tienen. Saludos y buen finde a todos.

Ojo que en las empresas muy cíclicas, un PER bajo puede ser también indicativo de pico de ciclo.

En una empresa que gana de promedio 5 y que con un PER 15 cotizaría a 75, si un año gana 20 y cotiza a 100, parece barata por cotizar a PER 5.

Vamos que en los PER’s hay que recordar en que medida esos beneficios son extrapolables.

Aunque su aplicación es significativamente distinta, con los beneficios hay que vigilar que a uno no le termine pasando lo a mismo que a otros con los crecimientos.

Que extrapolamos cosas que en la práctica no es tan fácil extrapolar.

En empresas que crecen al 50% no necesariamente es ser conservador aplicar un crecimiento del 30%. En empresas muy cíclicas, no necesariamente tampoco es conservador pensar que por estar a PER 5 están muy baratas.