Buenas tardes @alemartintoledo, muchas gracias por el tiempo que dedica a informar a los partícipes sobre las cuestiones relacionadas con el fondo (tanto en este foro como en otros medios). Como me ha quedado el texto un poco largo, le marco las preguntas en negrita para facilitarle la lectura (el resto del texto es solo contexto).

Siendo partícipe desde el inicio de la gestora, en mi opinión han facilitado suficiente información acerca de la forma que tienen de analizar compañías y de cómo utilizan el entorno macroeconómico para descubrir nichos de mercado con potenciales oportunidades (sin intentar predecir dicho entorno).

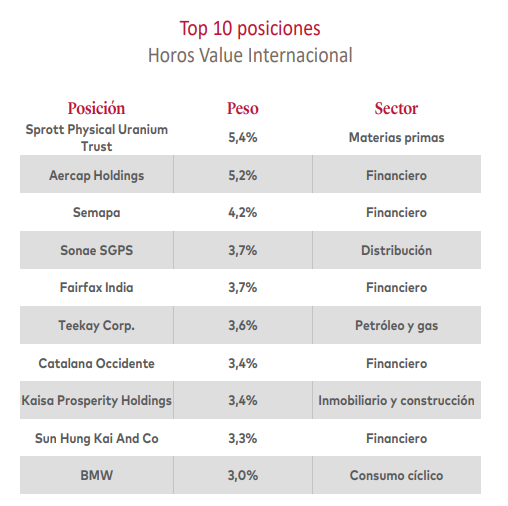

No obstante, tengo la duda de cómo gestionan la cartera de forma agregada. Particularmente, me gustaría que aclarase cuál es el criterio para decidir la ponderación de cada una de las posiciones y cuál es la gestión del riesgo agregada. Tengo la sensación de que en algunos fondos value (no les incluyo por el momento), la cartera es una mera suma de posiciones, sin importar la concentración sectorial ni las correlaciones existentes entre dichas posiciones. De esta forma, se pierde uno de los principales beneficios de suscribir un fondo, la diversificación. Por lo que he podido leer en sus cartas e informes, agrupan sus inversiones en temáticas, pero no he encontrado una explicación de cómo se relacionan las temáticas entre sí dentro de la cartera.

Actualmente, esta gestión agregada es una de las cosas que más valoro en la gestión activa, ya que considero que un gestor no es solo responsable de encontrar buenas oportunidades (ese trabajo me parece que correspondería más al analista), sino de hacer la inversión en el fondo lo más cómoda posible al partícipe.

Entiendo que esta comodidad es muy subjetiva. En mi caso, se trataría de minimizar el porcentaje de Drawdown Máximo y minimizar Número de Días por debajo del máximo. En otras palabras, de perder el menor dinero posible el menor número de días posible. En el caso de Horos Internacional, con datos sobre el valor liquidativo facilitados por la propia gestora en su web, he calculado un Drawdown Máximo del 45,80% entre el máximo marcados el 14/06/2018 (101,573€) y el mínimo alcanzado el 18/03/2020 (55,055€). El máximo no se volvió a superar hasta el 12/03/2021 (101,802€). Tanto la caída máxima como el tiempo en recuperar me parecen muy elevados para tratarse de un fondo diversificado. Si fuera posible, me gustaría saber qué métricas utilizan para medir el riesgo de la cartera y el comportamiento de éstas durante este período de tiempo.

Asumiendo que tendrán errores a nivel de compañías (algo inherente a todas las personas), me interesa saber cómo minimizan el impacto de estos errores en la cartera global.

Le reitero mi agradecimiento por su disponibilidad y su tiempo.

Un saludo y felicidades a todo el equipo por los resultados obtenidos.

")