No os da la impresión de la poca originalidad en general de las ideas del value español? Me da la impresión que se copian las posiciones unos a otros y hay menos horas de estudio de las empresas de lo que aparentan

3 Me gusta

por subir el nivel de curiosidad, a mi me sorprende que las "empresas " más baratas del mundo dede hace 4 o 5 años para estos fondos sean siempre el mismo grupete ya requetetrillado de empresas. Casi parece que sean la pandilla ardilla. Y eso que hemos tenido un par de tortazos buenos y hermoosos…

No sé, puede que si sólo pudieramos invertir en un mundillo Iberico lo entendiera, pero…

En una de esas tardes pre pandemia me preguntaba en repetidas ocasiones si el hecho de que si tras “largas horas de estudios” sólo fuera posible encontrar una cincuentena de “empresas baratas” en todo el mundo no sería un claro símbolo de que TODA la bolsa está super sobrevalorada y de que la mejor alternativa no es irse a ese ramillete de empresitas “baratas” sino al efectivo puro y duro. Por qué comprar unas bragas baratas pudiendo esperar 15 días a las rebajaas y pillar unas güenas güenas de rebajas si antes creías que estaban muy caras…

4 Me gusta

Hay coincidencias. Seguro que más de las que habría si ninguno de los fondos hubiera visto las carteras, cartas y/o apariciones en público de los demás. Pero no tantíssimas como a menudo parece. Creo que las aportaciones de @camacho113 son bastante clarificadoras en ese sentido. Sirva de ejemplo el siguiente hilo: Mismas ideas de inversión en los fondos "Value" Parte II

O el ejercicio que hice en el mismo hilo usando la herramienta que muy amablemente @Quilem comparte en este otro hilo.

6 Me gusta

Buenos días @alemartintoledo, espero que vaya todo bien.

Sólo por curiosidad, la subida del 17% que se ha marcado hoy Keck Seng se debe a algún tipo de noticia/novedad en la compañía? Han presentado resultados o emitido algún tipo de comunidado?

Un saludo.

3 Me gusta

Hola @albertolari,

No hay noticias relevantes para las subidas de los últimos días.

Hace unos días, Keck Seng anunció la falta de visibilidad para este primer semestre de 2020.

Saludos

The board of directors (the “Board”) of the Company and together with its subsidiaries, (the “Group”)

wishes to inform shareholders of the Company (the “Shareholders”) and potential investors that based

on a preliminary review of information available to the Company for the first four months of the year

and as a result of the ongoing COVID-19 pandemic and the market conditions in the various countries

in which the Group operates, there have been significant reductions in revenues across the board for

most subsidiaries. The pandemic has in particular adversely impacted the Group’s hotel operations

due to widespread restrictions in air travel, as well as compulsory full or partial lockdowns in most of

the cities in which the Group has hotel properties.

As the COVID-19 pandemic might persist for an indefinite period of time, it is difficult for the Group

to precisely quantify the actual impact of the pandemic on business performance for the full year of

2020. Based on information available, however, it is expected that the Group is likely to report either

a material reduction to the Group’s profit attributable to shareholders for the six months ending 30

June 2020 as compared to the same period in 2019, or a loss in respect of the six month period in 2020.

The information contained in this announcement only represents a preliminary assessment based on

the information made available to the Board as at the date hereof and such information has not been

reviewed or audited by the independent auditors of the Company. The Company would continue to

update Shareholders and potential investors with the latest information when appropriate.

7 Me gusta

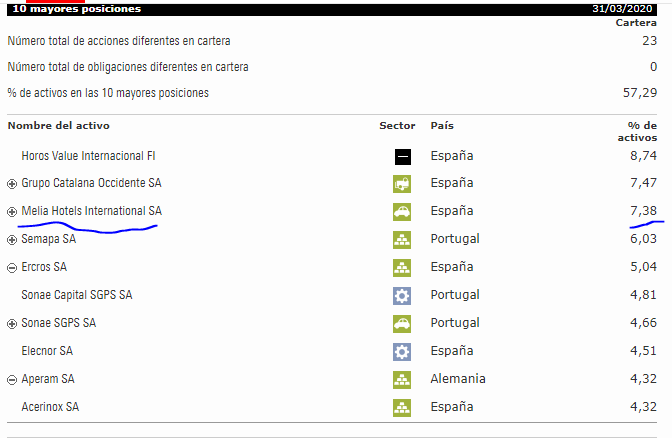

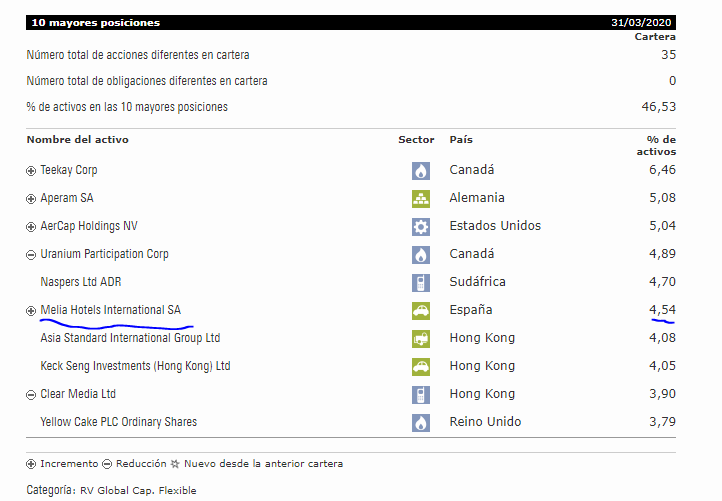

Buenas @alemartintoledo, aprovechando que @albertolari le ha preguntado, aprovecho para preguntarle yo también a una cosa que estuve dando vueltas hace unos días acerca de la posición que tenían a cierre de trimestre en Melia en ambos fondos. (Precio de cierre marzo a 3,88€ )

Ibérico

Internacional

Entiendo que con la revalorización que ha tenido desde el cierre de marzo (Está casi en 5€ ya), es posible que al menos en el fondo ibérico haya llegado a pesar hasta el máximo legal permitido del 10%.

Aunque es cierto que debido a que ha sido por movimiento de la acción y no por compra de ustedes, tienen para deshacer posición para no sobrepasar el 10% un plazo de 6 meses.

La pregunta es la siguiente: ¿Van a intentar aguantarla hasta que les permita la ley o están reduciéndola para que no tenga tanto peso en cartera?

Muchas gracias como siempre.

4 Me gusta

No siempre hay motivo fundamental que justifique los grandes bandazos en smallcaps iliquidas.

2 Me gusta

Hola @camacho113,

Los pesos siguen siendo similares a los de cierre de trimestre.

Impactan dos efectos, por un lado el resto de compañías de la cartera también ha subido, diluyendo parcialmente la fuerte subida de Meliá, y por el otro lado el rebalanceo habitual de pesos en función de los potenciales.

Saludos,

10 Me gusta

Gracias @alemartintoledo. Es reconfortante ver el nivel de transparencia que practica HOROS frente a otros fondos value. Está a años luz de ellos. Felicidades por ello.

6 Me gusta

3 Me gusta

Ya tenemos la Carta trimestral 2T20.

¿No hay un hilo para las cartas de los gestores de 2020? (No lo encuentro).

5 Me gusta

Entiendo que el nicho de mercado para invertir por parte de los value no será enorme, pero da la sensación de que al final se copian posiciones de forma descarada.

En esta carta entran en compañías como groupe guillin, S & U, que están en la cartera de true value. (además de keck seng o aercap) Por no hablar de teekay o golar. De verdad no hay empresas en el mundo para tener que compartir las de otros compañeros de gestión?

Que se copian lo sabemos todos pero esto me parece descarado.

2 Me gusta

Yo no lo veo negativo. Todo lo contrario, si varios equipos independientes llegan a la conclusión de que una acción tiene potencial, pues genial.

No es un concurso de genialidad, sino de rentabilidad.

Otra cosa es la situación para un inversor que tenga su cartera en estos dos fondos, que debería ser consciente de su solapamiento y, en consecuencia, del peso que quiere tener en ambos.

Saludos

5 Me gusta

Yo lo entiendo en parte “lógico”. Piense por ejemplo en MasDividendos y si no tiene alguna acción o fondo debido al foro o que tenga porque algún forero ha hablado acerca del mismo.

Si entre ellos hablan, es posible que acaben compartiendo alguna posición.

Eso sí, si el solape fuera superior al 10% o 15% yo me preocuparía.

Ya hicimos los análisis anteriormente en este mismo hilo. Tienen todos carteras bastante diferentes.

3 Me gusta

Lo que me da respeto es que no se haga una búsqueda activa. Si no que se vaya a pescar donde otros están pescando. Creo que hay un problema inherente en ese modo de hacer las cosas si es que es así.

Adarve por ejemplo les veo deep value por fundamentales pero su cartera no tiene nada que ver con otros value patrios

3 Me gusta

El solape es mayor al 15 por ciento creo ahora mismo entre horos y true value, con keck seng aercap, group guillin, S & U.

Y yo no soy un profesional vamos no creo que sea comparable mi influenciabilidad con la de un gestor que se supone independiente. Una palabra que remarcan mucho. Gestión independiente.

En fin me habré leventado renegon

1 me gusta

Adarve no es deep Value, utiliza varios modelos que pueden no casar con lo que se le presupone a “deep Value”.

Sin ir más lejos adarve también lleva a groupe guillin entre las primeras posiciones, que también la tiene TV, etc? A saber cómo llega a esa empresa Horos, si adarve llega desde el punto de vista cuantitativo, el proceso puede ser incluso similar.

¿Se están copiando? Al final las gestoras tienen sus procesos y la verdad, me es indiferente que tengan teekay sin han estudiado la cartera de cobas, o cualquier otra y le ven potencial.

Por último, Horos no lleva dos días en esto, seguro que tienen sus propias formas de encontrar acciones. Independientemente de que miren alguna cartera.

Además, un fondo X, incluso cobas, podría estar copiando posiciones de un fondo Canadiense, por poner un ejemplo.

4 Me gusta

Hola @Aredhel ,

Aunque ya lo comentamos en este mismo hilo el trimestre pasado, encantado de tratarlo de nuevo.

En nuestro caso nos ayuda bastante que los equipos gestores de las compañías se desplacen a España a explicarnos las empresas, entiendo que esto le pueda pasar también al resto. Madrid se ha convertido en un punto de parada de muchas compañías que traen brokers extranjeros, algo que no pasaba hace 5 años, antes de producirse el nacimiento de nuevos proyectos independientes.

S&U por ejemplo nos la comentó Alejandro Estebaranz, pero Aercap nos llamó la atención tras ver una presentación de David Einhorn sobre la compañía.

Groupe Guillin fue desde 2013 en nuestra anterior casa, la principal posición del fondo durante varios años. En ese entonces, ni siquiera existía True Value.

Desgraciadamente la originalidad en esto de la gestión no está premiada, y aunque fuéramos los primeros en 2013 en comprar Guillin en España, ya otras gestoras que admiramos y respetamos, como Amiral, tenían una posición en la empresa.

Lo que te quiero decir es que hablar con otros gestores es siempre interesante y enriquecedor, de hecho intentamos aprender lo máximo posible de cada uno, no sólo en España sino fuera, pero hacer tu propio trabajo es imprescindible.

Muchas gracias por comentar.

Saludos,

Alejandro

19 Me gusta

Muchas gracias por responder y hacerlo tan rápido.

Saludos