Lamentablemente no tenemos información de las carteras de fondos globales de gestores value NO españoles, franceses, alemanes, ingleses, americanos para comprobar la coincidencia en sus carteras con los gestores españoles, pero tengo serias dudas de que tuviesen las mismas empresas.

Realmente bajo mi punto de vista con los miles y miles de empresas que hay a nivel mundial, lo extraño es que se coincidiese con alguna, bueno alguna si pero casi exepción. No digo que no coincidan en BRK o Amazón, me refiero a las microempresas

Lo ha dicho alemartintoledo, que coinciden con los mismos brokers, que se hablan, que coinciden en determinados blogs… Por supuesto que pienso que cuando ven una empresa hacen su análisis… pero el origen de la selección de empresas en bastantes casos parece sesgado.

Es muy ilustrativa de lo que se ha comentado.

Yo creo que los datos están sobre la mesa. Ya es una cuestión de las conclusiones que quiera sacar cada uno, tampoco hay que darle muchas más vueltas.

Creo que ver que dos fondos llevan la misma acción no tiene porqué ser negativo y creo que no hay inversor en este mundo que no se fije en alguien a la hora de encontrar oportunidades.

Si el equipo de Horos, por no hablar de Magallanes, ojea mediante su proceso una idea de un competidor y le parece buena oportunidad no veo el porqué no incluirla en la cartera. Estamos aquí para ganar dinero no para ser originales.

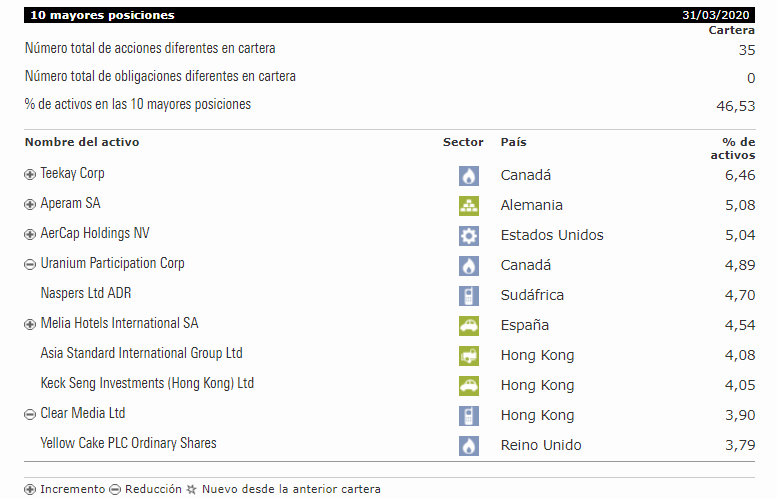

Es más, a mi me reconforta que Teekay por mencionar alguna la lleven varios fondos, significa que habemus potencial. El que quiera originalidad pues igual debería invertir por sí mismo.

Además, por eso se suele decir lo de no poner todos los huevos en la misma cesta, oye pues un fondo de blue chips, un indexado, un value y todos tan contentos. Si comes pavo, pollo y vaca pues no son iguales pero si parecidos.

Sinceramente, no creo que un gestor se pueda enzarzar en el debate que usted plantea.

Soy participe de Horos Internacional PP, (replica de Horos Value Internacional FI) por traspaso de Metavalor Pensiones PP, (replica de Metavalor Internacional FI). Hice en su momento el traspaso por las buenas referencias que tenía del equipo gestor y al crear Horos pensaba que su buen hacer sería en general beneficioso.

Lamentablemente, los datos comparativos desde la creación de Horos han sido bastante mediocres incluso antes de la actual caida.

Horos ha caido un -39,15% desde su creación…y algunos se quejan de Cobas. Afortunadamente yo entré mas tarde y mi caida ha sido algo menor. En ese mismo periodo de tiempo Metavalor PP ha caido un -24 %, no es poco pero hay un 15 % de diferencia en casi dos años. Parece que no acerté en mi elección, pero todo se solucionará, en su momento.

He puesto mi mensaje anterior no por comparar la rentabilidad de un PP con otro PP sino porque me he molestado en mirar en Jucaspe, le ruego Camacho 113 que lo compruebe. La coincidencia de la cartera de Metavalor Internacional FI con el resto de fondos value “sospechosos habituales” es inexistente, salvo una excepción, aercap…bueno facebook y alphabet pero pienso al ser compañías gigantes no debería de considerarse.

Tal vez ese puede ser uno de los motivos de que la evolución de Metavalor haya sido bastante mejor…es algo a considerar.

Todo este me ratifica en mi sospecha de que hay demasiado “copia y pega” entre los value patrios.

PD He tenido que mirar los FI replica de los PP ya que en Jucaspe no figuran los PP

Muchas gracias por su respuesta @alemartintoledo, le agradezco enormemente tenga la amabilidad de pasarse por esta comunidad regularmente y comparta su visión con nosotros.

Entiendo que , quizá por el cambio de equipo gestor, Metavalor ha hecho como Numantina y B&H Acciones (auqnue estos otros sin cambiar de gestores), es decir girar a “value + quality” o a “quality growth” (vamos lo que llevan lustros haciendo value anglosajones como MFS)

Yo me andaría con cuidado con la idea que dos fondos que tienen la misma acción están realizando la misma inversión.

Bueno de hecho he generalizado está afirmación muchas veces cuando he dicho que no es tan fácil copiar posiciones. Vamos que pueden estar en la misma acción bajo premisas distintas. Luego cuando vienen las curvas se suelen observar las diferencias.

De un buen equipo gestor, más que esperar que tenga sus propias ideas, lo que espero que tenga sus propias tesis. Vamos que haga los deberes sobre porque invierte, o no, en una acción, más allá que otros la puedan tener. Que conozca bien las fortalezas y lo que pueden aportar dichas inversiones pero también que conozca los posibles inconvenientes que puede implicar dicha inversión, tal vez el aspecto más olvidado de muchas supuestas “tesis”. En algunos casos viendo porque se venden las acciones a uno le queda la duda, si lo están poniendo como excusa o el error había sido ya inicial, al no tener en cuenta según que circunstancias (no estoy hablando de imprevistos gordos como una pandemia).

Copiar las acciones de otras personas que saben invertir no nos convierte en buenos inversores.

Otro tema ya es como inversores nos guste o no concentrar en según que tipo de estilos de inversión, o zonas geográficas o sectores. Especialmente cuando aparecen épocas delicadas para ellos.

Llevamos por ejemplo hablando en muchos hilos del foro de los riesgos que tiene un sector como las materias primas. Ya sea por forma de invertir, por filosofía de inversión o incluso por la forma que tienen de entender la economía, es evidente que hay coincidencia entre gestoras en según que puntos. En este caso debería vigilar un posible partícipe si no anda metido en según que riesgos en más % de su cartera del que puede tolerar si van haciéndose patentes dichos riesgos.

Sobre diversificación creo que el gran problema es que a nadie le preocupa no diversificar cuando lo que está invertido funciona muy bien pero en cambio luego parece la quintaesencia de todos los males, el hecho de no diversificar.

Recuerdo hace algunos años debatir en foros y con otras personas sobre por ejemplo los productos concentrados de según que gestoras. En esa época donde todo iba bien había quien parecía del todo convencido que era mejor un producto sólo con las mejores ideas que otro con más compañías. No creo que actualmente estén tan convencidos de ello.

También lo podríamos aplicar al momento actual. De si a alguien le parecería una cartera suficientemente diversificada una con sólo estos tres fondos: Fundsmith, Seilern World y Guardcap. Ya les digo que no hay que confundir que a uno le parezca una cartera interesante con que no vea las posibles fuentes de concentración de la misma.

Los chinos se están viniendo arriba; Ctrip, la mayor agencia de viajes, indica que se le han triplicado ya las reservas respecto a marzo. El fin de semana pasado, que había algún festivo, hay imágenes de un parque natural aborrotado de chinos, 20.000, tuvieron que cerrarlo. Así que esto es positivo para el turismo.

Y Meliá sigue recomprando acciones, aparece en los registros del CNMV. Si hacen esto, verán que tienen el problema de liquidez resuelto para los próximos meses… https://www.cnmv.es/Portal/Otra-Informacion-Relevante/Resultado-OIR.aspx?nif=A78304516

El informe de valoración de activos que otorgaba 15 euros/acción a Meliá nunca me lo he creído, porque ni la propia Meliá estaba vendiendo los hoteles a las SOCIMIs a esos precios. Pero que valen bastante más del precio de derribo de la cotización actual, pues sí.

Veremos que pasa después de este rebote y optimismo del mercado.

¿ No se tiene en cuenta la cantidad de parados que se están generando estos días en todo el mundo ? ¿Eso datos no tendría que empeorar el sector ?

De hecho, los 15€/acción hacían referencia solo a los hoteles en propiedad. Luego tiene los ingresos de gestionar hoteles alquilados, los ingresos por franquiciar la marca, ingresos por gestionar hoteles de terceros, ingresos por prestar servicios de asesoramiento como expertos…

No es lo mismo vender una empresa con una previsión de seguir creciendo fuerte (2017, 13€/acción); venderla cuando en un año se te ha juntado todo para mal y no has crecido lo previsto (marzo 2019, 8.4€/acción); venderla cuando China está parada y tienes muchos clientes chinos (enero 2020, 7.25€); que venderla cuando todo el mundo está parado y tiene pinta de que tu sector va a ser el último en recuperar (actualidad).

El anterior párrafo si nos indica algo es que el mercado es muy cortoplacista en sus valoraciones. Un empresario propietario de hoteles simplemente se limitaría a, en su caso, vender en 2017 (PER 20, que puede parecer muy alto pero no lo es tanto para hoteleras). Desde entonces me extrañaría que algún empresario que conociese el negocio se hubiese animado a estos precios.

Así es, Meliá tiene el respaldo de los hoteles, que, aunque como he comentado antes, a las valoraciones que la tasación otorgaba por habitación solo se ha vendido un 5* en Bilbao, y los demás a precios cerca de la mitad, estando algunos en ciudades como Valencia o Sevilla (y lo mismo he visto para transacciones de otras hoteleras españolas)

Y aparte tiene los ingresos de gestión que al final es un modelo tipo “plataforma”, tan sobrevalorado en otros sectores, pero que aquí apenas se valora: a los hoteleros independientes les sale más a cuenta ir con las grandes tipo Meliá, que les cobra menos comisiones que ir por su cuenta a través de Booking, y les asegura probablemente mayor ocupación con los acuerdos que tienen con touroperadores, organizadores de congresos o la venta por su canal, que son cerca del 40% del total.

Probablemente sea una buena inversión, pero a largo plazo y con mucha paciencia por el tiempo que puede llevar la recuperación, más en un sector cíclico.

Y luego está la posibilidad de mirar otras cadenas, como IHG, Hilton,etc (yo tengo pendiente hacerlo), que han estado mucho más agresivas en deshacerse de sus hoteles vendiéndolos o montando un REIT y quedarse solo en el modelo de gestión, con lo cual ahora sí van ligeras de verdad y no tienen el problema que Meliá se encuentra en una parte de su planta con tener que pagar alquileres, y en otra parte, la propiedad, todos los impuestos, mantenimiento,etc. Aquí dijo Escarrer que el montar una SOCIMI va para largo.

Me gustaría comentar respecto a la polémica sobre acciones repetidas entre fondos que es una cuestión sin importancia. Lo que sí es importante es el tipo de acciones.

Seguro que muchos habéis visto que Magallanes Microcaps tiene un comportamiento similar a Horos y Cobas sin tener ninguna coincidencia por ejemplo con Horos. Son fondos actualmente tipo Small Caps Value y se comportan como tal.

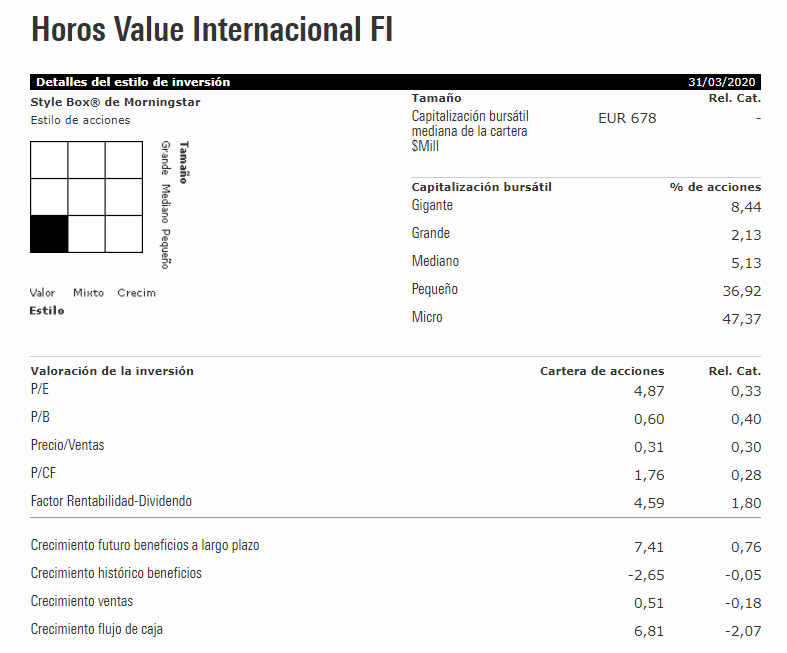

Diversificar es NO leer las fichas de los fondos, ver lo que tienen a través de Morningstar y escoger fondos diferentes en cuanto a tipo de acciones.