Ayer hice la prueba con Nestlé y funcionó todo bien en cuanto a la compra.

Las acciones las puedo ver en el Broker ING normal, igual que las otras.

Lo único que me hizo dudar un poco fue el tema del precio. Cuando le di la orden de compra solo me aparecía el precio mediante el Direkthandeln, cosa normal, pero solo salía el precio para una acción. Como si solo una estuviese disponible a ese precio.

Decidí probar de todos modos y al ver el precio final, parece que las siguientes acciones fueron algo más caras.

Pero todo dentro de lo normal, creo que el precio de la primera acción ponía 94,8€ y al final la suma de las 10 fueron 952,30€ incluida la comisión de compra de 2,9€.

Pregunta para los foreros “alemanes”, los de ING DIBA ingresan siempre los dividendos mas tarde que otros brokers?

Me ha pasado ya con alguna accion, y hoy me he dado cuenta, porque las acciones de SPG que tengo en el DAB Bank ya han abonado su dividendo, las que tengo en el DIBA no han pagado todavia.

He estado releyendo el hilo y me gustaría comentar algunas cosas y preguntar otras (y cómo no, hablar un poquito “de mi libro”).

Tema broker:

Por aquí se ha hablado de Captrader, IB y otros.

Captrader podría (en la teoría) tener alguna ventaja por tema del idioma y mejor “soporte” de cara a la Steuererklärung (tampoco informa al Finanzamt).

En la práctica creo que no. Además y muy importante: resulta que Captrader tiene (o tenía hace como 1 año) una cláusula muy simpática que dice que no te puedes hacer una cuenta en IB si tienes otra en Captrader.

Migrar a IB sigue siendo posible, pero tienes que tener un año la cuenta bloqueada. Además hay alguna comisión que (cuando lo miré) era ligeramente inferior en IB.

ING, DKB, … son otras opciones. En su día me pareció que eran las comisiones eran en principio más caras – salvo que aproveches los regalos/ofertas/… (en definitiva, la letra pequeña). Si bien es cierto que IB tiene o tenía un mínimo de ±10€ al mes de comisiones (la llamada comisión fija). Creo que hay aquí también algo de letra pequeña que te exime de dicho mínimo (ver post de Der_DGI_Prinz). Yo en cualquier caso me lo tomo como el precio de la licencia del software.

Moraleja (y vamos a mi libro): yo tengo IB.

También parecen interesanten DKB o DIBA para un Sparplan. Lo cual nos lleva al siguiente tema:

Tema Sparplan:

La empresa me paga 40€ al mes para un sparplan. Este dinero te lo dan sólo si tienes un Sparplan. De modo que cogí el primero que me ofreció el banco. Me gustaría cambiar a algo en donde pueda elegir donde invertir (ETFs por ejemplo). Entiendo que la opción de DKB mencionada por @ignatius valdría para esto, no?

Reforma fiscal 2018:

La idea es que alemania quiere que el contribuyente vaya soltando € por los productos de acumulación. Calculan una teórica ganancia anual y se te cobran impuestos por ello (con algunas pequeñas compensaciones “por las molestias”).

Claro, pasado el año, por esa teórica ganancia, ya has pagado impuestos. De modo que en el futuro no deberías tener que pagar por ello. En algún sitio tiene que apuntarse que “yo, Fulanito, ya he pagado por esta acción impuestos por una ganancia ficticia de X Euros”. En cierto sentido es como “si hubieras comprado esas acciones/participaciones a un precio mayor al que en su día pagaste”. Lo que se me escapa es exactamente esa información quién la tiene, cómo se guarda, qué pasa cuando “mueves tus acciones a otro broker”, y si te vuelves a España cómo le dices a Hacienda “no, señor inspector, si por esto yo ya he pagado impuestos!”, etc. Quizás alguien mas docto que yo en el tema pueda sacarnos de dudas.

Y volvamos a mi libro: como no tengo ni tiempo, ni valor (ni ganas) de analizar compañías actualmente juego a comprar ETFs en mi broker de IB. Dependiendo del tipo de activo, puede estar depositado en un sitio o en otro. Mis ETFs estan mayormente domiciliados en luxemburgo o irlanda. IB es un intermediario entre mis ETFs y yo: entiendo que no sabe (o no quiere saber) nada de que Alemania quiere pasta por ganancias que no se han producido. Entiendo que la reforma fiscal de 2018 sólo afecta a los ETFs/productos financieros domiciliados en alemania.

Yo a la hora de hacer la declaración, cojo los informes de IB, y relleno el Anlage correspondiente con las ganancias/pérdidas reales debidas a dividendos y ventas (y punto). El tema de las “ganancias potenciales” queda totalmente ignorado. En caso de que pudiera calcularlo por mi cuenta, no veo como podría luego justificar (en caso de mudarme de broker/país) que ya habría pagado por esas ganancias no realizadas. Entiendo que esa es la manera correcta de proceder. Indíquenme por favor si me equivoco.

No sé que pasaría si tuviera un producto con domilicio en alemania desde el broker de IB. Teóricamente la legislación debería afectarme. Pero se me escapa nuevamente quién calcula qué y quién guarda qué información.

¿Y qué pasa con la gente que viviendo en otro país, por ejemplo españa, invierte en productos con domicilio alemán? Le afecta esta legislación? ¿Cómo se aplica aquí el tema del cobro solo hasta el 15%?

Tema Steuerberater:

Aquí hay 3-4 opciones:

Hacer la declaración a pelo con el programa Elster (Urraca en castellano, bonito nombre)

Usar un programa de ayuda (que por debajo acaba rellenando los formularios del Elster).

Apuntarse a un Lohnsteuerhilfeverein donde te aconsejan (tengo entendido que el tema de las acciones no se toca en un Lohnsteuerhilfeverein).

Pagar a un Steuerberater.

Yo de momento estoy en la opción 2. Lanzo pregunta al aire: ¿cómo hacen la declaración y por qué recomiendan hacerlo así?

Perdón por el testamento y gracias a todos por sus comentarios.

No estoy seguro si se refiere a declarar las plusvalías por la venta del ETF.

Creo que nadie tiene muy claro aún las implicaciones de esta reforma y lo que pregunta me parece muy interesante.

Si uno ha pagado impuestos por una ganancia ficticia, al vender va a volver pagar pero esta vez por una ganancia real.

Para evitar esto, solo se me ocurre la posibilidad de que en vez de pagar con € por esa ganancia ficticia, se pague reduciendo en esa misma cantidad la posición en el ETF. Es decir, que automáticamente se venda la parte proporcional a los impuestos que se deben pagar, para que si se decide vender, solo se tribute por las plusvalías reales de lo que se nos ha permitido capitalizar.

No se si me he explicado bien.

Pues en teoría afectaría a todos por igual, ya que la gestora si está domiciliada en Alemania, tendrá que cumplir la legislación alemana. La diferencia estará en el tratamiento fiscal que se le dé al partícipe. En España se podrá capitalizar sin pagar impuestos, mientras que en Alemania, como ya hemos dicho, te aplicarán un beneficio ficticio.

A la gestora si, pero al partícipe si vive en Alemania, le afecta igualmente independientemente de donde esté domiciliado.

El tema de la Steuererklärung también me interesa bastante.

Para el 2020 creo que aún será fácil para mi, pero el año que viene me he propuesto abrir cuenta en IB y en ese momento es donde no estoy seguro de si es necesaria la ayuda de un gestor debido al nivel de complejidad.

Pues no sé si en el futuro tendremos mejoras y mayores comunicaciones entre diversas Haciendas europeas, pero ahora mismo en el caso de volver a España (o mudarme a otro país vaya) casi que cerraría todo cabo suelto con la Hacienda alemana antes de.

En mi caso por ejemplo se me ocurren pérdidas de venta de acciones que tengo ahí almacenadas en la Hacienda alemana. Estas pérdidas en Alemania las puedes compensar cuando quieras, ¿pero seguirían vigentes en caso de cambiar la residencia fiscal? No tengo ni idea, pero en ese caso buscaría la manera de dejarlas compensadas en mi última declaración en Alemania. El resto creo que son ganas de complicarse la vida.

Yo la hago con el Steuersparbuch de Wiso. Algún año me la hizo un asesor, pero no me quedé demasiado contento, porque pagué alrededor de 400€ por declaración y luego encima había alguna pequeña cosa que no era completamente correcta. Mi sensación es que los asesores en cuanto los metes en cuentas extranjeras, acciones, opciones y demás no acaban de entender al 100% el asunto y tampoco tienen demasiado interés en invertir demasiado tiempo en una declaración para particular. Si que hay algunos asesores que ponen específicamente que dominan temas de acciones, opciones e inversiones en bolsa en general. Estos supongo que pueden ser los ideales, el tema es encontrar alguno así en tu ciudad.

Pero bueno, creo que para hacerla uno mismo depende de la complejidad de la misma. O de ponerte a estudiar como declarar los instrumentos u operaciones que tu uses, que es lo que hice yo. El Wiso de todas formas esta muy bien porque te vienen consejos, el reglamento actualizado al nuevo año y te van guiando en todo.

Si, en ING suelen tardar como un par de días o incluso 3 o 4 en pagar el dividendo, en especial con empresas extranjeras, las alemanas creo que si llegaba más o menos a tiempo.

Afecta a la compra de acciones con un Market Cap. de más de 1 billón y se aplicará un 0,2% del precio de transacción.

Es decir, si se compran 1000€ de Inditex, habrá que pagar 2€ a hacienda.

Se puede pensar que no es mucho, pero es probable que solo sea el principio.

Si se aprueba, lo tendremos a partir de 2021.

Por cierto, a los derivados no se les aplica este impuesto.

Ya puede estar la empresa en Burkina Faso, que si uno vive y/o paga impuestos en alguno de los países que tiene la tasa, creo que le tocará rascarse el bolsillo.

Habrá que esperar a ver si ese 0,2% se aplica automáticamente al comprar acciones o se pagará en la declaración de la renta.

Hace muchos años hicieron algo parecido en Suecia y la gente pasó a comprar en Londres para no pagar el impuesto. La gente fue aprendiendo poco a poco y el volumen de negociación en la bolsa de Estocolmo disminuyó tanto que acabaron reduciendo el impuesto para intentar que la gente volviera a negociar allí. A ver si al final el que sale ganando es Interactive Brokers.

Por cierto que no sé por qué le han llamado tasa en lugar de impuesto, igual es por una mala traducción de tax.

Empiezan.

Impuesto tarifa plana para los fondos de inversión porque se supone que hay ganancias… ojo que lo cobran por adelantado el primer día laboral de enero. Más les vale tener cash en la cuenta.

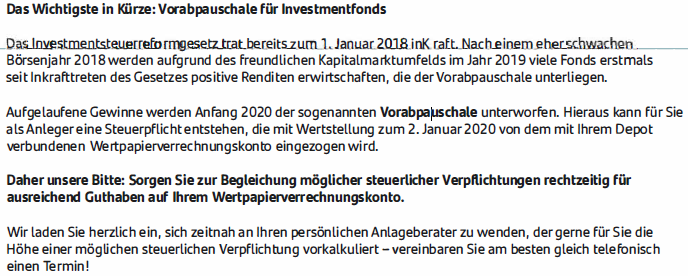

Recibido ayer:

Pongo un Google Translate

The most important things in a nutshell: Advance flat rate for investment funds

The Investment Tax Reform Act came into force on 1 January 2018. After a rather weak stock market year in 2018, many funds will generate positive returns in 2019 for the first time since the law came into force due to the friendly capital market environment.

Accumulated profits will be subject to the so-called advance flat rate at the beginning of 2020. This may result in a tax liability for you as an investor, which will be collected from the securities clearing account associated with your securities account on the value date of 2 January 2020.

Hence our request: Make sure that you have sufficient credit on your securities clearing account in good time to settle possible tax obligations.

We cordially invite you to contact your personal investment advisor as soon as possible, who will be happy to pre-calculate the amount of a possible tax obligation for you - it is best to arrange an appointment by telephone right away!

Visto lo anterior, no hay ventaja de diferimiento fiscal en fondos de acumulación, casi mejor pasarse a acciones o ETFs de IB que no repartan dividendo

Hola. Quería preguntar de forma un poco naiv que es lo que opinan de la cantidad de publicaciones y debates que están surgiendo en estos últimos meses sobre “der größte Crash aller Zeiten” en Alemania, y no me refiero a simplemente youtubers, que anuncian esto, sino a economistas o profesionales del Risikomanagement…voy un poco perdida con eso…quiero decir a entender el papel de los bancos alemanes y su tipo de financiación, su papel en la crisis del 2007 y en la actualidad. El llamado Dexit…Un saludo desde Bremen

Hola a todos!

Soy nuevo por aquí y les escribo desde Berlín.

Me gustaría haceros una pregunta. Estoy pensando contratar un FI español (de momento me debato entre Cobas y Magallanes). También tengo a vista la posibilidad del MSCI World a través de Openbank.

Y la pregunta es. ¿Puedo abrir estos fondos viviendo en Alemania o tendría que declarar algo?

Mi idea es ir invirtiendo dinero de forma recurrente y no sacar nada.

Es posible que el año que viene regrese a España. Así que no se si es mejor empezar ya o mejor esperar a que esté allí.

Un saludo