Lleva razón en que tiene esa costumbre de lanzar promesas disparatadas, a menudo casi imposibles de cumplir, pero el mercado tampoco es que sea tonto del todo, lo sabe cualquiera que haya leído una biografía de Musk, y a pesar de ello le han apoyado, porque si bien con retraso, muchas sí que las cumple, y a cambio mete mucha presión a sus subalternos para que intenten llegar (es lo típico de las madres de que sus hijos vayan a por el sobresaliente, y que si luego estos se quedan en el notable no lo consideran mal resultado, no es mala cosa -en el caso de Musk trabajar en sus empresas es arriesgarte a quemarte, pero también lo es trabajar en algunas de consultoría por ejemplo y muchos se siguen apuntando, sus razones tendrán-).

Con lo que se puede quedar uno, es que a pesar de que uno no se puede tomar sus promesas como se tomaría las de cualquier otro competidor, que cuando las hacen son mucho más conservadoras, lo cierto es que el resultado final es que en una empresa como Tesla ha creado un bicho que crece mucho, que ha alcanzado buenas cuotas, y que en circunstancias normales (cuando no le da por aprovechar que hay inflación para no subir precios y así hacer sus coches todavía más atractivos), tiene márgenes operativos superiores a los de empresas en el segmento premium del sector como BMW (que sí que subió muy fuerte los precios, más que compensando la inflación de sus costes).

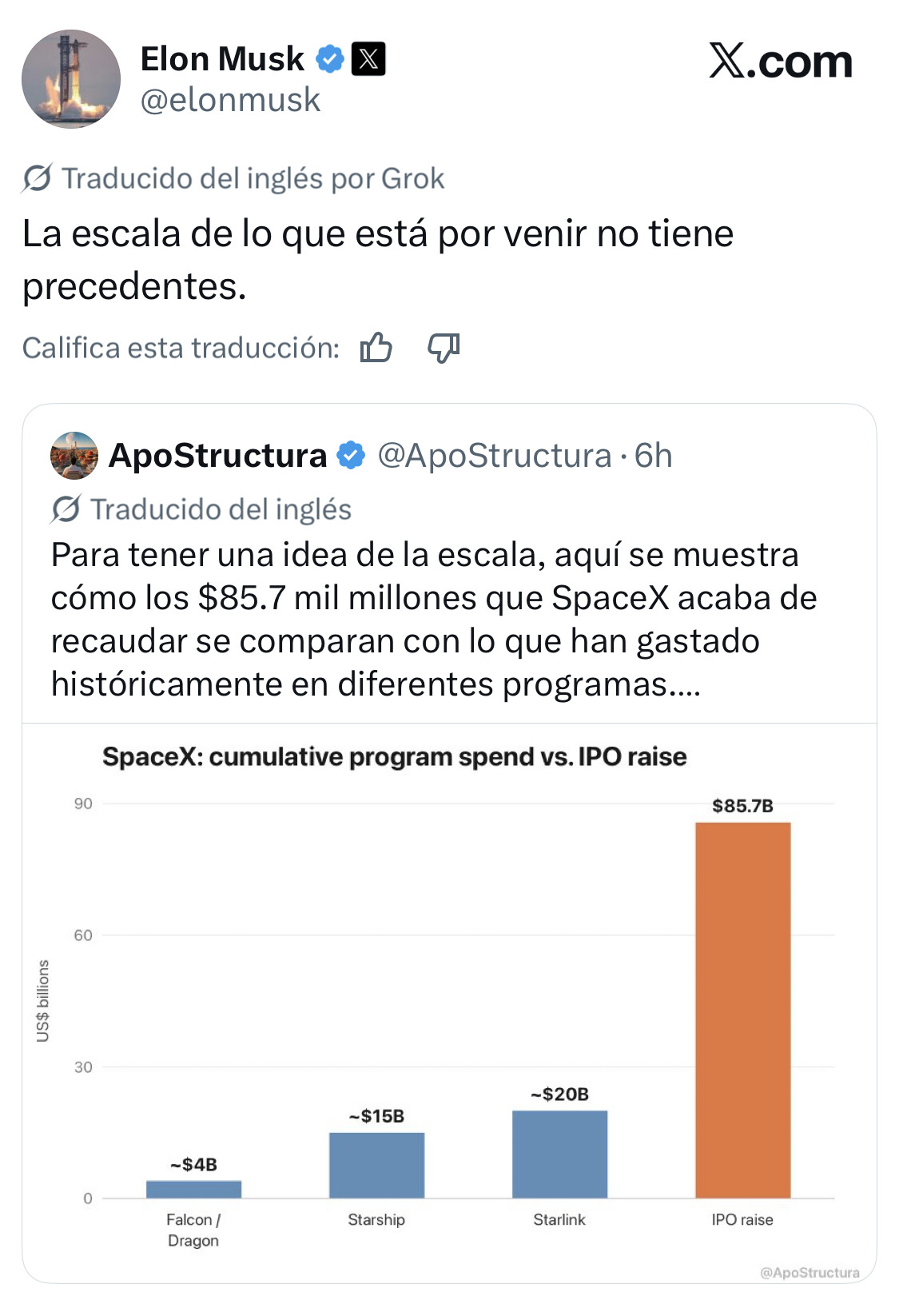

Ha habido mucho buen inversor que se la ha pegado fuerte invirtiendo corto contra compañías de Musk como Tesla, y la razón es sencilla, dan por hecho que nadie en su sano juicio acudiría a ampliaciones de capital a precios para estos desorbitados, o financiaría a una empresa en un momento complicado con bonos convertibles o cosas así, pero lo cierto es que sí le han apoyado cuando le ha hecho falta, y sus empresas siguen adelante.

Los que invirtieron a valoraciones ex ante disparatas en Tesla en sus comienzos en bolsa acertaron, no tanto por lo que haya subido luego la cotización, sino porque para los beneficios que la misma ha demostrado ser capaz de generar, era después de todo un verdadero chollo de inversión. ¿Lo hicieron por su capacidad de visualizar el futuro del Grupo, o por el magnetismo de Musk? Ni idea. Pero visto lo visto a mi me cuesta criticar que la gente se anime ahora a invertir en un nuevo proyecto de este señor, aunque no sea mi estilo

P.D.: ahora le diría que no se puede comparar un negocio de la calidad de Tesla con el de Space X, pero en los comienzos de Tesla, nunca me habría imaginado que podría haber acabado con un buen negocio, y no con una Renault de turno, por lo que a saber qué acabará siendo de aquí a X años.