Abro este hilo para invitar a los miembros de +D a que aporten sus técnicas, métodos y herramientas de valoración de empresas con el fin de que los demás miembros podamos aprender mediante la experiencia de otros a vislumbrar el valor de una empresa cotizada en los mercados. Personalmente, no conozco muchos métodos y me gustaría que, al igual que yo, los demás miembros de esta comunidad puedan conocer más sobre este tema y que nos ayudemos a crear una red de información que nos permita formarnos.

La idea es que aportemos los conocimientos sobre la forma en que los miembros de esta comunidad valoramos y encontramos la información pertinente, fiable y útil para poder llegar a tomar una decisión de inversión que valga la pena.

Para que ustedes puedan entender el sentido de este hilo pongo 2 ejemplos de qué es lo que quiero que intentemos compartir:

Ejemplo 1:

Para conocer los fundamentales (Cuenta de resultados, balance, flujo de caja, ratios, dividendos y resultados) de una empresa me dirijo a la web investing.com y busco el valor que me interesa, hago en click en “Fundamental” y elijo el tipo de fundamental que quiero conocer.

Ejemplo 2:

Para calcular la rentabilidad por dividendo de una acción debemos de hacer el siguiente cálculo:

He intentado subir el excel con los cálculos y las soluciones pero no me deja. Si alguna persona está interesada en el mismo que me lo pida y se lo envío.

Como primer ejemplo en cuanto a sencillez, me parece que es el mejor para empezar (al menos yo empecé en el Máster cuando lo realicé con este y me lo pareció)

Posteriormente si está alguien interesado, iré colgando más ejercicios algo más complejos y con distintos métodos de valoración como serían el PER estimado, múltiplos comparables etc…

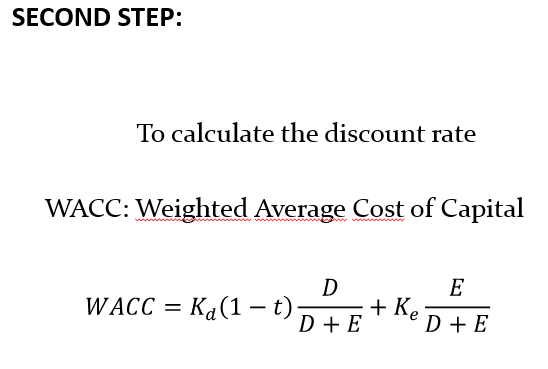

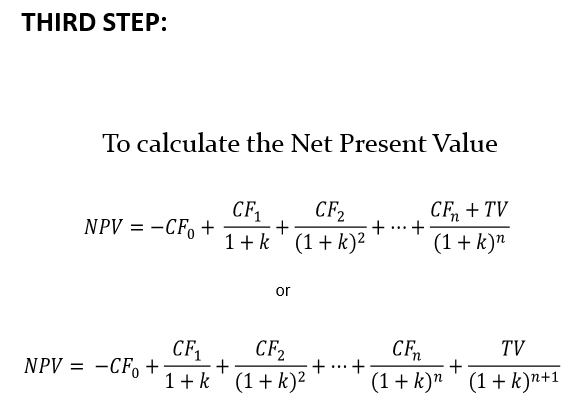

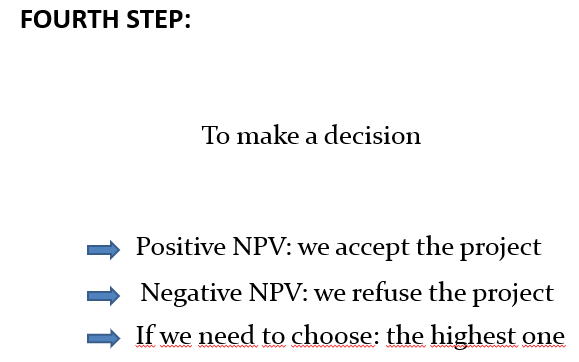

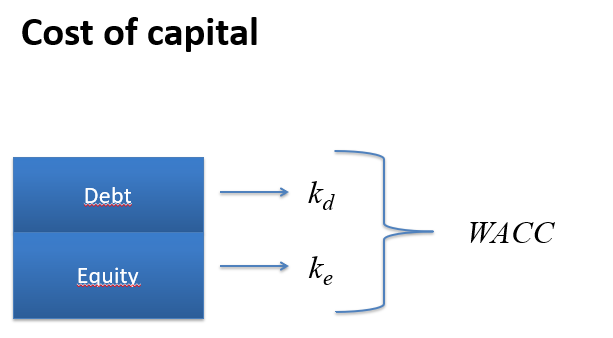

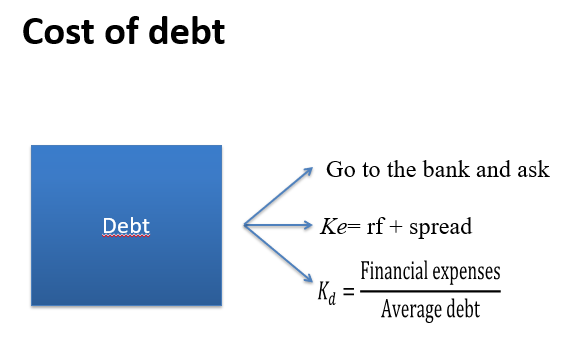

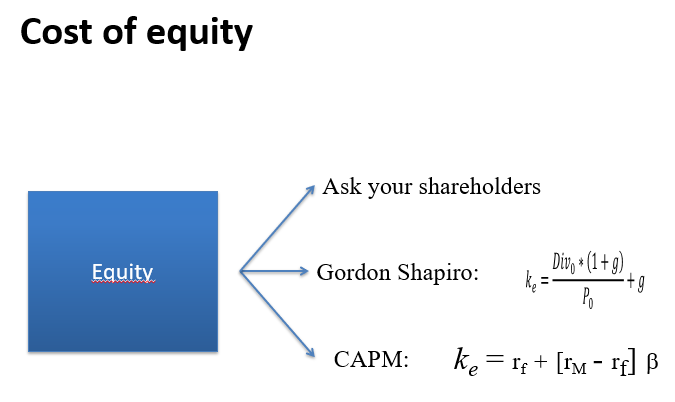

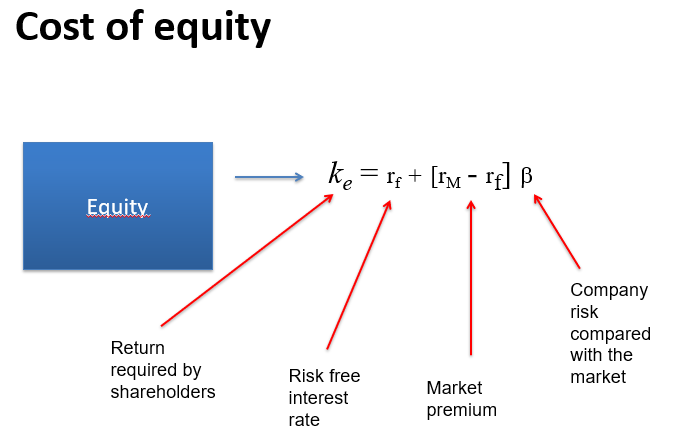

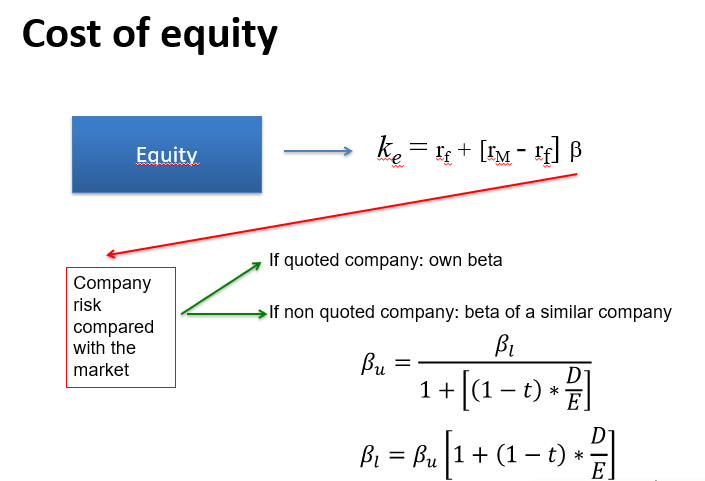

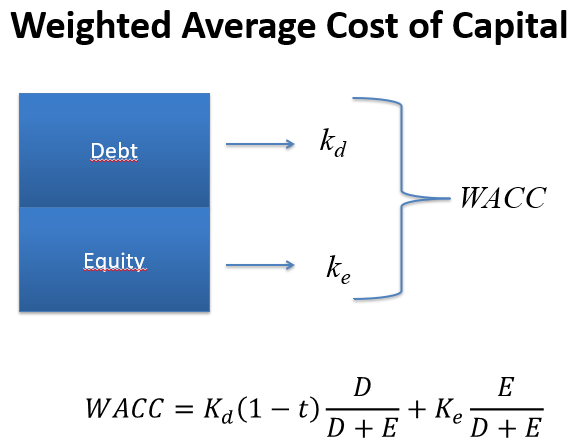

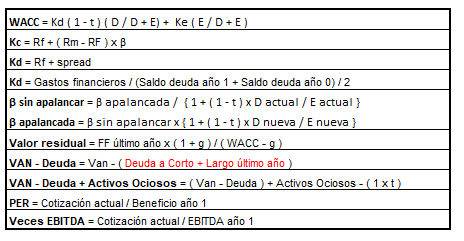

Para continuar con el hilo voy a adjuntar unas transparencias sobre el coste de capital para aplicar un % al tipo de descuento para los flujos de caja futuros:

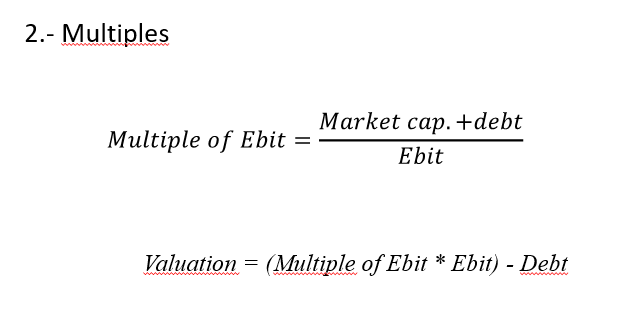

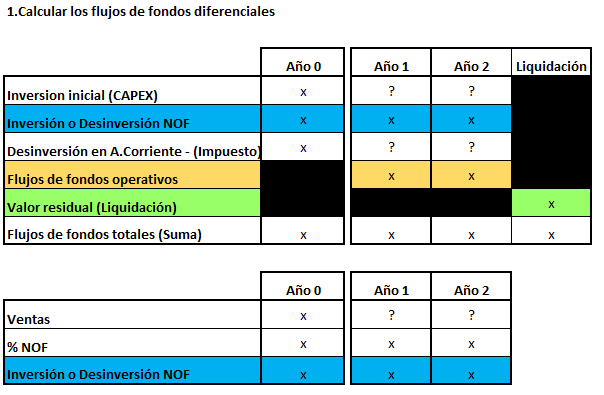

Aquí va otro caso más completo con múltiplos sobre una empresa real aunque basado en otra época a la actual.

Estoy seguro que nuestro querido fundador del foro @jvas conoce esta compañía por ser tier one.

Para aquellos que se están iniciando tengan en cuenta que esto son estimaciones teóricas que luego en función de lo que hace la compañía puede variar. Aún así, puede servir para que tengan en cuenta valoraciones y cómo se realizan.

Donde está el “arte” o la parte difícil es estimar los resultados futuros.

La teoría es muy fácil de aplicar pero el mundo de los negocios es distinto (Influyen personas, otros competidores, situaciones políticas…)

Un saludo a todos y espero que les sirva.

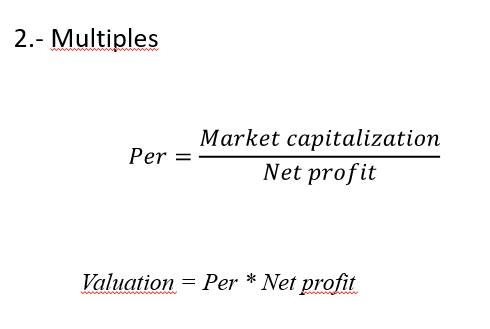

Repaso lo que ha puesto @camacho113 y anota el PER = capitalización / beneficio, obviamente podemos calcular al nivel de la acción, el dato es más accesible en las web de internet:

PER = precio / bpa

Y si calculamos el inverso obtendremos la rentabilidad en porcentaje, 1 / PER.

Ejemplo: Precio 2.45€ y bpa 0,23€

2.45 / 0,23 -> PER 10.65

1 / 10,65 = 9,389% genera de beneficio.

El bpa es anual por lo tanto el beneficio es anual. Yo no tomo el bpa del año anterior, sino el bpa de los cuatro últimos trimestres publicados, en el aplicativo de investing.com para tableta suele venir en el apartado: Resultados.

Es exactamente lo mismo si coge capitalización y divide por el número de acciones y exactamente igual con el beneficio.

Yo utilizo el PER de la previsión del año siguiente siempre porque el pasado, pasado es.

Lo sé, pero como yo utilizo los cuatros últimos trimestres en mis cálculos uso el bpa.

¿Previsión por la empresa? :-mmmm prefiero datos pasados a eso, en investing.com trimestralmente lo comparan con las previsiones si están disponibles, suelo fijarme ahí en el cumplimiento, pero nunca lo adelanto en el cálculo.

Es complicado la verdad, pero por lo general las empresas cotizan en función a las previsiones que tienen y si las comparten los analistas con sus precios objetivo.

Imagínese una empresa que crece mucho, el PER para valorarla le va a resultar siempre enorme si coge el de los últimos EPS.

Para esa métrica de coger el anterior sería aplicable para empresas estables y por su puesto, que no sean cíclicas.

Podría ser interesante en este hilo también hablar del PER de Shiler.

Las previsiones no valen si no son creíbles, esto es lo que cotiza, una credibilidad y un supuesto crecimiento creado por espectativa, ¿qué pasa? que viene un trimestre malo y se cae el tenderete y si vienen dos ya ni le cuento… por eso yo prefiero datos pasados pero recientes, y según mis cálculos algo de margen, no le pido mucho pero algo. Por otro lado en el caso que comento, un par de trimestres malos y caídas, o profit warning en toda regla, el mercado suele sobrereacionar (a veces) y entonces es cuando me intereso a ver qué pasa.

Yo me mantengo alejado de las cíclicas, excepto bancos.

Yo la verdad que después de haber trabajado en el departamento de riesgos de uno, no me atrevo ni a mirarlos.

Nunca se sabe la cantidad de morosos que se pueden tener, me atrevería a lo sumo en un país en el que hay un desempleo máximo del 4% porque aquí está bien visto no pagar las deudas y con el paro que tenemos…

De hecho, no se imagina los clientes a los que se les volvía a dar crédito después de no haber pagado en esa misma entidad las mismas por el 2009-2009.

Bueno, la experiencia de cada uno le hace percibir sus propios matices, la mía es justo la contraria, me siento cómodo.

Se ha avanzado mucho en este aspecto en los últimos años, no vamos a negar que tiempos pasados había alfombras con mucha basurilla debajo, pero ahora yo creo que los datos se ajustas bastante a la realidad, sobre todo en este punto de morosidad donde se ha atado bastante bien todo tipo de refinanciaciones y ayudas pintorescas usadas para esconderlas, tanto auditores como inspectores es lo primero que le van a pedir y comprobar.

Por otro lado morosidad y tipos van de la mano, a tipos bajos baja morosidad.

Este es un tema político más que nada, no ayudan desde la política al sector pero en mi opinión, el sector está en plena reconversión (para eso están las empresa) y son empresas necesarias socialmente, manejan el sistema monetario mundial, la competencia es limitada y la materia prima fácil de conseguir, hacen falta dos cosas 1) buenos gestores 2) regulación que no ahogue al sector.

No sé de qué entidad habla (no hace falta saberlo) pero ya le digo que eso no lo he visto yo en la vida, hay dos de formas de dar préstamos 1) como lo hacen los banqueros 2) como lo hacen los comerciales. Lógicamente la única que funciona es la primera.

Por su experiencia y trayectoria de todo lo que ha visto y vivido en el tema préstamos y morosidad. ¿Qué opina de los algoritmos para dar préstamos personales e hipotecarios con es el caso de ING?

Me parecen que hasta que no mejoren son un coladero. Básicamente analizan los flujos que entran pero no distinguen si vienen de otros préstamos, de salario o de simplemente mover la pelotita. Más de un cliente veía yo con 6 financieras en su cuenta del rollo usureras y que un algoritmo le concediera más sin poder devolverlo…

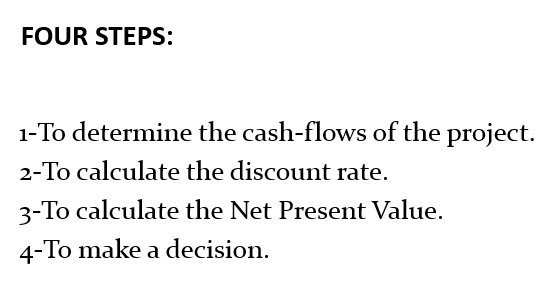

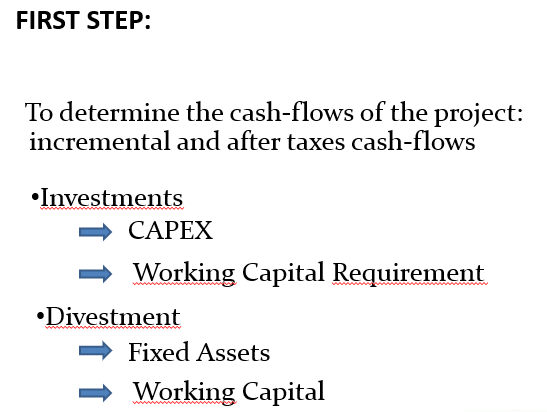

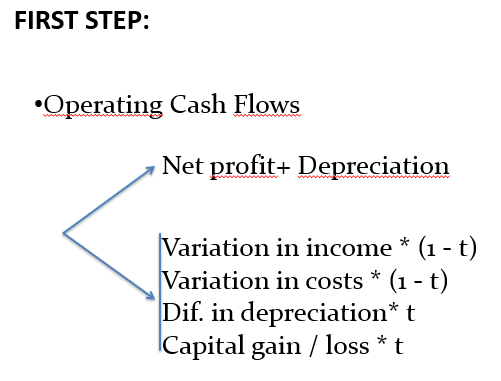

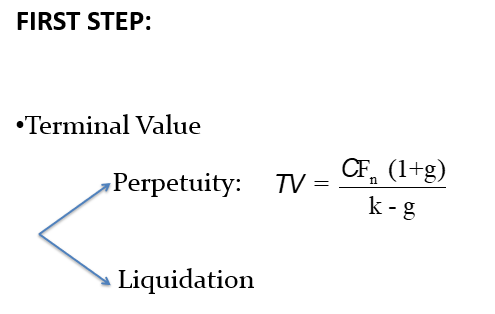

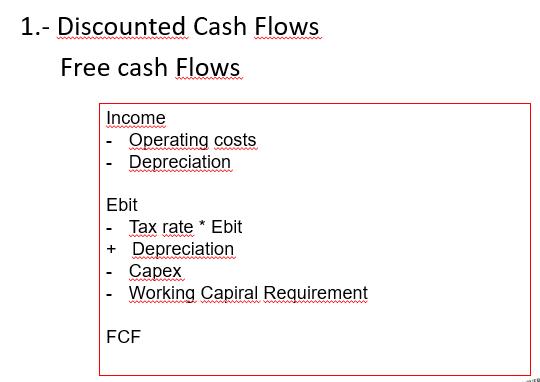

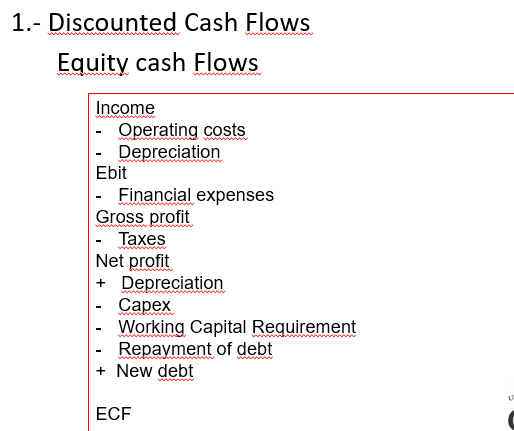

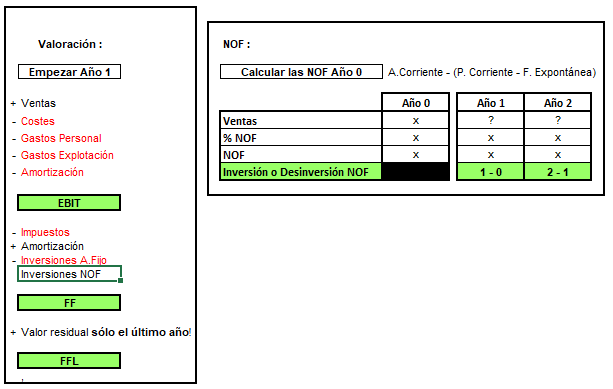

Una empresa vale por la capacidad que tiene de generar flujos futuros. Se calculan unos ocho ó diez años.

Sí, ya sé que es más complicado , pero esa es la idea general.

Siendo el descuento de flujos de caja probablemente el método más correcto para determinar el valor de una empresa, acaba también resultando uno de los más inútiles porque a saber cuáles van a ser los flujos de caja que va a generar una empresa en los futuros ocho o diez años. He visto valorar empresas con ese método y se crean auténticos castillos en el aire como dice Malkiel. Luego viene la realidad con los flujos reales, no los optimistas imaginarios, y pone el valor de la acción en su sitio…