Desastre de regulación y auditoria ineficaz. Encima debería parecer que estas cosas solo se las tendrían que comer los fondos pasivos y al final los activos caen igual en estos “tejemanejes”…un buen ejercicio para futura toma de decisiones sería ver si los fondos activos llevan más proporción de GRIFOLS que los pasivos.

Gotham City, la casa de análisis conocida por destapar compañías fraudulentas, acusa a la compañía farmacéutica española GRIFOLS de manipular su deuda reportada y el EBITDA para reducir artificialmente su apalancamiento.

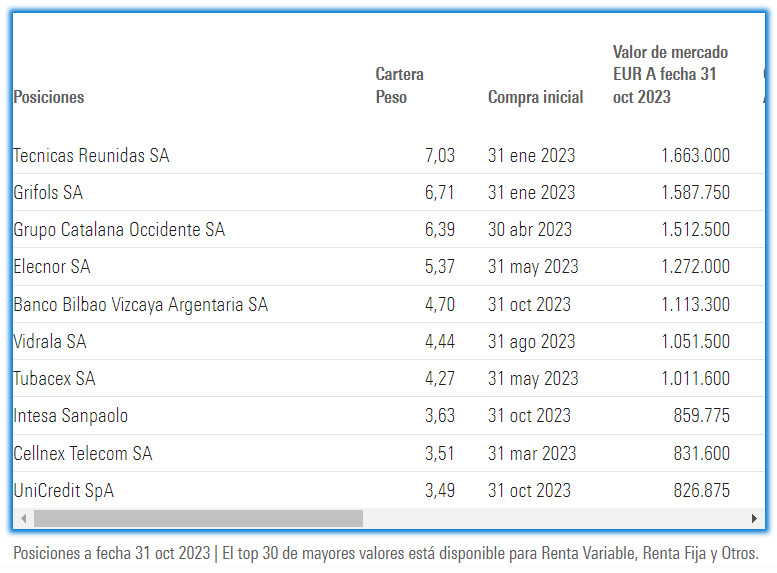

Santander Small Caps: 2,4% de la cartera Caixabank Bolsa: 2,2% de la cartera Renta 4 Renta Variable Small Caps: 2,1% de la cartera Inversis Renta Variable Small Caps: 2,0% de la cartera Bestinver Bolsa: 1,9% de la cartera

Desplomándose las acciones de #grifols más de un 30% tras el informe de Gotham😱 Aquí un resumen de los que he podido entender del informe antes de que petara la página (supongo que por el enorme volumen de visitas)👇 1. Grifols manipula el EBITDA y la deuda reportados para…

Disculpen el spam pero este tweet con las mayores posiciones es muy bueno para evaluar el impacto y poder ver intereses de distintos actores.

Aqui tenemos a todos los holders e instuticionales con posiciones en Grifols $GRF en orden de stake y valor de su posición. Información de nuestro amigo @HMohedano_ by Bloomberg Terminal. pic.twitter.com/KmGbBxNwNg

El tiempo dirá que hay de cierto en todo ello, pero sea como fuere, en cualquier caso es una notifica horrible que habla de la credibilidad de nuestras empresas.

Estoy cansado de oír utilizar el término “seguridad jurídica” para absolutamente todo, especialmente cuando el legislativo quiere legislar (lo que sea). Pero a mi lo que me provoca verdadera inseguridad es que estas cosas puedan pasar sin que el auditor asuma ningún tipo de responsabilidad: Pescanova, Abengoa, Bankia y por no hablar de MAB ( o BME growth).

Somos un país de pandereta por cosas como estas y por el papel de la CNMV.

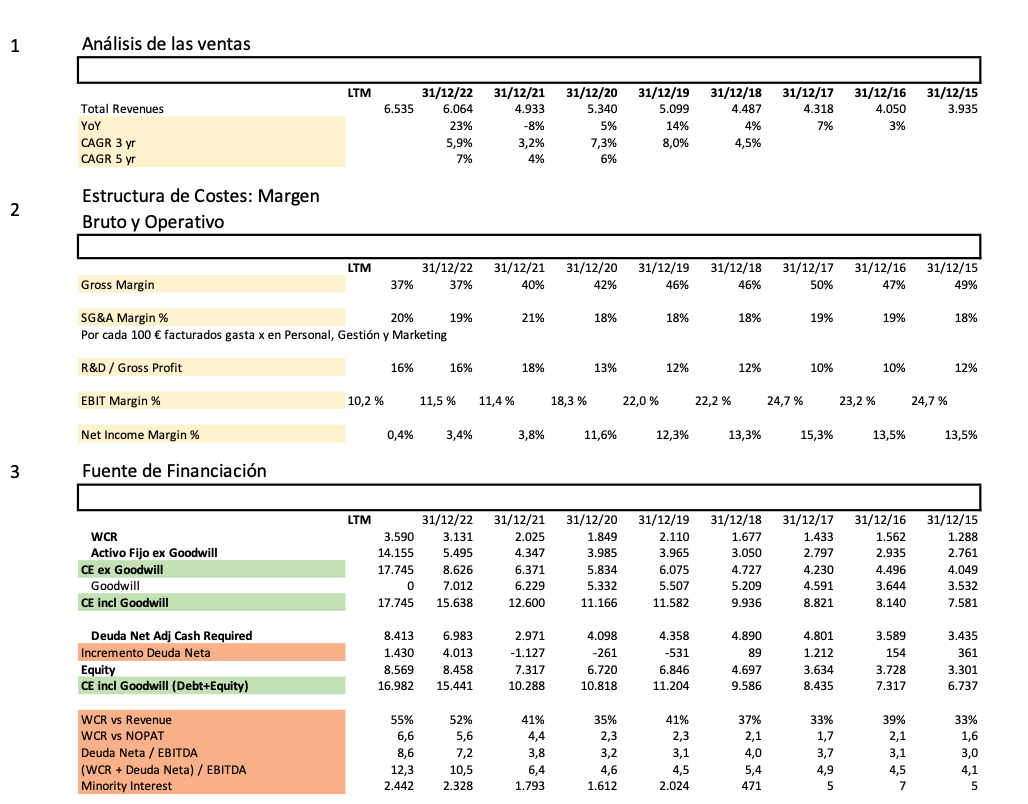

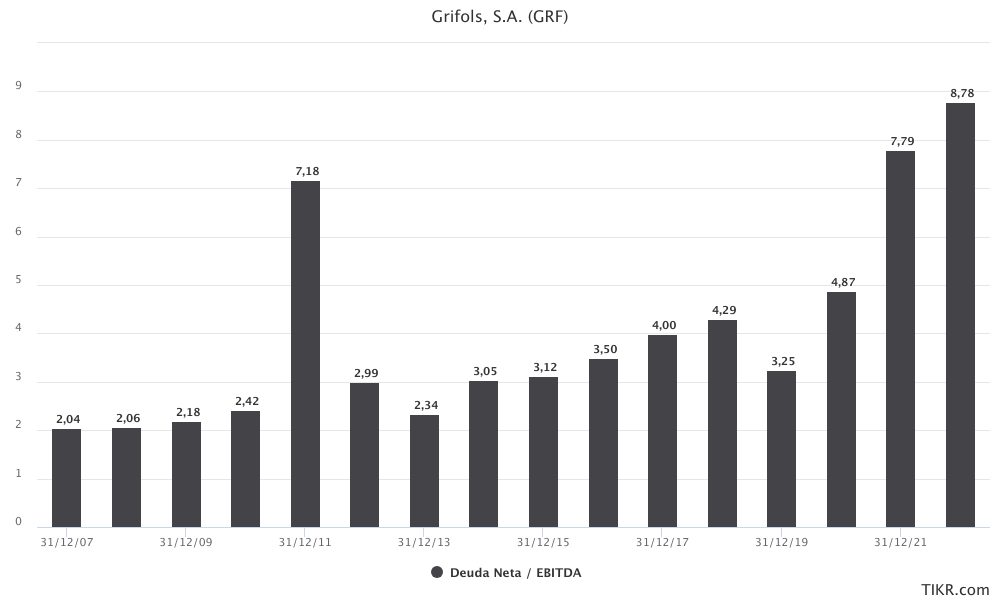

Como analista de andar por casa les comparto mi reporte de la compañía. Miren el apartado 3. Todo ratio de endeudamiento por encima de 2,5 veces dice: “ni con un palo”.

Un cachondeo la linea de “Minority Interest”. Que viene a ser el beneficio proveniente de participadas.

Lo más cachondo de ver a Paramés y los AZ pringaos aquí, es que incluí esos “fraude checks” durante una clase que nos dio uno de su equipo. Se supone que lo realizaban tras el caso Pescanova.

Está para ampliación de capital y turnaround. Quizá para el desguace

En otro acto de cirugía observen el margen bruto. Se desploma…

Y eso es raro, sobretodo cuando eres un oligopolio y tienes a tu cliente bien cogido por los plasmas… O bien la materia prima se ha disparado, o bien no eres capaz de fijar un precio adecuado a la misma, es decir nulo poder de fijación de precio…

Hay una tercera opción, que si vinculamos con el artículo que salió advirtiendo del problema, puede ser que estés usando una sociedad intermedia para comprar tu materia prima más cara, dejando ese margen por el camino…Esto podía tener un pase si eres talleres Pepe y quieres hacerle el lío a Paco, tu socio capitalista que no arrima el hombro ni se le ve por el taller, pero cuando se te va de las manos…

En cuanto saque tiempo veremos otro “Liada check” que es el cuadre de la deuda… Se pone en color tomate a partir del 2018…

Vamos, que se cumple lo de arruinar el negocio familiar a la 3a generación. Más le valía al padre haber mandado a los hijos a bebérselo con un par de milloncetes al año de renta y dejar la empresa en manos de alguien más competente, y honesto…

Desde el momento en que las auditoras tienen como clientes a las empresas que auditan pues pasa lo que pasa…es difícil cabrear a un cliente poniendo pegas a sus cuentas y que te mantenga en años venideros con trabajo

De nada. Son datos del primer semestre del 2023 y aparecen en el informe semestral que está en las webs de la CNMV y de la propia gestora (en este caso CobasAM).

Antes de que finalice el presente Enero, las diferentes gestoras han de depositar en la CNMV los informes del segundo semestre de cada fondo, allí aparecerán las posiciones a finales de año (ya veremos lo que hay y cómo evoluciona la cartera)

¿Alguien ha vivido una auditoría por una de las big4 o similar en su empresa? Lo primero, hay un conflicto de intereses, luego viene el socio firma y te mandan los juniors de primer año con el responsable del equipo que tendrá unos 3 años de experiencia. No tengo mucho más que añadir…

Documento de GRIFOLS a la CNMV .

Cuando uno lee la retahíla de contratos entre empresas , opciones de compra y demás complejidades… El entramado más que responder a una utilidad fiscal suena a querer hacerle la pirula al accionista minorista

Es totalmente absurdo que una auditora pueda auditar a sus propios clientes, mientras que esa practica siga siendo común, el fraude financiero campará a sus anchas.

Punto de vista de un pringao:

Nunca olvidaré el dia en que Alvaro Guzmán, comentando su posición en una empresa rusa comentó " sabemos que nos roban un poquito, pero es una gran empresa". Ese día liquidé toda mi posición en AV. Vamos a ver, Guzmán, ese poquito es lo que has visto ,pero no tienes ni idea de lo que no has visto.Y si ese es tu sentido de la moralidad, no quiero tener nada que ver contigo. Punto.

Desde hace años hay un run run persistente sobre grifols. Que si precios fuera de mercado por relaciones discutibles con responsables de compras de autonomias, que si ingenieria contable, que si lo que fuera.

Y resulta que están pillados los sospechosos habituales, antiguos y nuevos bestinver. Como si no hubieran aprendido nada del tema Pescanova. O a lo peor si. Yo que sé.