Fund News

Kopernik has soft closed the Kopernik Global All-Cap Fund effective March 31, 2021.

Fund News

Kopernik has soft closed the Kopernik Global All-Cap Fund effective March 31, 2021.

Cierre Febrero:

Ojo VL no al mismo día (y con la volatilidad que tenemos…).

Ya aparecen los 100, añadidos el Cornamusa y Vetusta.

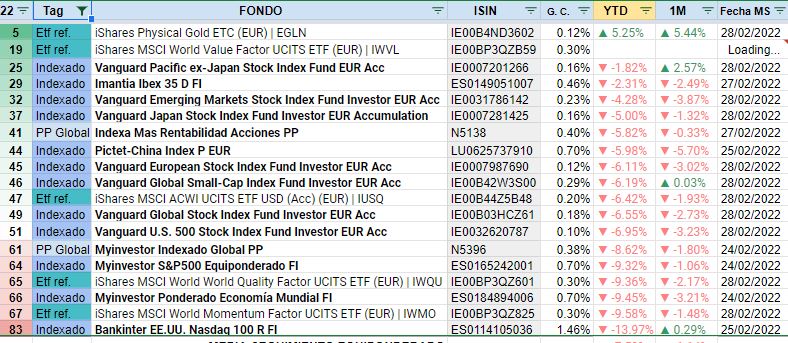

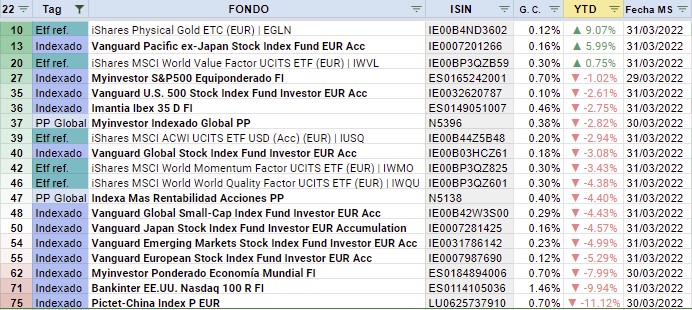

Los indexados de referencia:

Saludos.

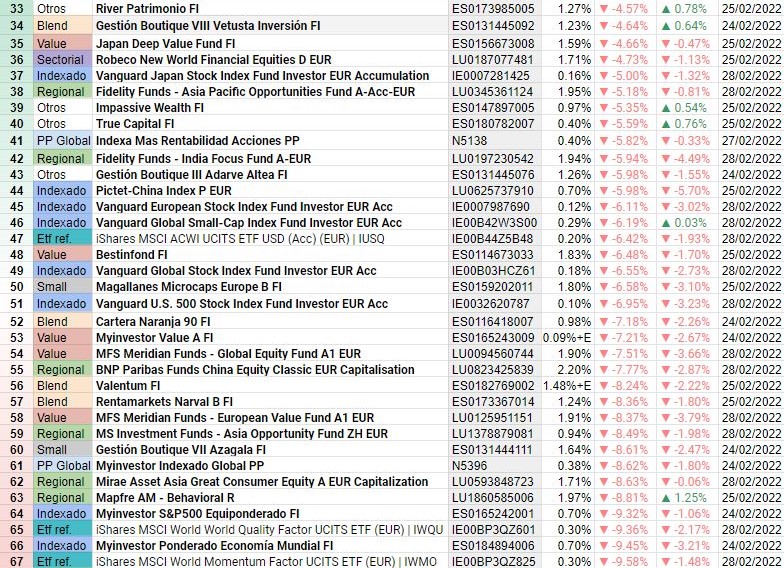

Tras la tabla de ultra corto plazo, aquí la de los fondos con más historial, 84 de los 100 tienen más de 3 años, 65 más de 5 y 34 más de 10.

Ordenada a 3Y:

Saludos(otra vez).

Esperando con interés su genial tabla @Quilem. Que a mí el archivo nunca me actualiza los datos.

Sdos.

Este mes ha ido muy mal la carga de datos, pero ayer cargó con normalidad, intentaré esta noche subir uan captura. Espero que funcione.

Aqui la tiene:

YTD a cierre de trimestre.

Los indexados de referencia:

Un saludo, buen fin de semana.

Gracias @Quilem, fantástico trabajo el que usted comparte con regularidad

Secundo el agradecimiento a @Quilem .

Ojo con el fondo Myinvestors S@P 500 equiponderado que creo que es un caballo ganador a largo plazo.

No obstante no entraré hasta que no sepa a ciencia cierta si la cartera es la que indica en su página web o la que reporta a la CNMV (no corresponden los pesos).

Y es que estos de Myinv son muy dados a los vaivenes ( c.c @Manolok ![]() )

)

En mi opinión es mejor opción el ETF Invesco S&P500 Equal Weight. Lo que pasa es que me parece que no está disponible para minoristas, al menos de forma directa.

Otra opción que considero mejor, aunque me gusta algo menos que la primera es el otro ETF de la lista que replica directamente al índice, el DWS Xtrackers S&P500 Equal Weight.

Al final se quita uno intermediarios del medio. Como comenta no tiene garantía que en un momento determinado no cambien la política del fondo o, el hecho de tener unos vehículos determinados a su alcance, no termine condicionando en exceso la forma como intentan replicar el índice. Cosa que pasa menos con los dos primeros ETF.

Tampoco tenemos garantía de hasta que punto este fondo va a sostenerse a largo plazo.

Al final si uno se decide por la indexación igual debería de ir con cuidado de hasta que punto se respetan los principios de la misma cuando empieza a meter en medio exceso de intermediarios o intenta replicar índices que igual no son tan fáciles o baratos de replicar como uno de gordo por capitalización de mercado. O hasta que punto la forma como se replican mantiene las premisas del índice original.

Si a uno le muestran la estadística esa de que sólo el 5%(o el 10% de los fondos activos) superan un fondo indexado, seguro que prefiere, al menos de entrada, estar en el 95% que en el 5%. La pregunta es si determinadas estrategias que se venden como indexación, están más próximas, en su forma de actuar, al 95% restante, por mucho que se intenten clasificar como del 5%.

Elecciones dudosas de como replicar, intentos de variar el Asset Allocation original o de no explicarlo lo suficientemente bien, estrategias de rebalanceos poco claras,etc. son cuestiones que las gestoras americanas que llevan muchos años gestionando productos que replican índices, tienen bastante más estudiadas que cuando una gestora nueva se lanza al ruedo.

Recuerdo hace tiempo que hubo un debate sobre si por ejemplo el gestor de un producto tipo VIG era muy bueno en comparación con un Paramés o un Terry Smith. No se equivoquen el gestor del VIG es bueno en lo suyo: en intentar replicar un índice, no en jugar en adivinar si el índice lo hará mejor o peor.

Cuando nos vamos a roboadvisors o gestores particulares que intentan replicar ciertas estrategias indexadas, es muy posible que estemos en cierta desventaja con respecto al gestor del VIG o de otros productos indexados ya de largo recorrido.

Pues el Invesco equal weight representa un 19%.

Supongo que la inclusión del Xtrackers y los ishares tienen más que ver con la diversificación por pesos y gestoras que implica un FI ya que parece ser que el core lo delegan a Invesco.

Es curioso que en las carteras gestionadas no se pida esa diversificación como se puede apreciar con Indexa y Vanguard.

Porque no es la misma legislación la de un Fondo de inversión que la de una cartera gestionada o asesorada.

Este es el problema que tienen realmente. Para replicar el S&P500 EW directamente mediante otros productos, deberían llevar sólo ETF’s EW del S&P500. Como hay pocos, tienen que buscar otra forma indirecta de hacerlo. La garantía que consigan hacerlo bien no es absoluta.

Recuerdo por ejemplo cuando Indexa montó su PP sólo de acciones como llevaban un 5% en el Nasdaq con esta excusa. Aunque en ese caso no era cierto dada la gran cantidad de ETF’s que hay para replicar un MSCI World, y como ha mostrado el tiempo con otras decisiones algo activas en la ponderación final que adoptaban.

Lo del PP RV global de Myinvestor fue muy vergonzoso. 3 cambios de cartera en 4 días, siempre después de que advirtiéramos de errores en redes sociales, que se supone nosotros somos aficionados y ellos los profesionales.

Los de Indexa también tenían algún artículo hablando de las ventajas de los rebalanceos pero fueron incapaces de darse cuenta que las bandas de rebalanceos que habían puesto inicialmente eran excesivamente rígidas y que en un entorno de bastante volatilidad eso iba a ser un carrusel de rebalanceos con riesgo notable de desviarse de la previsión dado que el cálculo de los valores liquidativos en fondos y la salida/entrada no es instantania.

Otros también hablan de las ventajas de la indexación y luego pretenden replicar, por tema costes, el comportamiento de un índice por ejemplo de REIT’s comprando sólo las primeras posiciones del mismo.

Que alguien sea fan de un tipo de estrategia, por convicción o por interés, no significa que la entienda realmente bien o que sea capaz de intentar replicarla de forma razonablemente adecuada.

Estamos de acuerdo @agenjordi .

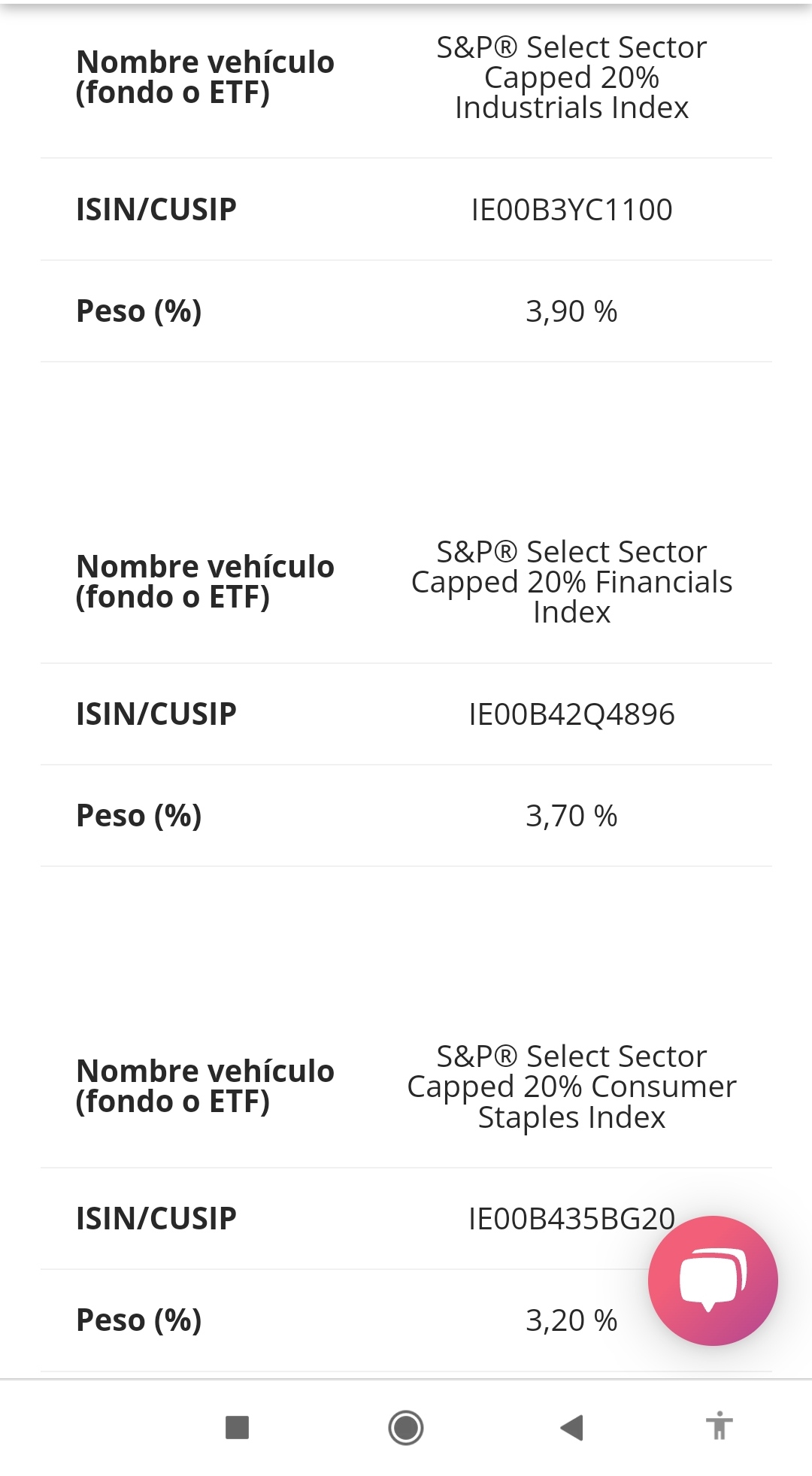

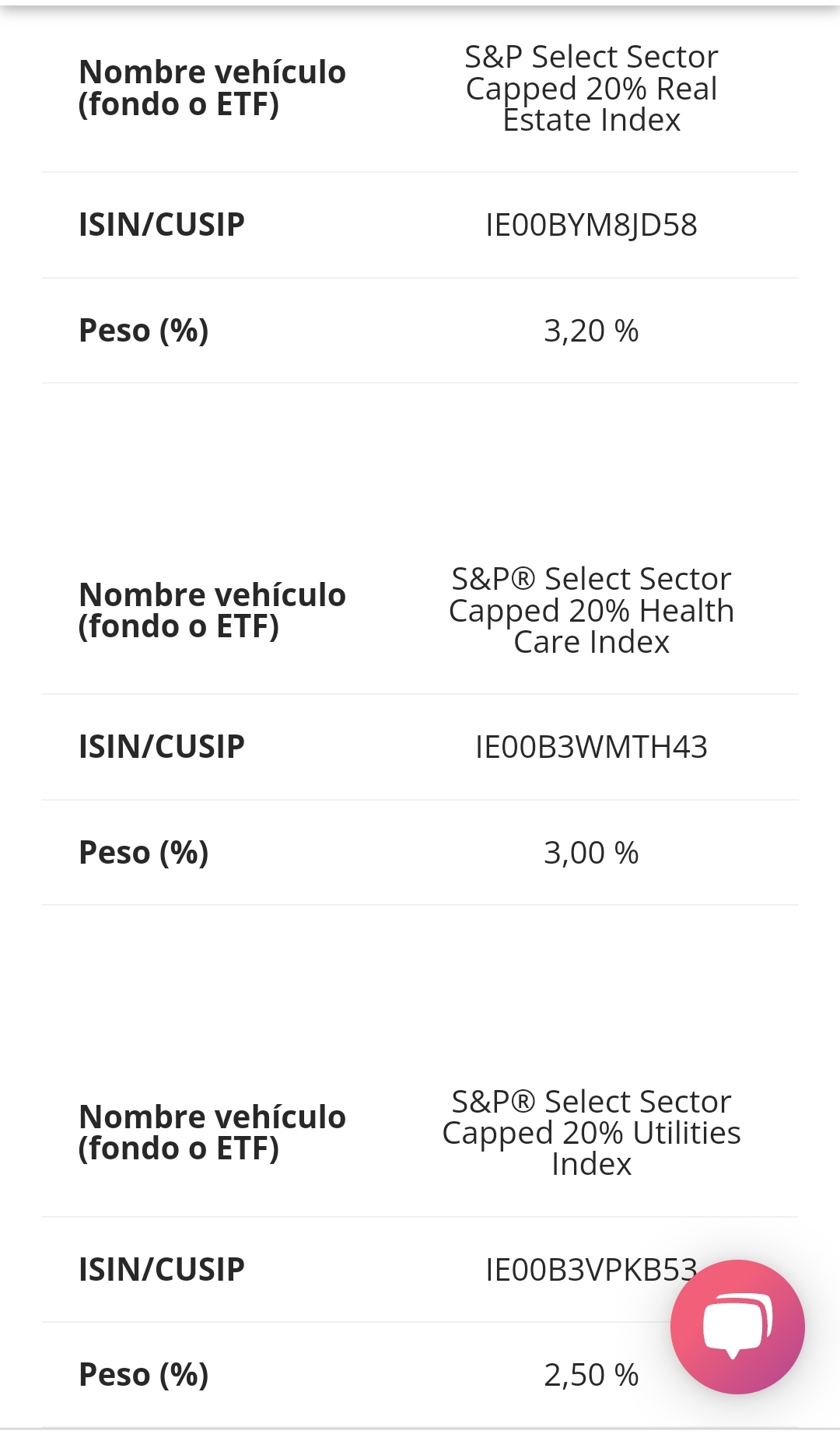

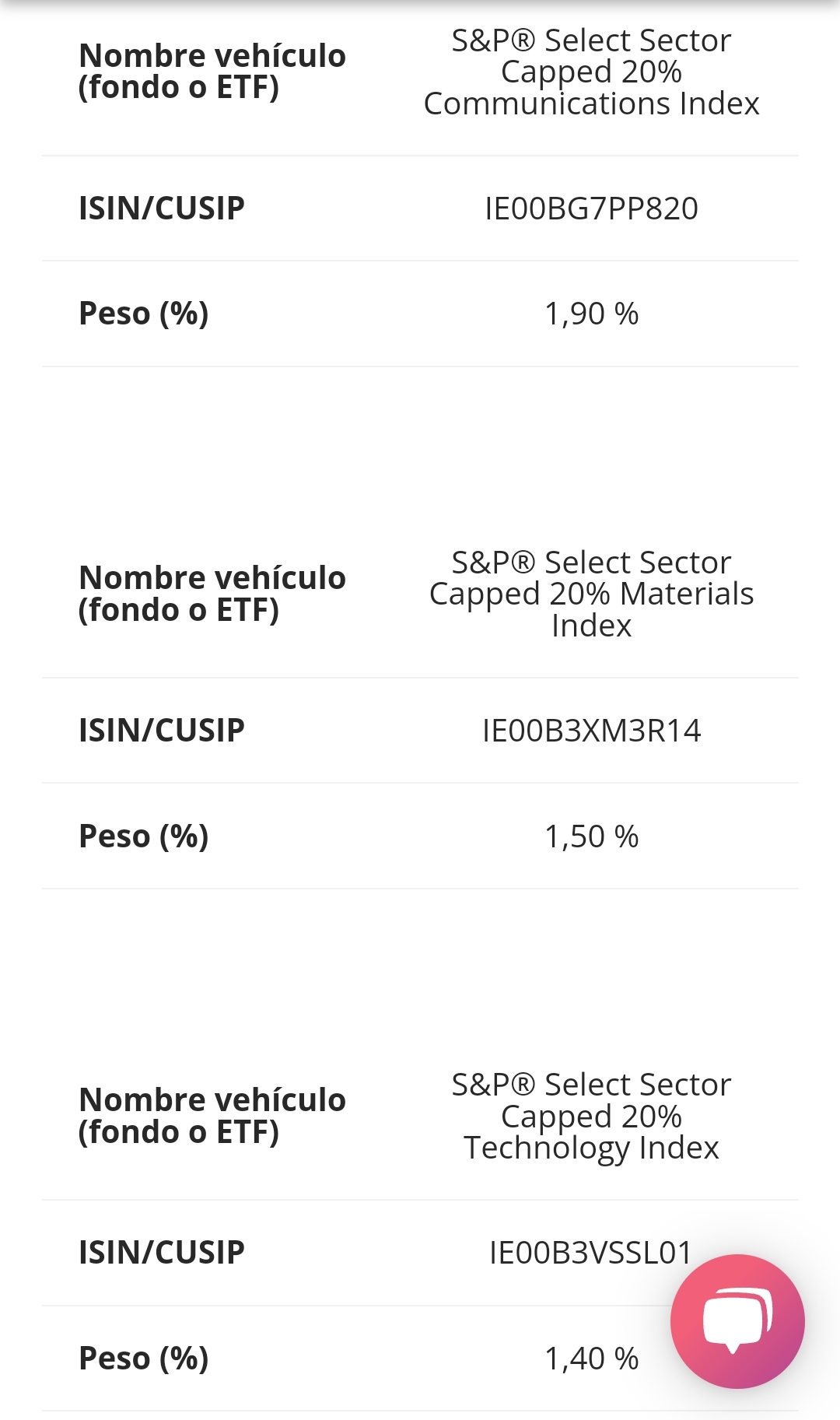

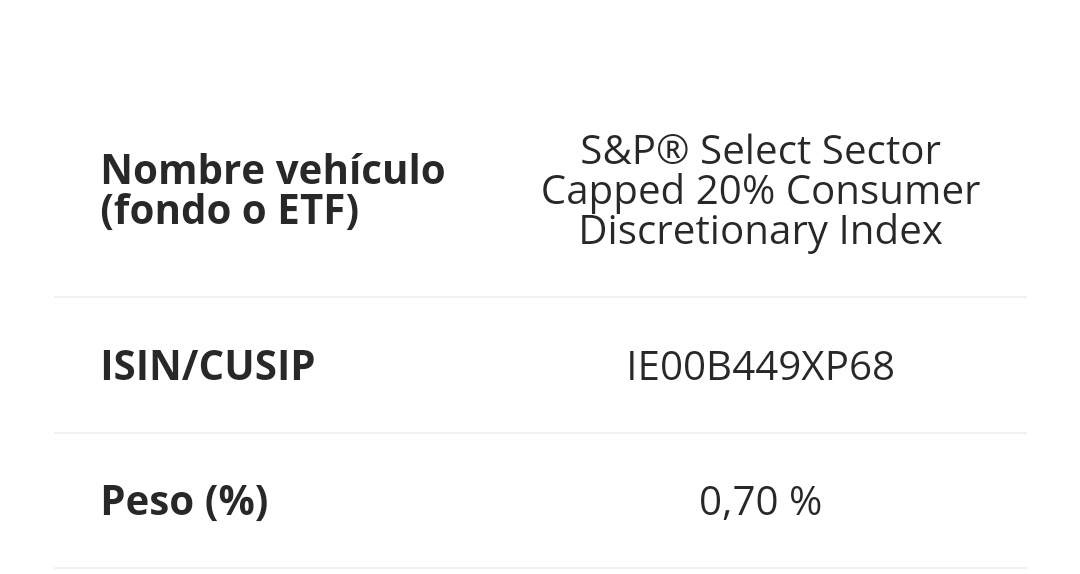

Básicamente lo que ha hecho Myinv es cerrar un trato con Invesco pero para respetar la legalidad han tenido que incluir otras gestoras.

Además para completar el invesco equal weight, no puede pasar del 20% ningún ETF,han tenido que comprar el desglose sectorial de la misma firma que es exactamente lo mismo.

Estimado @ARS

Comenta que el Fondo de Inversion Myinvestor S&P 500 EQUIPONDERADO es un caballo ganador.

Sin embargo, ya de entrada las comisiones FI Equiponderado son del 0.70% en comparacion a solo 0.38% del PP Myinvestor Indexado S&P 500.

Recuerdo un podcast suyo con Unai de Indexa…memorable las puyitas que clavó a los de Myinvestors.

Me reí con ganas aquel día.

![]()

Myinvestors limita según su web a un TER máximo de 0,59% devolviendo el resto si los gastos subiesen de esa cifra.

Ya sabemos que luego hay que sumar otros gastos de auditoría,tasas,etc…

No obstante los índices Equal weight históricamente han superado por doscientos/trescientos puntos básicos a los de capitalización.

Yo lo veo con muy buen ojo ya que es una forma simple de aunar gran capitalización con la media capitalización en un sólo fondo.

Saludos.

Supongo que alguien puede dar datos más exactos de los que daré yo, pero eso dependerá con que índice por capitalización compare al S&P500 EW. Si lo compara con el S&P500 efectivamente verá una mayor rentabilidad histórica. Pero si lo compara con un índice de medianas empresas igual su sensación es la contraria. Que al final es posible que no sea más que una forma más cara y poco eficiente de emular un índice de medianas compañías como sugería Morningstar en uno de sus análisis del producto.

Vamos que no es tan fácil decidir si un S&P500 EW hay que compararlo con un S&P500 o con un índice mid-cap. El nombre de las compañías parece ser más parecido a lo primero, pero la forma de ponderarlas parece ser más parecido a lo segundo.

Como inversores creo que nos suele resultar más fácil fijarnos en que compañías están o no están en un producto para verlos más parecidos o distintos, cuando el efecto del peso es igual de importante. Al final no es lo mismo tener una compañía con un peso del 0,2% que tenerla con un peso del 2%, que tenerla incluso con más peso. Si este efecto lo multiplicamos por muchas compañías pues dos productos incluso con los mismos valores(o en que uno tenga parte de los que tiene el otro), pueden diferir notablemente en su comportamiento por el mero efecto de la ponderación de los mismos.

Efectivamente es como comenta, y creo que tomaron la decisión de rebalancear con una desviación del 5% en vez del 2% como tenían inicialmente previsto.

Un saludo.

Les adjunto una versión de la tabla, a mi me carga mucho mejor.

Es la misma tabla casi sin variaciones pero no se porque la V2.0 carga muy lenta, igual hay mucho usuario usandola y google se ha hartado de nosostros, curiosamente esta nueva versión usando las mismas formulas carga mucho más rápido. Si hacemos cambios en la tabla yo rectificaré tanto la V2.0 como V2.1 para que ningún usuario quede desfasado si usa la versión antigua.

Un saludo.

Edito: ya que estoy, pantallazo de los 24 de 100 fondos en positivo YTD