Hola

Hasta ahora o bien han cumplido o han ido por delante, son hijos de CIE (Conocidos por el buen Management) de echo el presidente es el mismo

Hola

Hasta ahora o bien han cumplido o han ido por delante, son hijos de CIE (Conocidos por el buen Management) de echo el presidente es el mismo

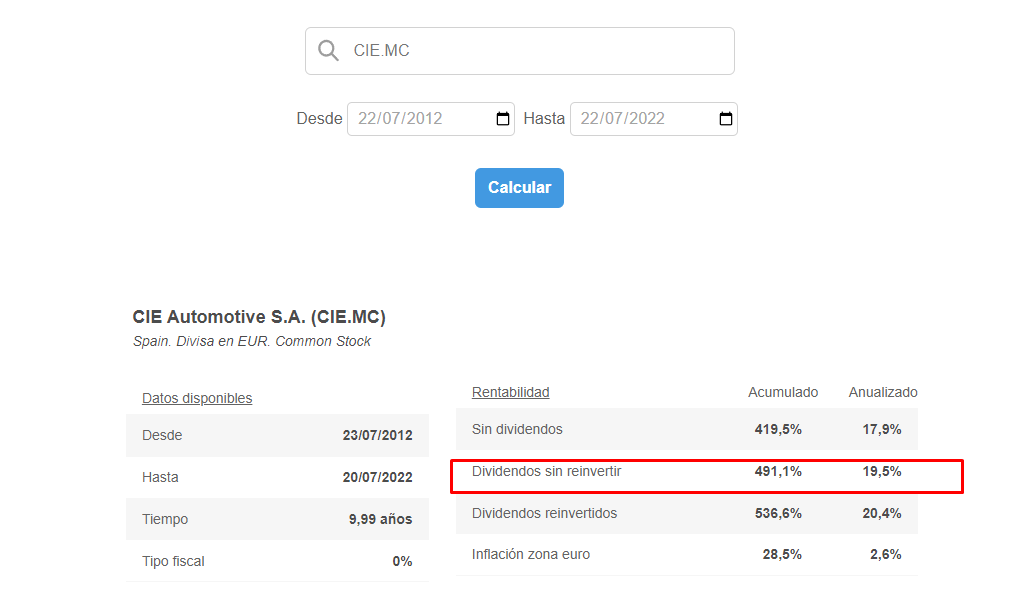

Cotiza por lo que veo a unas 15 veces. Si mantiene esos ROICs y crecimientos, es bastante probable que de >10% anualizado sin mucha dificultad.

Hola

Yo soy mas optimista, si en CIE se puede conseguir casi un 20% anualizado (Teniendo en cuenta que el sector auto no es un sector para echar cohetes…) en otros sectores creo que se puede hacer bastante bien

A mí me parece bastante más interesante y mejor compañía CIE que Dominion.

También es verdad que tengo una especie de sesgo ya que buena parte de lo que hace Dominion soy incapaz de entenderlo ![]() .

.

Seguro que lo han normalizado y les sale PER 5 ![]()

Hola

Si cumplen el Outlook, (y de momento están por delante, aunque en este contexto es ciertamente dificil de cumplir) la verdad Global Dominion está a PER 10 del año que viene, creciendo a doble digito, con caja neta, recomprando acciones (un 5% de recompras cada año…)

Un saludo

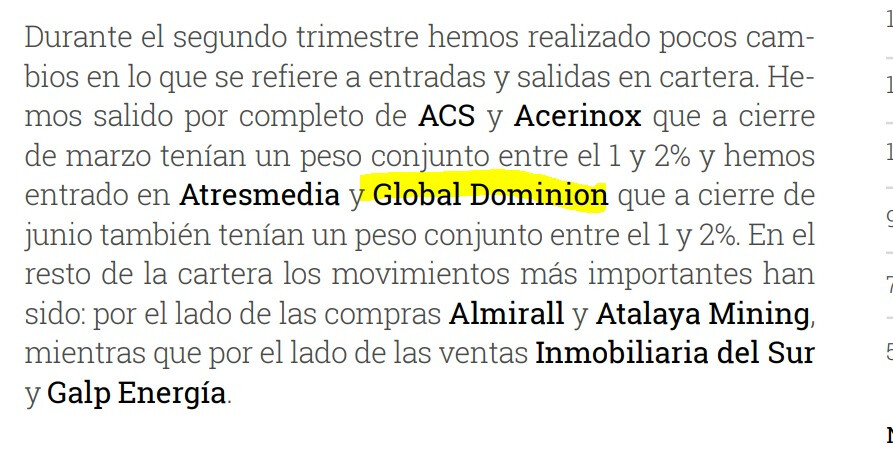

¿El señor @camacho113 no se ha fijado en esta? Mira que me extraña.

Me alegra que más gente siga la empresa!

Comparto la presentación del Capital Markets Day que hicieron el 17 de mayo. https://www.dominion-global.com/files/Dominion-PRES-TODAS_Fondo_blanco_1920x1080px.pdf

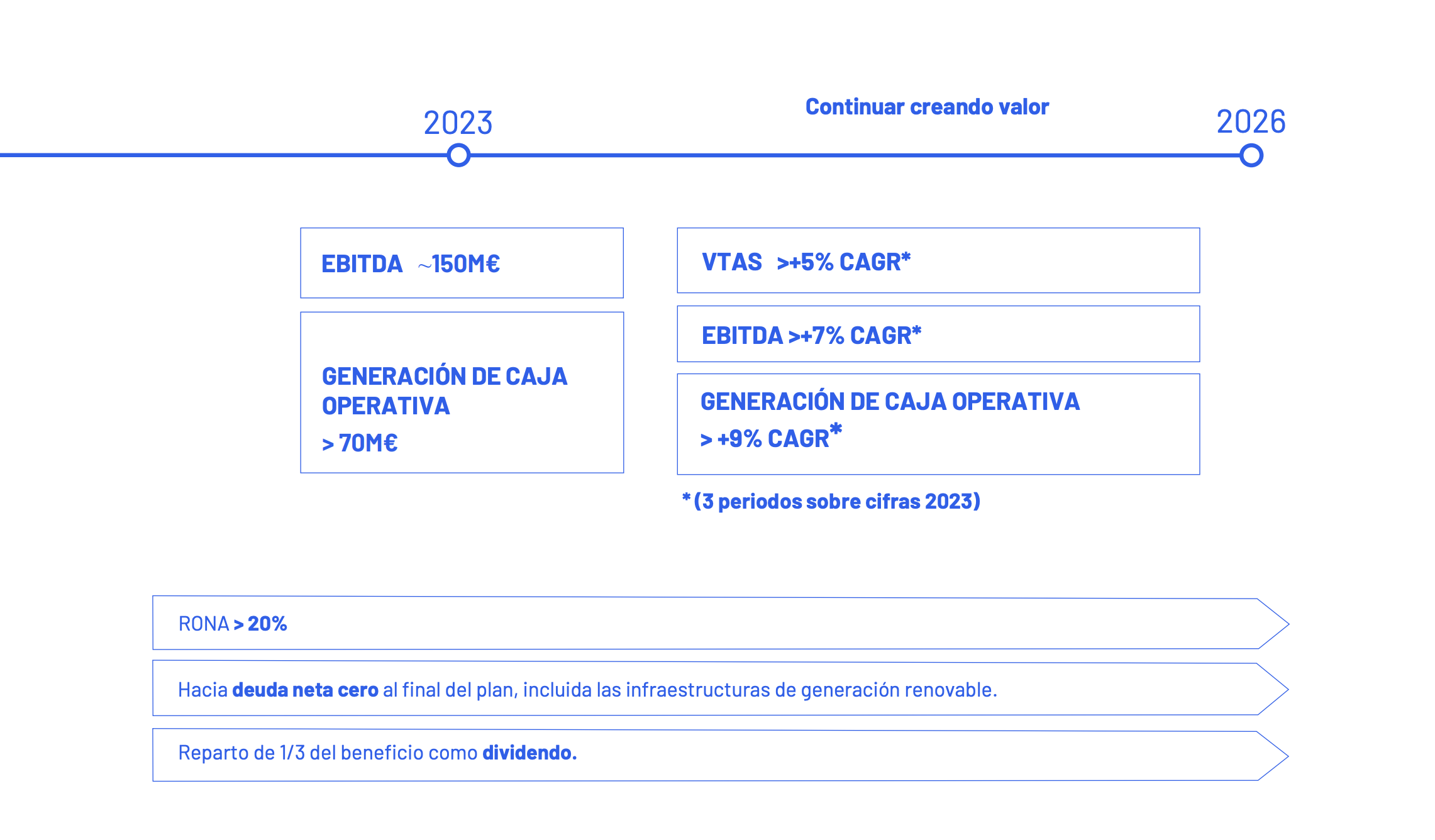

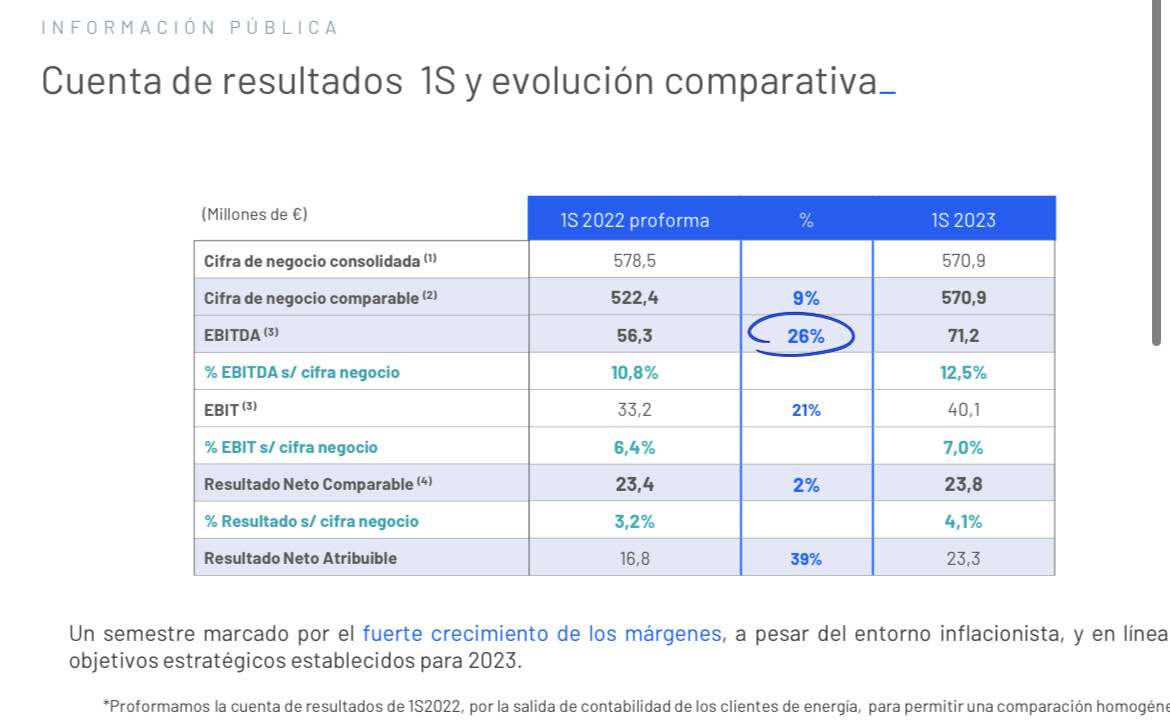

El plan estratégico a 2026 supone crecer en ventas >5% CAGR, EBITDA >7% CAGR, FCFo >9% CAGR, repartir 1/3 del beneficio neto como dividendo y tener una deuda neta de 0 al final del plan.

Si están en lo cierto, en 2026 estarían haciendo ~183M de EBITDA y ~90M de FCF operativo. La acción cotiza a 3,89€ y el market cap es de 590M. Por tanto, en 2026 estarían a ~3,2x EV/EBITDA y ~6,6x P/FCF.

Con unos múltiplos “razonables” de 7x EBITDA y 14x P/FCF (más cerca del histórico de Dominion), sale una valoración a 2026 de 8,3-8,4€, a la que hay que añadir dividendos y posibles recompras de acciones.

La pregunta es, ¿generarán suficiente caja como para pagar toda la deuda, repartir dividendos e invertir en crecimiento?

Buen fin de semana!

Yo aquí, sinceramente, en lo único que veo doble dígito, es en la probabilidad que esta empresa no sobreviva a la próxima recesión global, cuando la haya, si la hay.

Saludos!

Sí, pero nunca he entendido bien lo que hace ![]() .

.

Vamos y eso que tengo buena relación con el ex director financiero de su filial colombiana ![]()

¿Y en que se basa? Me interesa su opinion.

Estoy de acuerdo que para Tigres y Leones todos quieren ser los campeones ya está el First Dates

Pues como cualquier empresa de pequeño tamaño y expuesta al ciclo, ¿no?

No obstante, llevan funcionando desde 1999 y un par de recesiones gordas ya se han comido. Actualmente están diversificados en áreas de negocio, geografías y clientes, el negocio de proyectos y servicios no es particularmente intensivo en capital, operan en áreas relativamente defensivas ya que sirven a sectores estratégicos (industria, servicios medioambientales, salud, energías renovables, transporte de energía…) y prestan servicios que tienden a reducir la base de costes y mejorar la eficiencia.

Por otro lado, los fundadores siguen en el equipo directivo y tienen un largo historial de decisiones de asignación de capital favorables a los accionistas, entre los que también está la familia Riberas, de Gestamp. No parece mal sitio para estar.

Por supuesto, en una crisis habría menos contratación, presión de precios… Invertir en empresas es lo que tiene.

A ver si me lo apunto en las notas y doy un poco de visibilidad en un hilo a esto que dice cuando tenga un hueco.

Cuidado con “poco intensivas en capital” porque tengan poco capex, que el working capital también requiere recursos.

¿No se anima a entrar?

Sin los parques eolicos la valoracion serian x4,5 ev ebitda.