Hola a todos. Este es mi primer post en este foro, aunque algunos ya me conoceréis de Finect o Twitter. Quería iniciarme un poco a lo bestia, listando y resumiendo muy brevemente una serie de artículos que he venido escribiendo en el blog de un nuevo proyecto llamado Bonsai Capital, del que poco se puede contar hasta el momento. Espero que os resulten de interés.

¿Tiene sentido la gestión activa? ¿Cuáles son los datos? En el primer artículo de la serie doy algunas estadísticas de cómo lo han hecho los fondos de gestión activa en promedio. Es decir, ¿han superado a sus índices de referencia? ¿Lo hacen mejor que el mercado en el largo plazo? Los resultados son poco favorables para este tipo de gestión. Y de ahí el movimiento que se está produciendo hacia la gestión pasiva: la mayoría de fondos no consiguen batir al mercado, ya sea por sus altas comisiones, su mediocre gestión o una combinación de ambas.

Sin embargo, en el segundo artículo, titulado La falsa disyuntiva entre gestión pasiva y mala gestión activa, entro algo más en detalle en la realidad de los fondos “activos”, constatando que una buena parte de éstos son en realidad “fondos indexados en secreto” (o en inglés, closet indexers), es decir, que le están vendiendo un fondo que debería ser gestionado activamente (por ello cobra elevadas comisiones) pero en realidad se está gestionando básicamente a la par que los índices. Un mal negocio, vamos. Si lo hace igual que el mercado, después de comisiones (pongamos, un 2%), cederá todos los años un 2%. Le están vendiendo la moto, y tristemente, en una industria muy bancarizada, esto sucede con mucha frecuencia. Entonces, si dejamos de meter en el mismo saco estos fondos que practican el closet indexing y los buenos fondos, los resultados promedio de la gestión activa mejorarían, aun siendo tarea solo apta para unos pocos el batir al mercado consistentemente en el largo plazo.

La pregunta que nos hacemos en el siguiente artículo de la serie es: ¿merece la pena arriesgarse en elegir fondos de gestión activa, sabiendo que solo unos pocos serán los elegidos, o mejor nos quedamos con fondos indexados que nos darán lo que haga el mercado? Para eso, habrá que saber a qué rentabilidades se pueden aspirar, y eso es de lo que trata Las extraordinarias rentabilidades de los superinversores que machacaron al mercado, donde pongo sobre la mesa los números de algunos de los mejores inversores de la historia, tanto en España como en el resto del mundo (básicamente, EEUU). ¿Merece la pena?

Días más tarde quise profundizar en la crítica de Warren Buffett a la gestión activa, que fue particularmente dura en su última carta a los inversores de Berkshire. Pero, ¿tiene razón ? Y si la tiene parcialmente, ¿en qué la tiene, y en qué no la tiene? Este fue el tema de mi artículo: [¿Tiene razón Warren Buffett en su última y dura crítica a la gestión activa?]

(https://blog.bonsai.capital/buffet-carta-anual-2017-13689e6aaa74?source=collection_home---4------1-----------)

Al que le siguió una reflexión en respuesta a uno de los argumentos que suelen aducir Buffett y Munger, entre otros: que hoy el mercado es mucho más eficiente, es decir, que hacerlo mejor que el mercado es hoy mucho más difícil que en décadas anteriores, debido a una serie de factores como la mayor tecnología, profesionalización, menores costes etc. Pero, ¿Es en realidad mucho más difícil batir al mercado hoy que hace décadas?

Uno de los puntos fundamentales de la crítica de Buffett a la gestión activa (frente a la pasiva) son las altas comisiones de la primera. Y es que, comprando fondos de gestión activa pagas altos costes de forma segura, con la promesa (incierta) de conseguir mejores rentabilidades. Pero esto es solo una promesa. Ahora bien, ¿Son las comisiones todo lo que importa a la hora de elegir un fondo? En el artículo desarrollo algunas ideas que responden a esta pregunta, y concluyo con un mensaje “reconciliador”.

En el último post sobre este debate, que estrena una nueva sección en el blog llamada “Cápsulas” (destinada a recoger entradas mucho más breves y al grano que los artículos largos), doy entrada a la Renta Fija. En todos los artículos anteriores nos hemos centrado en la Renta Variable, pero, ¿qué hay de la gestión activa vs. pasiva en la RF? En esta cápsula hablo de ello.

Muchas gracias por traer ese elenco de enlaces y comentarios. A expensas de ir a beber de la fuente, le animo a que siga apareciendo por aquí de vez en cuando y reseñando los nuevos contenidos de relevancia. Gracias.

Gracias Arturo. Espero aparecer con cierta frecuencia. En uno de los artículos enlacé a un post de aquí sobre la comparación de rentabilidades en fondos y sus trampas, una seria muy buena. Así que trato de seguir lo que por aquí se publica, aunque aun no hubiera escrito. Iré poniendo por aquí mis nuevos artículos. Saludos!

Muy completos los artículos y con muchas referencias.

Destacaría por encima de todo la visión de la propia Vanguard.

Por otro lado indexarse no es una labor tan sencilla como parece dada la multitud de índices existentes y donde es fácil terminar cayendo en errores parecidos a los que se caen cuando se seleccionan fondos activos.

En cuanto al artículo sobre la gestión activa versus gestión pasiva en RF , de mi experiencia mirando fondos, diré que no es que la gestión indexada asuma más riesgos o menos que los productos de gestión activa. Normalmente más bien suele ocurrir que asumen más riesgos para lograr una rentabilidad adicional sobre el índice. Dado que los rendimientos suelen ser menores en renta fija, recuperar un 1% de comisión sobre un índice bien construído es bastante más complicado que recuperar un 2% sobre un renta variable.

Otra vez más eso no significa que no haya gestores que aporten valor pero hay que andarse con cuidado con que fondos elegir o que índices, más allá de la rentabilidad.

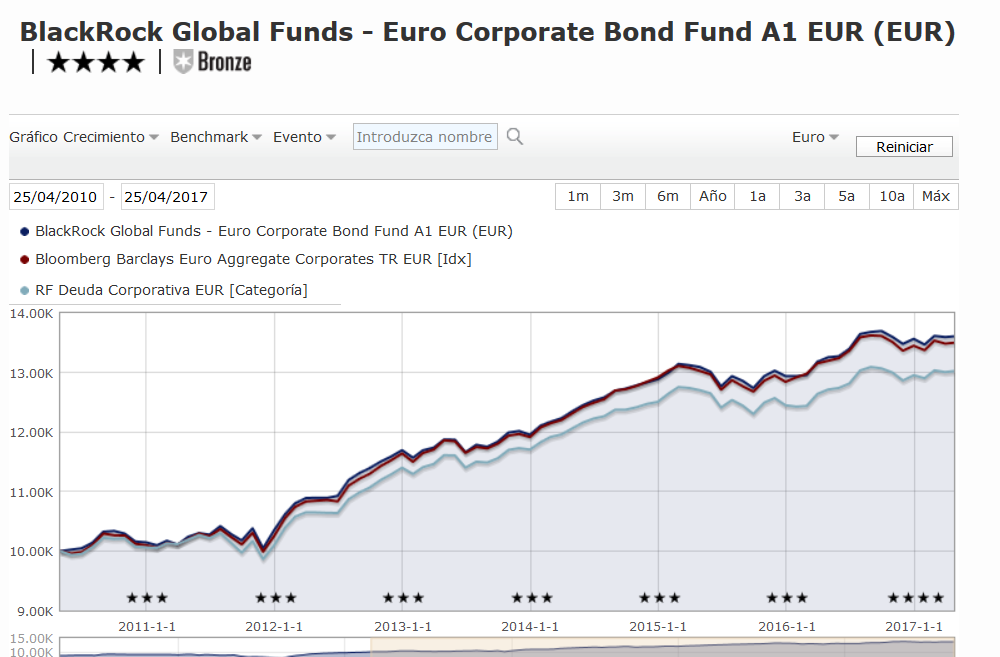

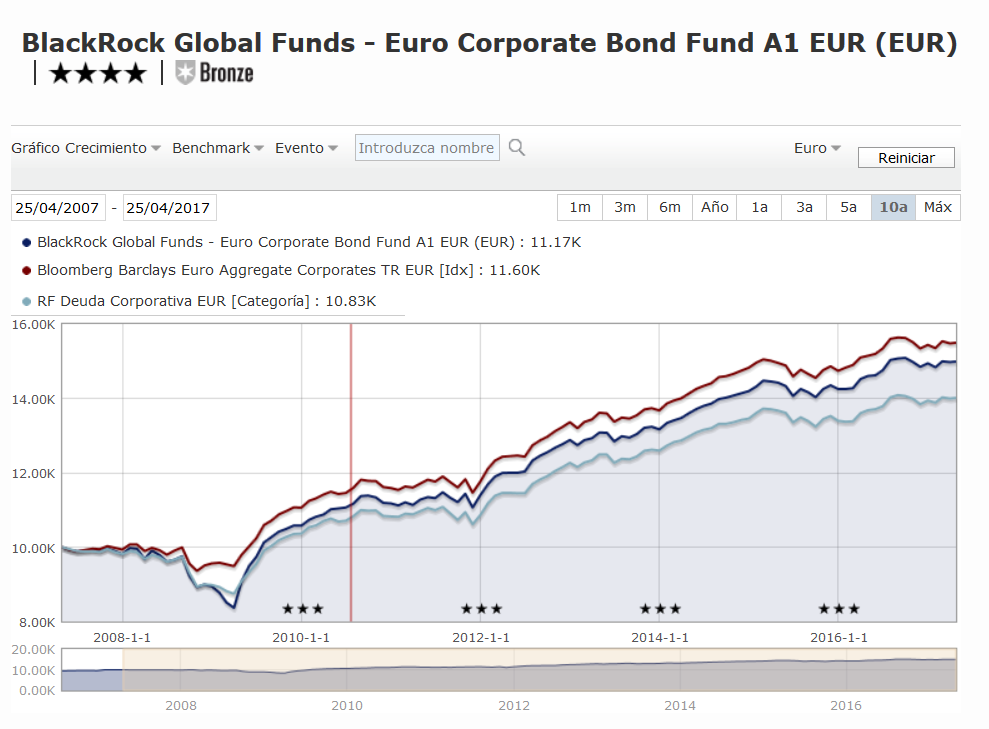

Un buen test por ejemplo para los fondos de renta fija es mirar que pasó en 2008.

Fijaros por ejemplo en el fondo BGF Euro Corporate Bond con 4 estrellas Morningstar y rating Silver.

Parece seguir el índice razonablemente bien e incluso superarlo ligerament a 7 años.

Sin embargo miramos que pasó en 2008 y vemos un auténtico descalabro posiblemente producto de estar asumiendo mayor riesgo en cuanto a la calidad crediticia de los bonos corporativos.

Hubo un cambio de gestor en 2009 después del “desastre” y tal vez haya cambiado algo la política de gestión, pero el “patrón” se puede encontrar en bastantes fondos de perfil similar.

Algo por otra parte normal en muchos fondos de gestión activa e incluso en indexaciones: dado que la gente identifica riesgo con renta variable, se asume mayor riesgo en la parte de renta fija para intentar lograr mayores rentabilidades haciendo creer que el perfil de riesgo es menor del real.

Una táctica típica de la industria de gestión: primero te preguntan tu supuesta tolerancia al riesgo y luego te hacen asumir mayor riesgo (o riesgos bastante más imprevisibles) de forma camuflada en forma de fondos de renta fija más volátiles, de mixtos, de retorno absoluto, etc.

Hola @agenjordi, muchas gracias por tus comentarios. Aprovecho para felicitarte por tu excelente serie de artículos sobre cómo mirar las rentabilidades de los fondos. Precisamente enlacé a uno de los posts para ilustrar sobre la sensibilidad que tiene la performance según periodos elegidos.

Totalmente de acuerdo en que la indexación no es tan sencilla como se suele pintar. Primero tienes que elegir a qué mercados geográficos te expones, en qué porcentaje, luego qué índices compras (large o small, value o growth…)… Puedes optar por un MSCI World, pero en este caso sin darte cuenta estás sobreponderando EEUU de forma importante. Con todo, si eres un inversor disciplinado, puedes seguir unas pocas reglas sencillas y tener muy buenos resultados con la indexación.

Sobre la gestión activa vs pasiva en RF, el argumento que comentas de la facilidad para saltar sobre las comisiones en RF vs RV es cierto. Y tengo pendiente darle algunas vueltas al tema. Como sucede en el caso de la RV, el “potencial” para hacerlo mejor que los índices está ahí, pero luego solo lo logran una minoría.

Poniéndonos en el escenario actual y pensando en RF pública, creo que los argumentos del artículo se mantienen. En caso de que los tipos suban de sus actuales niveles históricamente bajos, cosa que es bastante factible (aunque en el corto plazo ha perjudicado a no pocos gestores activos que han fallado en el timing), los índices convencionales lo harán bastante peor que fondos que tienen duraciones muy bajas. Por eso hablo de que el riesgo es mayor. También habría que matizar el concepto de riesgo, si es solo volatilidad o es pérdida permanente del capital.

Un artículo bastante interesante sobre este tema de la RF y la gestión pasiva vs activa es este: http://www.westernasset.com/us/en/research/whitepapers/global-investing-2017-03.cfm

En este reciente vídeo, Rallo se hace eco de las razones por las que la gestión pasiva bate -y creo que podemos decir aplastantemente, o cuanto menos muy mayoritariamente- a la gestión activa.

No me queda claro si con “Búguel” o “Boogle” (sonido “u” para la escritura “oo” se está refiriendo al padre de la indexación John Boggle, donde la “o” se pronunciaría como “o”: “Bóguel”.

Rallo en su día contribuyó al hype del value investing en sus artículos. En especial recuerdo uno en el que no se cortó en chutarle una tasa de retorno del 15% a una tabla que proyectaba el crecimiento de nuestro capital en una hipotética inversión en un fondo value, como en la época era por ejemplo Bestinver. Un hype o inflación de expectativas que, como saben, usarían posteriormente muy hábilmente los gestores value (Azvalor, Magallanes…) para promocionar sus nacientes fondos y captar grandes sumas de capital.

He buscado estos artículos, que son antiguos, y veo que no están las tablas que yo recuerdo. Además han cambiado el formato y la fuente y se hace menos legible en general, pero los adjunto aquí como referencia:

Me digo si quizá quería promocionar el Master en Teoría del Ciclo y Value Investing que creo imparte desde hace años en el centro OMMA.

Efectivamente. Rallo no deja de ser un mercader de lo que le deja dinerito en el bolsillo. Hoy son los indexados, mañana las criptos, pasado la cartera permanente y antes de ayer era el balue:

Al final ya sabe como era aquello de tener piel en el juego, de los incentivos y estas historietas.