Hoy os voy a presentar una compañía que para bien o para mal, no creo que deje indiferente a nadie, ya sea por los dilemas morales que pueda plantear, el múltiplo al que cotiza, el valor que ha destruido en los últimos años o las incertidumbres a las que se enfrenta a futuro. Voy a aprovechar también, para explicar un poco los errores (y aciertos) que creo haber cometido y lo que he aprendido por el camino.

El objetivo no es que sea recomendación de nada, sino que aprendamos y debatamos entre todos. Cualquier tipo de comentario o crítica es más que bienvenida

¿Qué es y que hace GEO?

GEO es uno de los operadores privados de cárceles de USA junto con Core Civic. Combina una parte de “ladrillo” (las cárceles en sí), y de servicios (la gestión de las mismas). A esto hay que añadir otros segmentos importantes que incluyen servicio asociados: traslado de prisioneros, centros de reinserción/reentrada (reentry centers), y monitorización.

Advierto que no quiero entrar en el debate moral de si es lícito que una empresa privada gane dinero en este sector. Cada cual tendrá su opinión y actuará en consecuencia. Lo que sí es cierto es que igual que en otros sectores (carbón, petróleo), está afectando a la facilidad para financiar la deuda, como veremos más adelante.

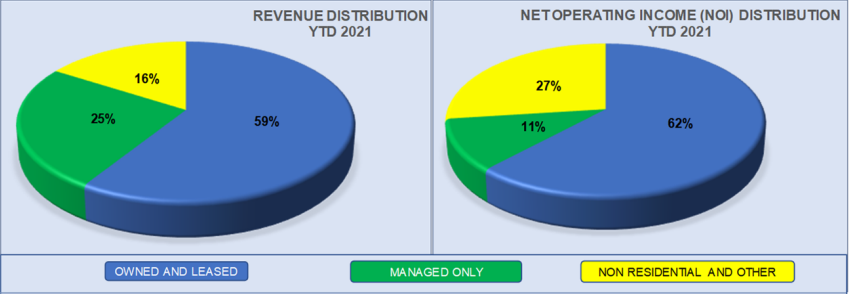

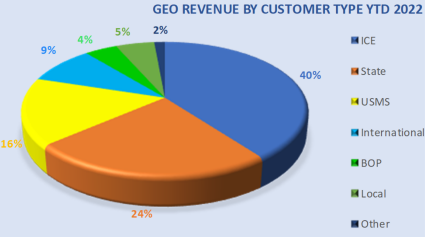

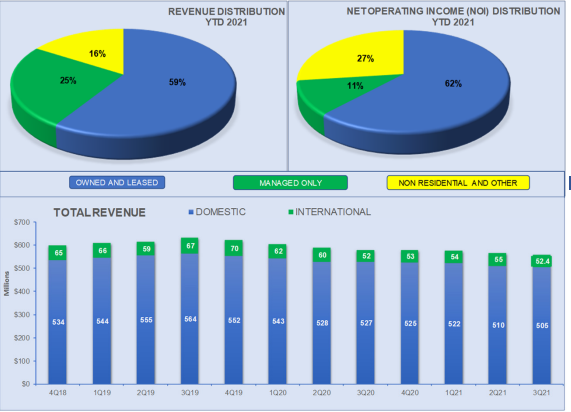

En el siguiente gráfico podemos ver que:

- Los ingresos internacionales son residuales.

- La mayor parte de ingresos vienen de la gestión de cárceles

- El margen de lo que no son cárceles (en amarillo) es significativamente mayor.

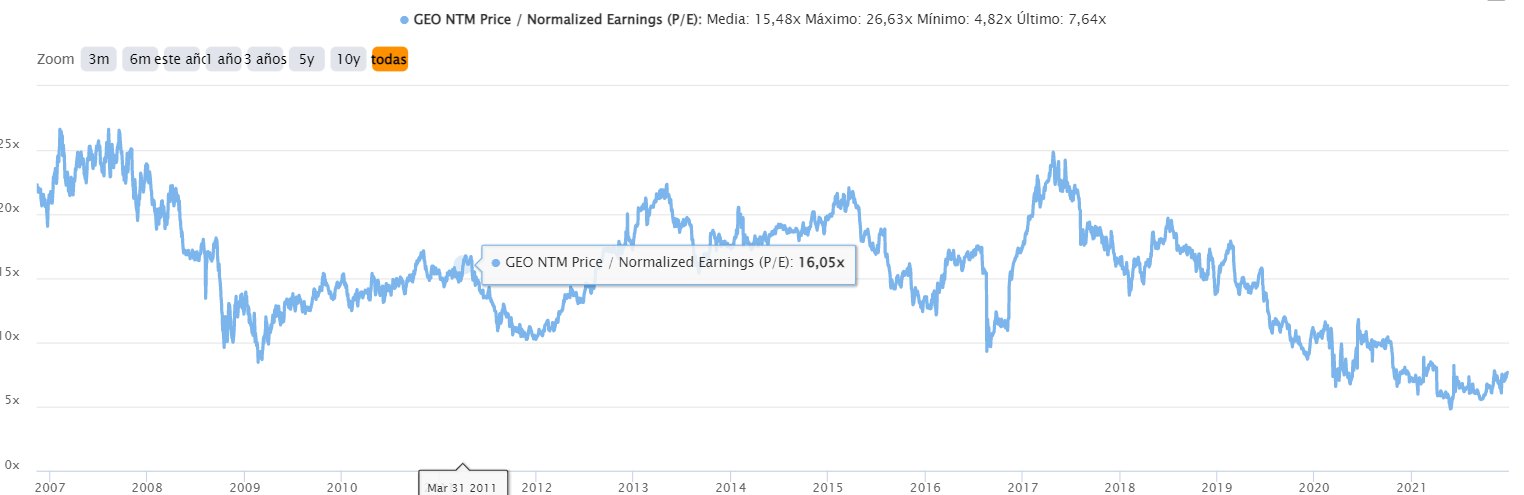

Bajada a los infiernos

Antes de entrar más en detalle, creo que es mejor explicar primero el contexto de los últimos años y como la empresa se ha encontrado en una situación en la que parte del mercado ha llegado a apostar que va a quebrar.

La acción ha perdido un 68% de su valor en los últimos 5 años (sin contar dividendos), lo que da una idea del nivel de deterioro del negocio, hasta principios de 2021 cuando parece haber tocado fondo.

Básicamente, el problema de GEO es que actúa como un proveedor de capacidad marginal para el sistema de cárceles de USA, lo que unido a que parece haber una tendencia de fondo en USA de reducción de la población carcelaria (de lo que me alegro mucho), hace que las primeras cárceles que se queden vacías sean las de GEO, así como las de su competidor Core Civic. Como veremos más adelante, unido a diversos factores en los que entraremos más adelante, el resultado es un ratio de renovación de contratos de solo un 83% en 2021, comparado con un % superior al 95% entre 2019-2017. Esto hace que más y más de sus activos dejen de generar caja.

Por si fuera poco, desde 2020 han surgido una serie de eventos que han supuesto una tormenta perfecta para la cotización (resaltados en amarillo):

- Marzo 2020: Pandemia. Reducción de la población carcelaria, y sobre todo, un vaciamiento casi total de los centros de detención de inmigrantes y los de reinserción.

- Noviembre 2020: Biden presidente. Se emite una orden ejecutiva prohibiendo contratar a GEO. Esto no incluye ni a las prisiones municipales, ni estales, ni a inmigración, ni los servicios asociados. Tampoco incluye en la práctica a los US Marshals, que al no operar cárceles, no tienen alternativa a GEO y Core Civic.

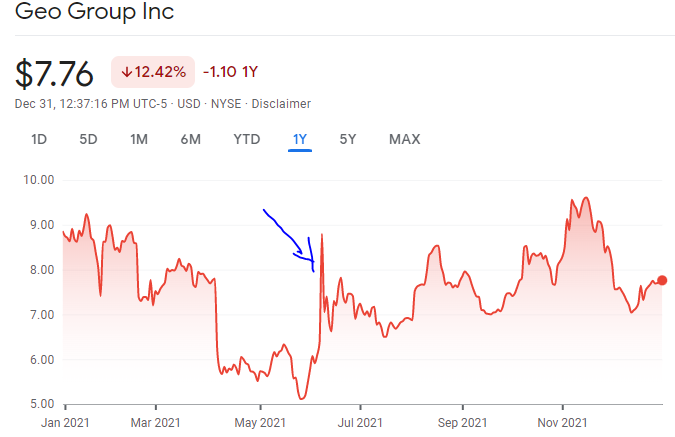

- Abril 2021: Suspensión del dividendo. GEO por fin reconoce el deterioro del negocio y suspende el dividendo. La acción toca fondo.

- Diciembre 2021: GEO deja ser un REIT. Implica reconocer que el dividendo se elimina a corto / medio plazo. La acción vuelve a bajar, aunque el negocio muestra señales de estabilización.

¿Una empresa en quiebra?

A continuación, revisemos la deuda y los flujos de caja para intentar entender como se ha llegado a este punto y las perspectivas a futuro.

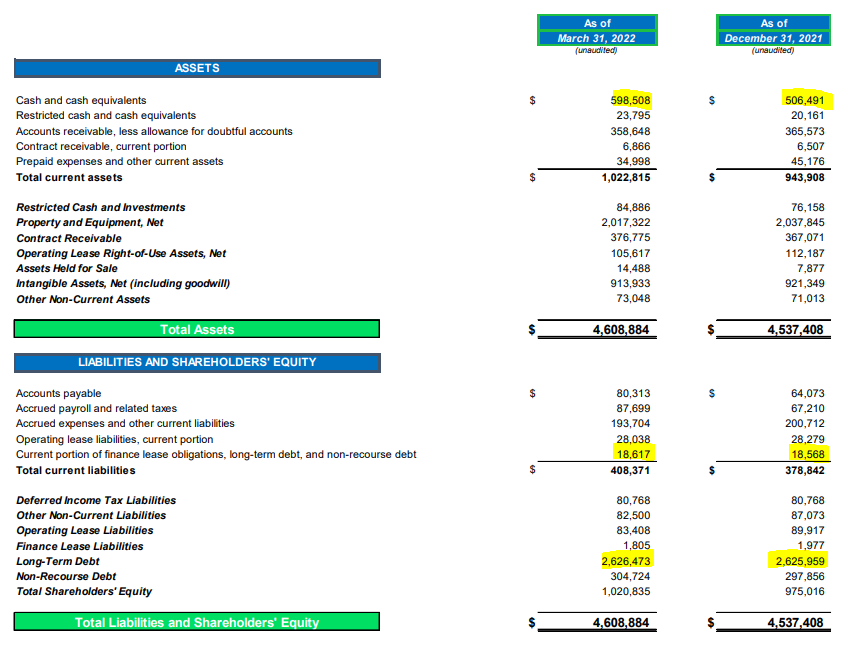

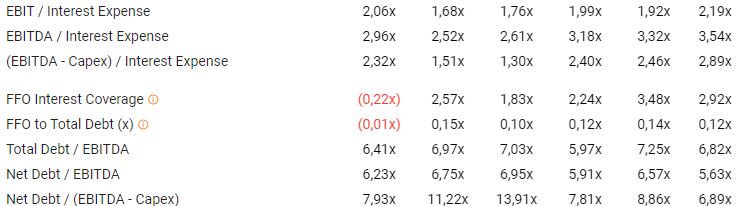

Lo primero que debemos fijarnos es como han ido evolucionando los ratios de endeudamiento. Los caules se mantienen peligrosamente altos en todo el periodo analizado, y no empiezan a mejorar hasta 2021, en los que la empresa se encuentra entre la espada y la pared. Aquí tenemos la clave de porque la cotización se ha hundido; el management ha decidido tomar un riesgo enorme y ante el deterioro del negocio la deuda ha amplificado el efecto.

Respecto a los ratios de cobertura de intereses, no reflejan una caída importante en 2021 básicamente porque han estado acumulando una enorme cantidad de caja, y por lo tanto no se ha reducido deuda bruta. Sin embargo, durante 2021 sí se ha conseguido bajar el ratio Net Debt / EBITDA de 6,5x a 5,6x.

Ahora fijémonos en como ha evolucionado el flujo de caja libre, que es lo que va a permitir repagar la deuda. Si vamos a los resultados del Q3, tenemos un AFFO de unos 70M trimestrales, a lo que habría que restar unos 15M de CAPEX trimestral, con lo que nos quedaríamos con una capacidad de repago de deuda de unos 220M/año. Si les interesa, pueden encontrar más info en las páginas 8 y 14 del informe del Q3. Enlace aquí.

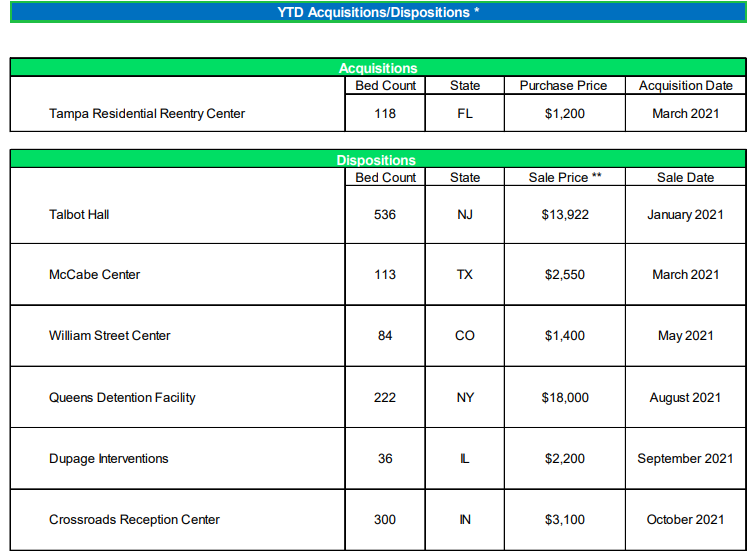

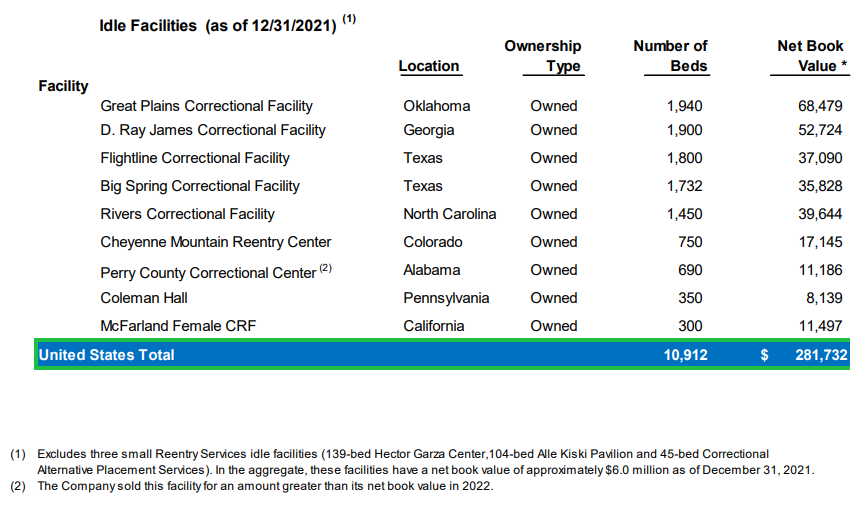

En la siguiente tabla vemos que en los primeros 9 meses del año han reducido la deuda neta en 215M$, que es mayor que el ritmo estimado anteriormente. La diferencia está en que la empresa ha conseguido vender parte de sus instalaciones vacías. En concreto, 37M$ en lo que va de 2021 (página 17 para más detalles). Esto nos indica que nuestra estimación de reducción de deuda es realista, quizá incluso demasiado conservadora, ya que es previsible que pueda seguir vendiendo activos sin usar.

| Delta | 2021 Sept | 2020 Dec | |

|---|---|---|---|

| Cash and equivalents | $257,007 | $567,271 | $310,264 |

| Financial debt | $41,192 | $2,953,476 | $2,912,284 |

| Net debt | -$215,815 | $2,386,205 | $2,602,020 |

Lo siguiente sería mirar el calendario de deuda. Aquí es donde vienen los problemas. Vemos que en 2024 hay una bola de partido en toda regla, con algo más de 2000M$ a devolver. Haciendo unos cálculos rápidos, y suponiendo que el negocio no se deteriora aún más, tendríamos 550M de cash + otros 650M de flujo de caja libre a generar entre 2022, 2023 y 2024. A eso se podría añadir quizá otros 100 o 200M de venta de activos. Es decir, en torno a 1400M en el mejor de los casos, que no es suficiente para devolver toda la deuda y va a obligar a refinanciarla sí o sí.

El problema que tiene GEO es que muchos prestamistas rechazan prestar a su sector por razones éticas, y aunque siempre habrá alguien dispuesto a financiar a una empresa solvente, seguro que el tipo de interés exigido es superior, y hay que tenerlo en cuenta.

Conclusiones y aprendizaje

Ya me está quedando lo suficientemente largo este post, y voy a pasar directamente a las conclusiones y explicar lo que he aprendido de este caso. Dejo en el tintero la valoración, repasar los distintos segmentos y porque creo que aunque los ingresos bajen, el EBIT se mantendrá estable o incluso aumentará, y un comentario general para entender los REITs (Socimis) y el caso concreto de GEO. Los trataré si hay interés

Me encontré con GEO por primera vez a finales de 2020, cuando estaba empezando a invertir en empresas individuales, y estaba buscando empresas de dividendo estable no demasiado caras. En ese momento, me fijé en los REITs, que a diferencia de otros sectores, todavía no habían vuelto a niveles prepandemicos. Entre por primera vez en torno a 13$, que fue un error ya que en ese momento no era consciente del problemón que tenía con la deuda. Poco después, Biden llegó a la casa blanca y emitió la orden ejecutiva para no renovar los contratos de GEO, lo que provocó el pánico del mercado y una oleada de cortos. Este fue el desencadenante, sin embargo, el problema fue un management que asumió demasiado riesgo, se pasó con el CAPEX y no recortó dividendo a tiempo.

En cualquier caso, la acción cada vez estaba cotizaba a múltiplos más baratos, y fui ponderando a la baja, y acabé con un precio medio de 9$, pero más cargado de lo que me gustaría (segundo error). Por suerte, Wall Street Bets vio el enorme volumen de cortos y decidió atacar; hubo un mini short squeeze, que aproveché para reducir posición (entre 8$ y 9$) a niveles en los que me encuentro mucho más cómodo.

Actualmente, tengo la empresa mucho mejor analizada, la convicción que la posibilidad de quiebra es remota, unos flujos de caja potentes que tarde o temprano acabaré recibiendo, y una empresa que está transicionando hacia segmentos de mucha más calidad. En concreto, además de mantener una pequeña posición en acciones, estoy expuesto con venta de puts, ya que la prima que paga es muy alta. Siempre sin apalancarme y como manera de comprar las acciones a precios más baratos que a mercado.

¿Porque venta de puts y no comprar las acciones directamente?

- Prima muy atractiva.

- Ausencia de dividendo

- La acción no va a volar mientras la deuda no se reestructure; no veo una reestructuración hasta que la empresa esté más desapalancada y haya mayor visibilidad de sus flujos de caja a largo plazo.

Para terminar, el principal riesgo que veo es que el management no tenga más remedio que realizar una ampliación de capital, lo que a los precios actuales sería extremadamente dilutivo. No creo que pase, pero el riesgo está ahí.