Esperemos que el ROIC sea superior a ese tipo de interés. Como no sea así, se habrá destruido valor para el accionista y la pasta se la habrá llevado el prestamista.

4 Me gusta

Por como ha reaccionado el mercado con casi un +10% en el momento que escribo, parece que son buenas noticias… sinceramente me ha sorprendido el comportamiento que ha tenido.

Entee 5-7% de ROIC según mis cálculos. Claramente han destruido valor con la planificación financiera.

Lo mejor que pueden hacer a corto plazo en mi opinión es vender todos los activos que puedan, aunque sea a pérdidas. Con el guidance de costes de intereses que han dado, me sale un free cash flow (sin contar desinversiones), de 160 M€ para 2023, frente a una deuda de más de 2B. A este paso, van a tardar muchísimo en desapalancarse a no ser que desinviertan agresivamente o consigan aumentar beneficios en línea con la inflación.

4 Me gusta

No tengo ni la menor idea de la compañía pero tal como lo cuentan parece que la buena noticia es que ha conseguido salvar los muebles (al menos momentáneamente).

Da la sensación de que no les ha quedado otra y que los tiros van justo por esto que comentaba al principio:

Con lo que al menos han ganado tiempo (a costa de destruir valor).

También es curioso que digan van a tienen un balance más solido al tiempo que admiten que les suben los costes de financiación.

Esto seguro que no ayuda:

S&P Downgrades The GEO Group To ‘CC’ From ‘CCC’ On Proposed Debt Restructuring, Outlook Negative

En lo personal yo no me encuentro cómodo con una compañía con estos problemas de balance porque el riesgo de quiebra suele ser siempre mas grande de lo que parece pero también es cierto que si consiguen enderezar la situación será un te-forras brutal.

6 Me gusta

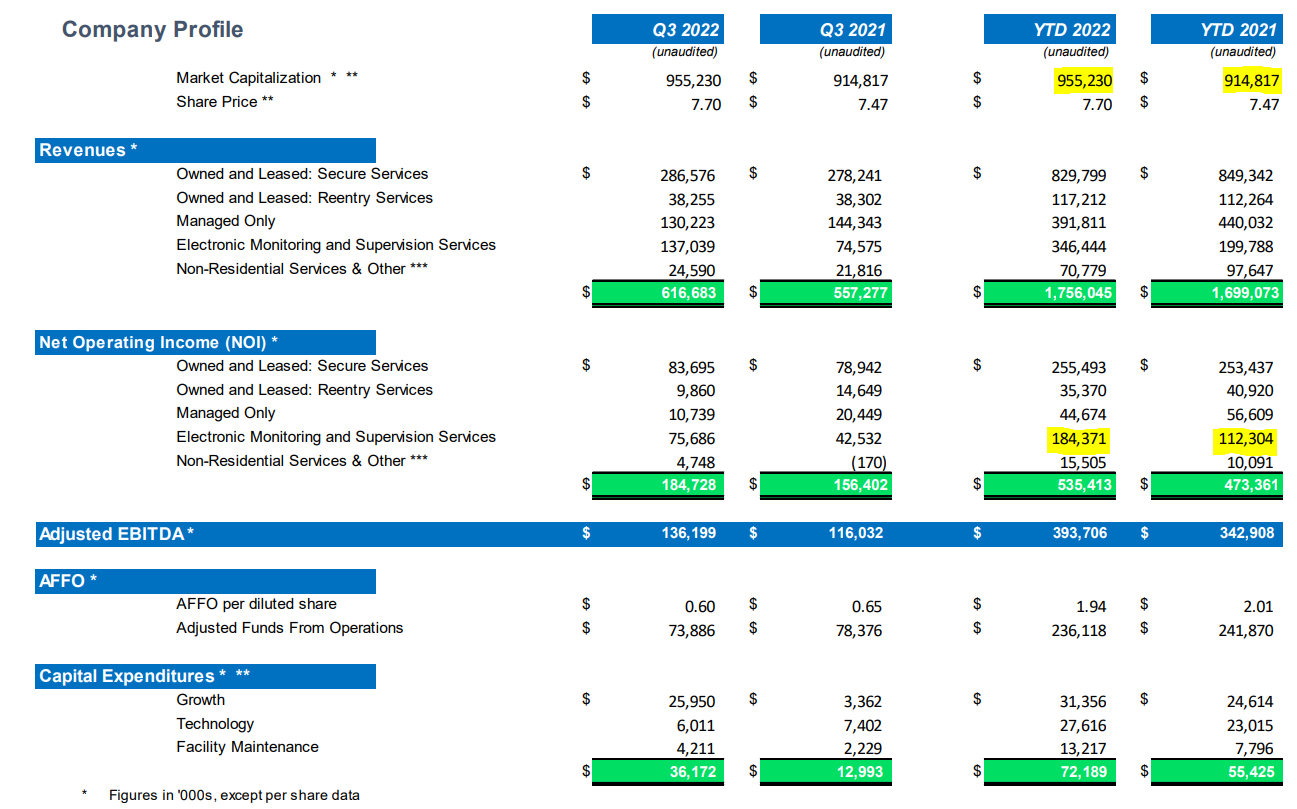

Ayer publicó GEO resultados y parece que se consolida el cambio de tendencia que veíamos en trimestres pasados. Lo principal es que aumenta con fuerza tanto ventas, EBITDA y beneficios.

Después del acuerdo con los deudores que dejaba el coste de la deuda en torno al 10% y que amenazaba con comerse casi toda la generación de caja de la compañía, estos resultados son todo un balón de oxigeno que apuntan al optimismo.

Hay dos hechos fundamentales que explican este comportamiento:

- El excelente desempeño que está teniendo la filial de monitorización, que además es mucho mejor negocio que el resto de GEO (lo explico más en detalle en una entrada anterior).

- Los efectos de la orden ejecutiva de Biden “prohibiendo” las cárceles privadas ya están reflejados casi en la totalidad en los resultados.

Pueden ver aquí como ha evolucionado el NOI de cada segmento:

¿Qué es lo que explica este buen comportamiento del segmento de monitorización? Principalmente, un contrato con la agencia federal de inmigración en la que los “participantes” del mismo han pasado en el último año de 160.000 a 300.000, y que está vigente hasta 2025. Habrá que estar atento a como evoluciona, pero yo por lo menos no veo motivos para no pensar que sea algo puntual.

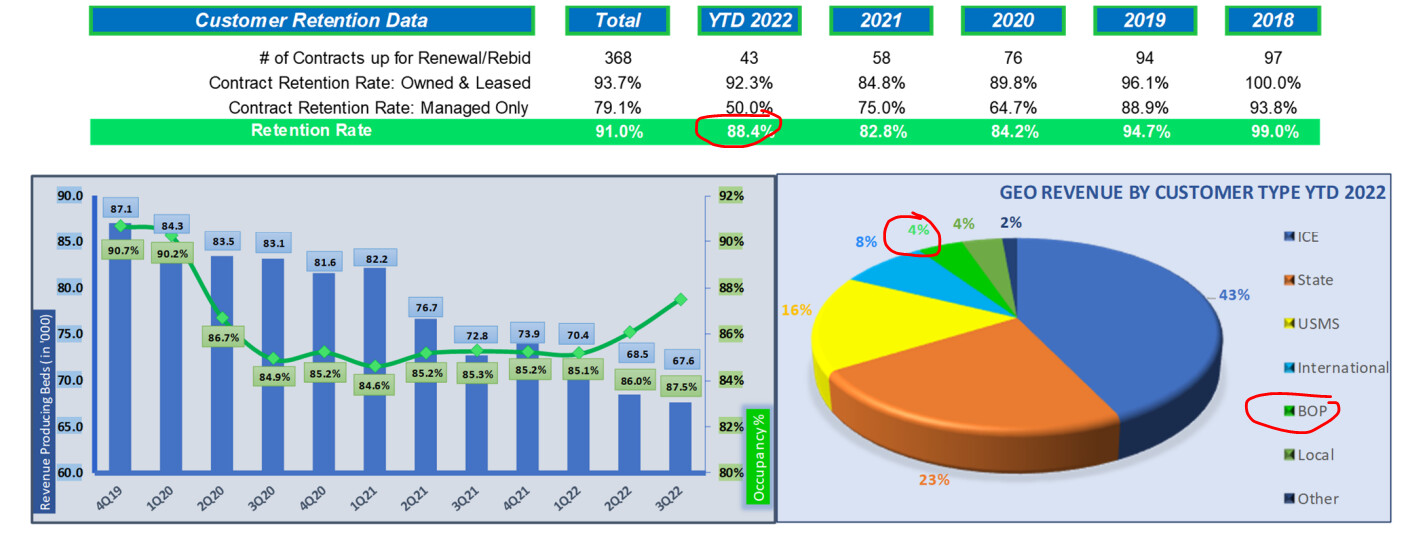

Respecto al segundo punto que comentaba, sin querer entrar demasiado al detalle, creo que es muy significativo mirar el ratio de renovación de contratos, que ha vuelto más o menos a su nivel histórico. Sería esperable que todavía quede algún activo más que se vaya a quedar vacío, pero sí que creo que lo peor ha pasado, y estamos ante una estabilización clara:

Aún así, siguen sin conseguir alquilar o vender las instalaciones vacías, lo que es bastante mala noticia teniendo en cuenta a los tipos de interés que se están financiando. Haciendo unos cálculos rápidos, tienen instalaciones vacías por algo menos de 300M$ de valor en libros, lo que al 10% de interés supondría casi 30M$ anuales, o casi 0,2$ / acción. Teniendo en cuenta que la acción cotiza en torno a los 7$, es bastante significativo.

Para terminar, con los nuevos datos y el guidance actualizado para 2022, podemos hacer algunos cálculos rápidos del ritmo de desapalancamiento que podemos esperar, factor clave de la tesis:

- 2,3B de deuda neta (2,9B de deuda bruta - 600M de caja).

- 160M de caja libre para repagar deuda (300M AFFO - 100M de CAPEX - 40M adicionales de intereses en 2023)

- En 5 años, suponiendo que se dedica el 100% a repagar deuda, todavía estaríamos en 1,4B, que siendo más razonable, sigue sin ser un nivel de apalancamiento bajo.

En resumen, la posibilidad de quiebra se ve cada vez más lejana, pero o el negocio de alguna manera empieza a aumentar con fuerza la generación de caja, o le queda una travesía por el desierto bastante larga.

Disclaimer: como espero que la acción se mantenga lateral en el corto / medio plazo, tengo puts vendidas a strike 7, y mi intención de irlas rollando mientras los resultados se mantengan en esta línea.

6 Me gusta

6 Me gusta

Michael Burry lleva todo el año comprando/vendiendo tanto GEO como Core Civic. Me da la impresión que sobre todo quiere estar expuesto a un sector que ve como contra cíclico.

El problema es que sus movimientos van con bastante retraso… y tampoco sabemos su precio de compra. Podría ser que hoy ya hubiera vendido la posición.

6 Me gusta

GEO vende su participación en una carcel Australiana por 84M$.

No sé la reducción de EBITDA que implica pero me extraña que sea mayor a los +/- 8,4M de intereses que se va a ahorrar GEO (después de la restructuración de la deuda se está financiando en torno al 10%). Y sobre todo, acelera la vuelta a un apalancamiento razonable y unos costes de financiación razonables.

No sé si a los precios actuales está barata o cara, pero sí creo que se ve cada vez está más claro que trampa de valor no es ![]()

6 Me gusta

Ayer escuché el último directo de Gorka de Eldividendo y también era optimista respecto a GEO. Llegó a aventurar la vuelta al dividendo para finales de 2024.

Un saludo.

1 me gusta

GEO ha indicado que su objetivo es seguir reduciendo deuda hasta situarse en las 3 veces deuda/EBITDA para finales de 24 o principios del 25, por lo tanto es probable que vuelva el dividendo más o menos sobre esas fechas. Aún y todo, vale la pena recordar que en el mejor de los casos estamos hablando de 2 años más de travesía por el desierto.

3 Me gusta

Un trimestre más, les hago un resumen de los puntos que me parecen más relevantes de los resultados de GEO.

En este trimestre, creo que se puede afirmar que el turnaround es un hecho:

- Han crecido los ingresos

- Han aumentado márgenes

- Han reestructurado la deuda

Así como hace 1-2 años, creo que había un riesgo real de ampliación de capital muy dilutiva o incluso quiebra, ahora me parece prácticamente inexistente.

INGRESOS

El aumento de ingresos viene por el segmento de monitorización, que además es mucho más lucrativa que la gestión de centros de detención. Aporta ya de hecho >1/3 del beneficio operativo. ¿Está virando GEO hacia una empresa asset-light semi tecnológica? El tiempo lo dirá.

Otro punto importante es que el ratio de renovación de contratos ha subido con fuerza, lo que unido a que ya casi no quedan cárceles alquiladas al BOP (el único organismo que ha estado sistemáticamente no renovando contratos), y que hay muchas instalaciones vacías (y relativamente nuevas) a las que algún día se las dará uso, me hacen pensar que por este lado es poco probable que vaya a haber sorpresas desagradables.

DEUDA

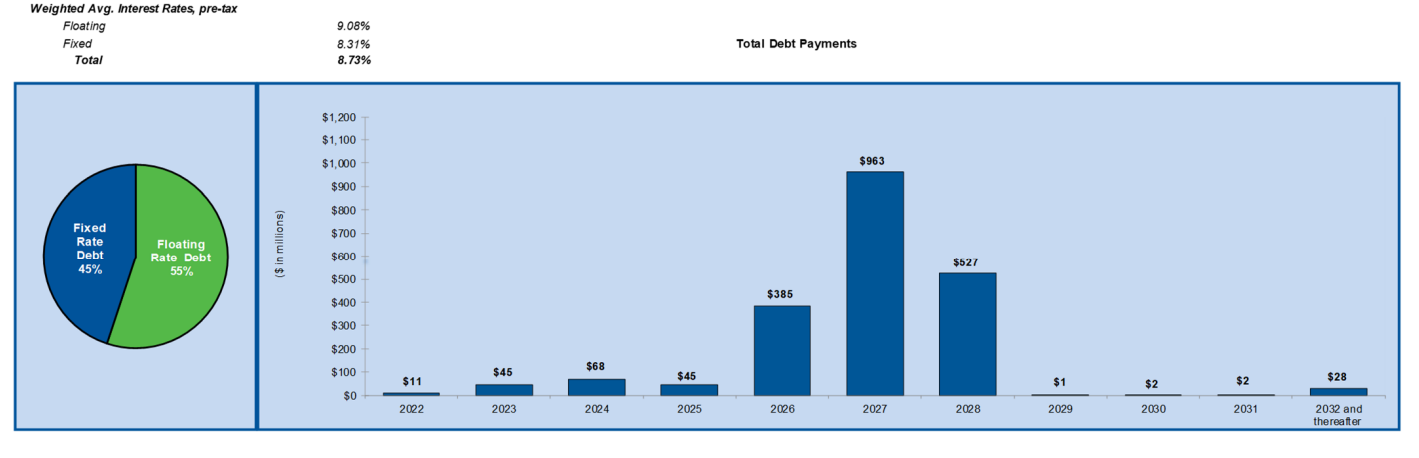

Este trimestre se ha completado el proceso de reestructuración. ¿Que implicaciones tiene?

- Todos los vencimientos se han diferido a 2026 y en adelante

- Se ha aumentado el tipo de interés hasta el 9%, 50% fijo / 50% variable (aprox).

- Se ha reducido el total de la deuda hasta los 2B$.

Haciendo un cálculo rápido, me sale un FCF de entre 150 y 200M$ que se podría usar para reducir deuda cada año, lo que implica a las tasas de interés actuales, una reducción anual de pago de intereses de entre 15 y 20M$. Por ponerlo en contexto, el beneficio esperado para 2022 es de 160M$, por lo que solamente este efecto implicaría un crecimiento del 10% del beneficio, lo que no está mal para una empresa que cotiza por debajo de PER 8. Y esto sin tener en cuenta potenciales ventas de activos que hasta ahora se han conseguido realizar por encima de valor en libros.

RIESGOS

- Subida de tipos de interés, mitigada parcialmente por un 50% de la misma a tipo fijo. No me parece a estas alturas muy relevante.

- Subida de salarios por efecto de la inflación. Se ha discutido bastante en la conference call, y por lo que he entendido, se lo pueden repercutir a sus “clientes” (estados, agencias federales etc).

- Renovación de contratos centros de detención. Parece que en este sentido lo peor ha pasado y deberíamos esperar buenas noticias.

- No renovación del contrato de monitorización. Este contrato está en vigor hasta julio del 2025, por lo que a corto plazo no sería un problema. Sin embargo, me parece el riesgo más importante para GEO, ya que le afectaría de lleno a su división más rentable con mucha diferencia.

¿Qué les parecen los resultados? ¿Creen que podemos considerar que el turnaround es un hecho o habría que esperar a que termine de desapalancarse y vuelva a dar dividendos?

9 Me gusta

Buenos días

Lo primero, gracias por este análisis exhaustivo. Su labor es muy importante.

Lo segundo, pienso que el turnaround es un hecho. Podemos esperar a la vuelta a dividendos, claro, pero no a estos precios.

Con respecto a la renovación en 2025…dependerá del presidente de EEUU en ese momento

Un saludo

2 Me gusta

El riesgo de no renovación no es un tema de presidentes, sino de competencia. Este programa de monitorización electrónica sustituye precisamente a los centros de detención, por lo que necesario es. El tema es que a la licitación no solo se presenta GEO, sino también Core Civic, por ejemplo.

Desconozco el impacto exacto, pero no me extrañaría que estuviera más cerca del 100% de los ingresos del segmeneto que del 50% (desde los valores actuales).

2 Me gusta