Copio y pego el análisis de M*

American Funds New Perspective has a Morningstar Analyst Rating of Gold for its ability to find promising companies whose markets extend beyond their home region.

The fund’s focus on multinational blue chips includes firms domiciled in emerging markets. Although the managers seek growth across the globe, they try to buy when it is mispriced or misunderstood, often hanging on through subsequent rough patches. For example, they built most of the fund’s now top-10 position in Samsung Electronics in early 2017 as the firm sought to address issues that led to its Galaxy Note 7 phones catching fire and to recover from a corruption scandal involving company leadership. The fund is now poised to benefit from Samsung’s development of wraparound screens for phones, tablets, and televisions.

The managers’ preference for tech stocks extends beyond Samsung. Since year-end 2012, the fund’s tech weighting has more than doubled to about a fourth of the portfolio. The fund’s high-single-digit semiconductor stake is now one of the world large-stock Morningstar Category’s biggest. Top-10 positions Taiwan Semiconductor Manufacturing, ASML Holding ASML, and Broadcom AVGO each stand to profit from increasing demand for chips and components used in Internet-connected devices.

American’s multimanager system lets the fund’s seven named managers play to their strengths. Each manager oversees a separate sleeve of the portfolio in line with his or her own style. Meanwhile, the combination of sleeves mutes volatility for the fund as a whole and helps it to fare well in different market conditions.

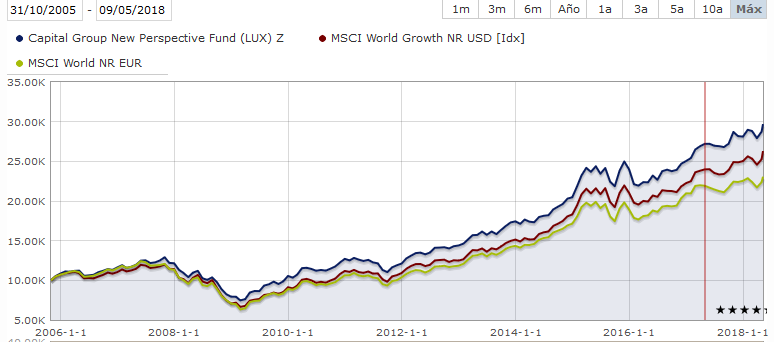

Outperformance has been the norm. Although the fund struggled in 2016, placing near the category’s bottom quintile, it rebounded in 2017 and finished in the top half of the peer group in every other calendar year in the past decade. Since its 1973 inception and during longest-tenured manager Robert Lovelace’s 15-plus years, it has trounced its typical category rival and the MSCI All-Country World Index.

The fund is topnotch.

Process Pillar: Positive | Alec Lucas, Ph.D. 12/13/2017

The fund’s singular focus combined with its willingness to adapt merit a Positive Process Pillar rating. Since its March 1973 inception, the fund has sought to invest in firms poised to benefit from changing global trade patterns. While that mission has endured, the fund’s methods have evolved with the market. In its early days, the investable universe consisted largely of the constituents of the MSCI World Index, the fund’s longtime benchmark. As the global opportunity set broadened to include developing markets, the fund began investing there, too, and in October 2011 changed its benchmark to the MSCI All-Country World Index. The fund can now invest in firms located anywhere in the world if they receive at least 25% of their revenues from outside their home region and have at least a $3 billion market cap float at time of purchase. Although those requirements lend themselves to a continued emphasis on developed-markets blue chips, the fund’s emerging-markets stake has increased in recent years. As of September 2017, it was 11% of assets, a bit higher than the fund’s mid- to upper-single-digit historical norm.

American’s multimanager approach lets the managers play to their strengths. With distinct styles, they can invest in their best ideas or hold cash and wait for compelling opportunities. The combination of separately managed sleeves mutes the overall fund’s volatility. Only high portfolio turnover is frowned upon.

Sector and geographic allocations in the fund’s roughly 250-stock portfolio are largely a byproduct of its managers’ bottom-up analysis. The fund’s balance of domestic and foreign stocks also shifts based on where the managers see the best opportunities. Its helping of U.S. stocks has ranged from more than half to less than a fourth of assets during the past three decades and stood at 48.7% in October 2017, up from less than 30% near the U.S. market’s 2007 peak.

The fund’s managers seek growth across the globe but buy when it is mispriced or misunderstood, often hanging on through subsequent rough patches. For example, they built most of the fund’s now top-10 position in Samsung Electronics in early 2017 as the firm sought to address issues that led to its Galaxy Note 7 phones catching fire and to recover from a corruption scandal involving company leadership. The fund is now poised to benefit from Samsung’s development of wraparound screens for phones, tablets, and televisions.

Since year-end 2012, the fund’s tech weighting has more than doubled to about a fourth of the portfolio. The fund’s high-single-digit semiconductor stake is now one of the world large-stock category’s biggest. Top-10 positions Taiwan Semiconductor Manufacturing, ASML Holding ASML, and Broadcom AVGO each stand to profit from increasing demand for chips and components used in Internet-connected devices.

Performance Pillar: Positive | Alec Lucas, Ph.D. 12/13/2017

Consistent outperformance earns the fund a Positive Performance Pillar rating. Its trailing returns for the three- to 15-year periods through November 2017 all rank in the world-stock category’s top quintile or better. Although the fund struggled in 2016, placing near the category’s bottom quintile, it has finished in the top half of the peer group in every other calendar year in the past decade. Since its 1973 inception and during longest-tenured manager Robert Lovelace’s 15-plus years, it has trounced its typical category rival, the MSCI All-Country World Index, and its former benchmark, the MSCI World Index.

The fund has amassed this record without incurring more volatility than its average peer or index. In fact, its Morningstar Risk rating for the trailing 10-year period through November 2017 is below average. It also has captured nearly 105% of the MSCI All-Country World Index’s upside and 93% of its downside since Lovelace joined the fund in December 2000.

The fund’s focus on multinational blue chips has seldom hurt shareholders. In its 40-plus calendar years, the fund has lost money in only seven (1974, 1990, 2000-02, 2008, 2011). In each of those years the fund lost significantly less than the benchmark, except for 2011. Even then, the fund held its own during 2011’s peak-to-trough plunge but lagged in the subsequent rebound and lost 7.6% for the year, versus the index’s 5.5% drop.

People Pillar: Positive | Alec Lucas, Ph.D. 12/13/2017

American Funds’ multimanager approach helps to handle this fund’s $76 billion asset base, the world-stock category’s second largest. The fund’s Positive People rating reflects its systemic strengths as well as the managers’ experience, ability, and aligned interests.

Capital Group, the parent of American Funds, divides these assets between management teams from subsidiaries Capital World Investors and Capital International Investors. Joanna Jonsson oversees CWI’s team of Jonathan Knowles, Brady Enright, and Isabelle de Wismes. Longest-tenured manager Robert Lovelace heads up CII’s team, which includes Noriko Chen and Steven Watson, who had been a CWI manager here prior to October 2015. Each of the managers, based in the United States, England, and Asia, oversees a separate sleeve of the portfolio, with Jonsson and Lovelace helping to ensure that their investing styles complement one another. For example, Knowles runs a very top-heavy portfolio of about 30 stocks with high returns on equity, while Watson sticks largely to value names in a more diffuse portfolio of 50-60 stocks. They’re a veteran group. Each manager has been in the industry for at least 25 years. The CWI and CII teams are both supported by about 40 analysts, with each analyst group also responsible for its own slice of the portfolio.

Each manager has at least $100,000 in the fund, with five investing more than $1 million.

Parent Pillar: Positive | Alec Lucas, Ph.D. 02/28/2018

As a standard-bearer in asset management, Capital Group earns a Positive Parent rating. Widely known in the U.S. for its American Funds open-end lineup, the active manager boasts some of the industry’s more reliable equity and allocation offerings. The firm’s multimanager system is key to its success. Dividing each fund into independently run sleeves lets managers invest in line with their styles, enhancing diversification and reducing the overall portfolio’s volatility. The funds’ analyst-led research portfolios help develop the next generation and recruit top talent with the promise of running money from the start. The result is an investment culture marked by lengthy tenures, strong manager fund ownership, and competitive long-term records.

Capital Group has improved its fixed-income approach through greater coordination, external hires, and enhanced risk management. The firm now has the tools to compete with best-in-class fixed-income shops, though its investment professionals could become more seasoned in their use.

Investors have shown renewed interest in American Funds amid the firm’s efforts to expand in Europe, Australia, and Asia. The potential for these investors to pour money into the same strategies should incline Capital Group to clarify what would cause it to close a strategy to protect current shareholders, something the firm has said it would be willing to do.

Price Pillar: Positive | Alec Lucas, Ph.D. 12/13/2017

This fund is one of the cheapest broker-sold options in its category, and it looks affordable compared with no-load funds, too. The A shares’ 0.75% expense ratio, which applies to more than half of the fund’s assets, is 50 basis points below the world-stock, front-load peer median and cheaper than 99% of those peers. It would also place in the cheapest quintile of the category’s no-load options. Plus, 12 of the fund’s 16 other share classes (together accounting for nearly all the remaining assets) sport bottom-quintile expense ratios versus similarly distributed rivals.

Trading costs across all share classes were also comparatively modest. Brokerage fees of 0.03% of average net assets in fiscal 2017 were below the 0.06% category median.