Históricamente en Bestinver, cuanto menor potencial había, más subían los fondos ![]()

Sobre todo si no hay una fecha de tiempo establecida.

No dudo de que cuando alguien dice, “esto vale doble”, lo pueda valer.

Puede valer mañana o dentro de 10 años?

Como margen de seguridad propio, podemos plantearnos la peor de las circunstancias en plazo, y si entra en nuestro plan, darlo por bueno.

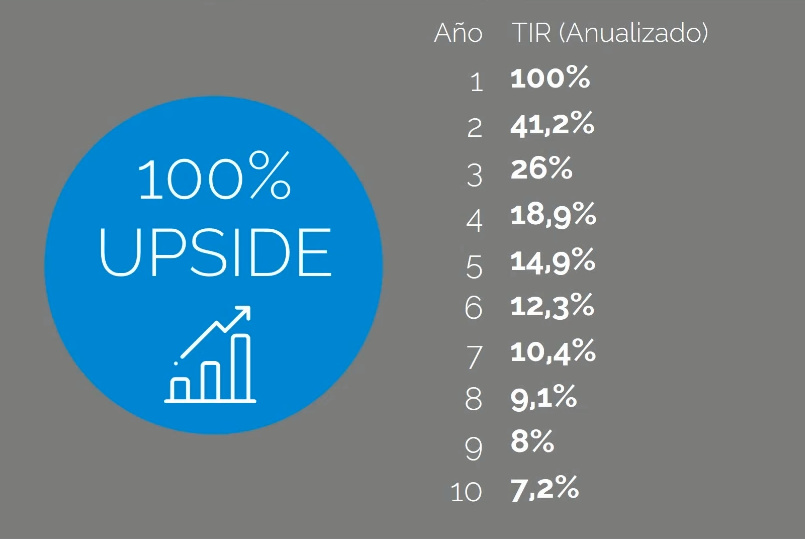

Me gustó en este sentido, el ejercicio que hizo AZ Valor este año en su conferencia, desplazando su potencial a lo largo de los años. Como a 10 me valía, lo di por bueno.

El cálculo de potencial, por lo que comentan alguna vez, tampoco va más allá de evaluar un poco el PER de la empresa, y calcular la diferencia con la media histórica (supongo que con sus debidos ajustes).

Pero como dice @Cygnus, a mi lo del potencial, me parece “un dato más”, que sólo sirve para comparar dentro de una misma gestora, una vez estás acostumbrado a que de ese dato.

Nunca he comparado un potencial del 80% en Bestinver, con un 40% de Cobas, o el 51% de Magallanes, lo más probable es que no tengan nada que ver.

Si por eso fuera, invertiría en Cobas Selección en vez de Cobas GC, y en cambio, ahora me parece que no invertir en Cobas GC dentro de esa gestora, no tendría mucho sentido al momento actual.