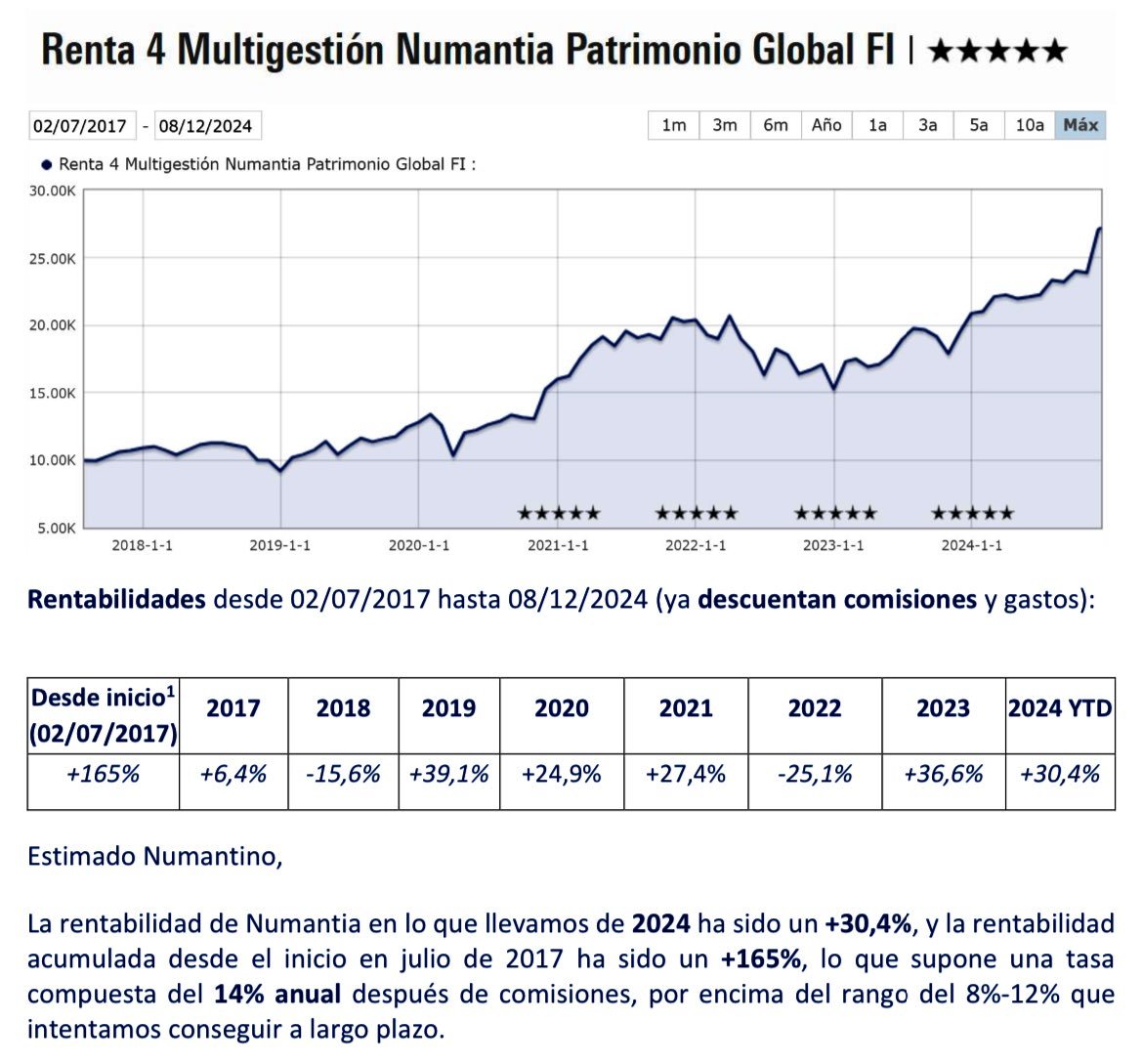

Probablemente, el mejor fondo de autor del último lustro y medio en base a rentabilidad. Y quizá de los más denostados por estos foros, lo que da una idea de lo difícil que es acertar. ![]()

![]()

18 Me gusta

Yo creo que no es nada personal con el gestor, en el foro se es más escéptico con los outsiders, los que llegan “nuevos”, y más si cabe si llevan tesis de crecimiento, porque es un mundo más etéreo y en el que tienes que confiar más (además de lo evidente, que el mercado está acompañando desde hace muchos años a este tipo de compañías, y hay prudencia con que el tema se gire).

Pero es eso, yo creo que es por el sentimiento de responsabilidad para con los que puedan apuntarse a su aventura y luego despeñarse, que por otra cosa. Lleva muy buenos resultados y yo creo que cada año que pasa se gana un mayor respeto, pero es eso, el foro cumple aunque a veces no nos demos cuenta una labor similar a la prensa responsable con los gobernantes, de fiscalización, y la confianza lleva tiempo ganársela.

16 Me gusta

Hay un factor que tenemos tendencia a menospreciar y es el gran efecto del Asset Allocation en el resultado final.

De hecho posiblemente si mira uno fondos bancarios de USA o de telecomunicaciones llevan incluso una rentabilidad mejor que el fondo que comenta.

Y en el caso de los values patrios, no es sólo problema que sus fondos internacionales estén sensiblemente por debajo de un S&P500 a plazos ya largos, es que hace ya 10 años o casi, recomendaban todos ellos tener un % en su fondo ibérico que aún ha empeorado más sus resultados.

Vamos que los gestores siempre suelen querer dar demasiada sensación que acertarán claramente con el Asset Allocation y eso suele ser tremendamente difícil por no decir imposible.

No obstante yo iría con cuidado con no ir con cuidado con ciertas tonterías concretas que dicen los gestores aunque luego no termine pasando nada.

El gestor de Numantia ha dicho unas cuantas que no se han traducido luego en problemas del fondo.

Sin embargo el gestor de Andromeda es un caso donde sí que se ha traducido. Un Asset Ällocation que debería de haber funcionado tremendamente bien ha terminado en desastre notable queriendo hacer market timing.

El caso de True Value, que a usted le toca más de cerca, también es curioso. Si hubiera mantenido el tipo de cartera que tenía en sus inicios, aunque no habría tenido un 2017 tan bueno, ahora tendría unos resultado bastante mejores.

22 Me gusta

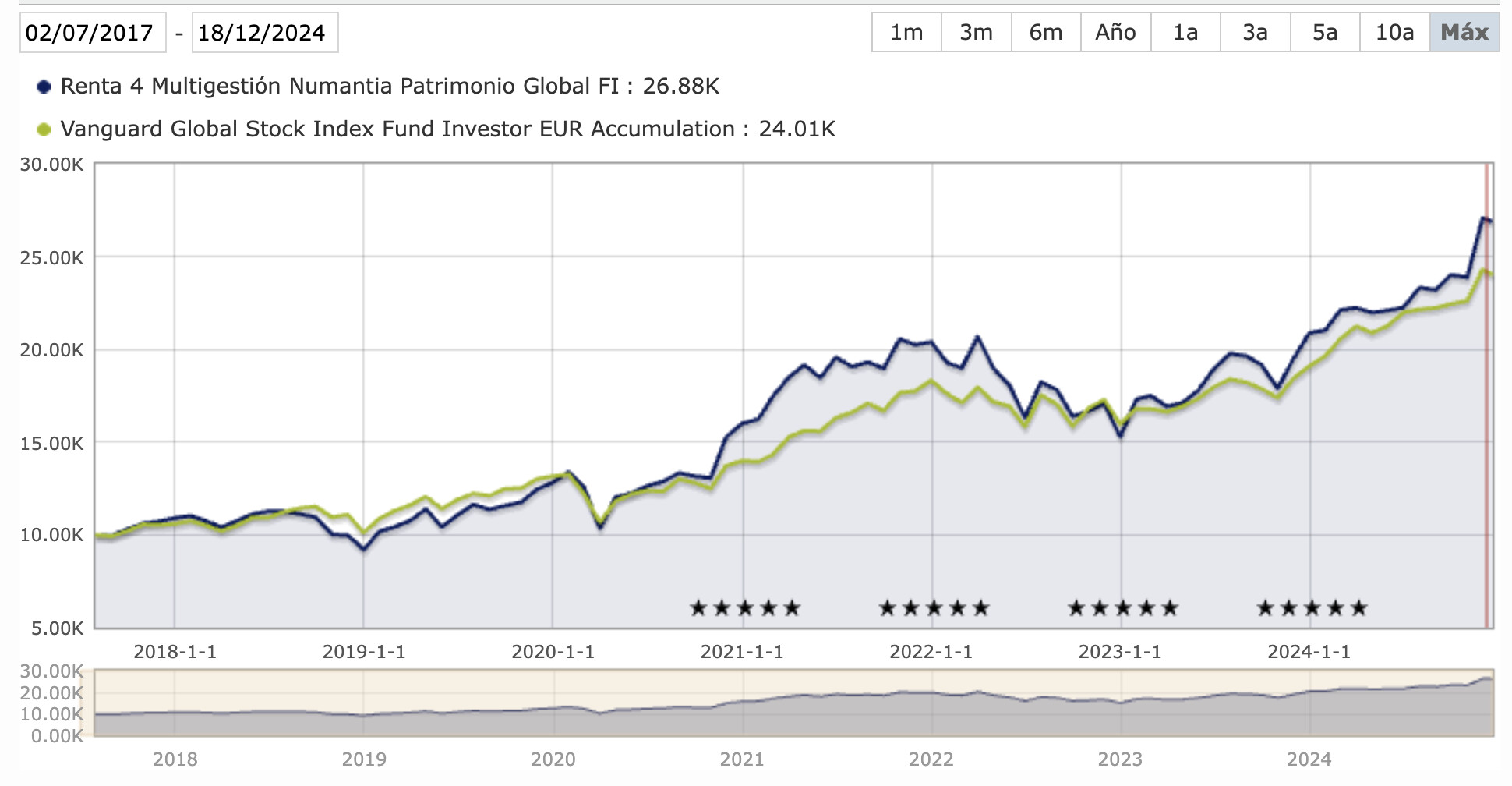

Empatado con el MSCI World y peor que el SP500 incluso subiéndose al Bitcoin y Tesla.

15 Me gusta

Objetivamente la rentabilidad del fondo es un dato inapelable.Solo queda felicitar a Emerito Quintana por su gestión.

12 Me gusta

Olvidé decir “español”. Lo dije en otro hilo, pero se me olvidó añadir ese adjetivo a mi post en este. Omisión mía ![]()

No obstante, sí dije específicamente “fondo de autor”.

El MSCI World o SP500 no estarían en esa categoría a la que me referí.

2 Me gusta

Sí sí, no niego el dato.

Soy yo, que leyendo que un gestor ha sido el mejor en x años y viendo la comparación con dos índices generales, no tan diferentes al tipo de empresa del fondo e invertibles no deja de ser chocante el fracaso de la gestión activa.

18 Me gusta

A mí no me parece chocante. En mi opinión, es lo esperable.

De hecho, si algún día ocurre que una mayoría de fondos activos supera a índices amplios de mercado (SP, World, ACWI) en un periodo prolongado de tiempo, me sorprendería mucho.

6 Me gusta

No es lo esperable, por que los outliers de la gestión activa deberían batir a la gestión pasiva de lejos, por mero azar de concentración o timing luck ( o habilidad ), también es posible que la muestra aquí no sea representativa, solo entre fondos de autor etc. Si hablamos de la media, le entiendo, pero si es el mejor no, son cuestiones muy diferentes.

9 Me gusta

De acuerdo, los mejores deberían superar al mercado. Pero ¿quienes son los mejores?. Si solo los podemos conocer a toro pasado… poca utilidad tiene.

“He estudiado la persistencia de la actuación de los fondos de inversión durante más de cuarenta años y he llegado a la conclusión de que es sencillamente imposible para los inversores garantizarse rendimientos por encima de la media con la compra de los fondos que presenten los mejores historiales recientes.“

Burton Malkiel

12 Me gusta

Yo, sinceramente, no sé qué alfa puede tener Emérito Quintana, qué conocimiento o skill se le escapa al resto de los mortales. Su buen rendimiento proviene de un sesgo de estilo (quality tecnológicas…) que ha tenido viento a favor en los últimos años.

Tampoco la performance se aleja mucho de un fondo global indexado.

Recordad a Paramés y los años mozos del value de finales de los 90 y primera mitad de 2000.

El alfa solo puede provenir de influir o participar en la gestión (Buffett) o de tener información privilegiada, ninguna mente especial puede procesar más información que el mercado.

14 Me gusta

Esta es una afirmación interesante, que abre el siempre irresoluble(?) melón de si se puede batir consistentemente al mercado. De si siguen existiendo los superinversores de Graham y Doddsville.

Encuentro que a menudo se concluye esto sobre Emérito y Numantia en este hilo y foro para explicar sus resultados. No sólo vd. De ahí que dijera, en mi último comentario, que es de los más denostados por aquí, a pesar de haber arrojado el mejor retorno de entre los gestores españoles.

Del mismo modo, cuando pongo en solfa a los fondos de Magallanes y a Ivan, su gestor, a menudo encuentro se aduce el mismo argumento de que su universo de inversión lo ha hecho mal también. Que me fije en su índice de referencia y vea cómo, comparativamente, el Microcaps o el European no lo han hecho tan estrepitosamente mal.

Sin discrepar en esencia de tal cosa, sí creo que tiene también mérito saber estar en el lugar adecuado en el momento adecuado.

Si el mercado lleva 10 años, ó 15, favoreciendo a las empresas de crecimiento y tecnología y uno ha sabido estar ahí durante lo que ha durado la ola alcista (que no olvidemos, todavía continúa), no podemos negar que existe cierto mérito en ello y que, en lo que llevamos de tiempo ha tenido razón.

Deberíamos preguntarnos a veces si la ola del crecimiento/tech no va acaso a durar toda nuestra vida inversora, en cuyo caso estaremos de acuerdo en que saber surfear esa ola tiene mayor mérito -o debería decir “emérito”- que morirse diciendo que está todo muy caro y algún día esa tendencia capitulará. Entretanto, la vida de uno se ha podido pasar con ese mantra, pero quien se ha llevado el gato al agua no hemos sido quienes nos la hemos pasado criticando al growth.

23 Me gusta

Quizás el problema es que en realidad esto de las inversiones no va de tener razón sino como se traduce ese tener razón luego en rentabilidad. Que no digo que no tenga relación una cosa con la otra, pero hay muchas cosas que por mucho que uno tenga razón luego la traducción en rentabilidad es mucho más discutible.

Y hay otras cosas que aún no teniendo razón la rentabilidad general puede terminar siendo buena.

Quizás en el caso del gestor de Numantia parte del problema precisamente es este, que alguien que haya escuchado algunos de sus comentarios, más allá de que la rentabilidad final esté siendo muy buena, tiene un poco la sensación que es cuestión de tiempo que meta la pata de forma notable. Vamos que algunos de sus errores de concepto no se han traducido luego en errores muy graves en cuanto a rentabilidad o que han podido ser notablemente compensados por otros aciertos y por la coyuntura general.

11 Me gusta

Sí, a esto me refería con lo de “tener razón”. Por simplificarlo usé esas dos palabras, sin abundar en lo que quiero decir con ello para no recargar el texto, que es lo que bien apunta vd. A “ganar la partida”, o “la carrera”, siendo estas también formas de expresarlo, me consta, bastante subjetivas o matizables.

3 Me gusta