De esto sí que considero que entiendo. Sin entrar mucho en detalle, hasta hace pocos meses entraba dentro de mi ámbito laboral.

MicroStrategy es un software histórico de Business Intelligence, que funciona razonablemente bien y te permite explotar y gestionar tus datos (idealmente, siendo la puerta de acceso al Data Lake). Tiene herramientas de visualización de datos y de Data Governance razonablemente buenas, y la primera vez que use la función de Data Discovery me dejó maravillado. Además, tiene unas barreras de salida muy grandes, ya que todos los informes, lógica de negocio, capa de gobierno etc no es migrable, y por lo tanto se perdería. Esto hace que tenga una gran cantidad de clientes cautivos.

Teniendo en cuenta todo esto, ¿como es posible que sus ingresos estén estancados? A primera vista parece un negocio con ventajas competitivas potentes, buen producto, sector con vientos de cola…

En mi opinión, tiene 2 grandes problemas:

Todavía no ha transicionado del todo al módelo SaaS de suscripción (cuál fue mi sorpresa cuando me enteré que siguen vendiendo licencias…).

Ha perdido el tren del Cloud, que es hacía donde va la industria. Por un tema de escalabilidad y eficiencia de costes que sería largo de explicar, los desarrollos de Inteligencia Artifial/Machine Learning etc hay que hacerlos en la nube; no hay alternativa razonable. Para esto, hay que subir los datos a la nube, y ya que están ahí, lo lógico es aprovecharlo para montar ahí también tu Data Lake y tus informes.

El problema para MicroStrategy es que cada nube tiene su propia herramienta de BI que poco a poco irán mejorando (la más conocida es Power BI, incluida en el paquete de Office). Se pueden imaginar las probabilidades que creo que tiene MicroStrategy de competir con estos gigantes con un CEO enfocado en el precio del Bitcoin… (recuerdo que estamos hablando de Microsoft, Amazon y Google).

En conclusión ¿va a desaparecer MicroStrategy a media plazo? Obviamente no, tiene muchísimos clientes cautivos y seguirá generando flujo de caja positivo durante mucho tiempo, pero el crecimiento que Emérito espera dudo mucho que llegue (esto lo dice en un podcast reciente, creo que en el de Value FM).

Muchas gracias por su comentario. Es lo que había escuchado en una charla de café sin los peros que comenta.

Precisamente esos peros son los que hay que mirar con lupa en las empresas tecnológicas, y poco intensivas en capital. Viene un gigante y hace tu negocio añicos a poco que te descuides.

La sensación que se ve desde fuera no parece muy diferente, el CEO está mas pendiente del potencial de Bitcoin que del propio negocio que regenta.

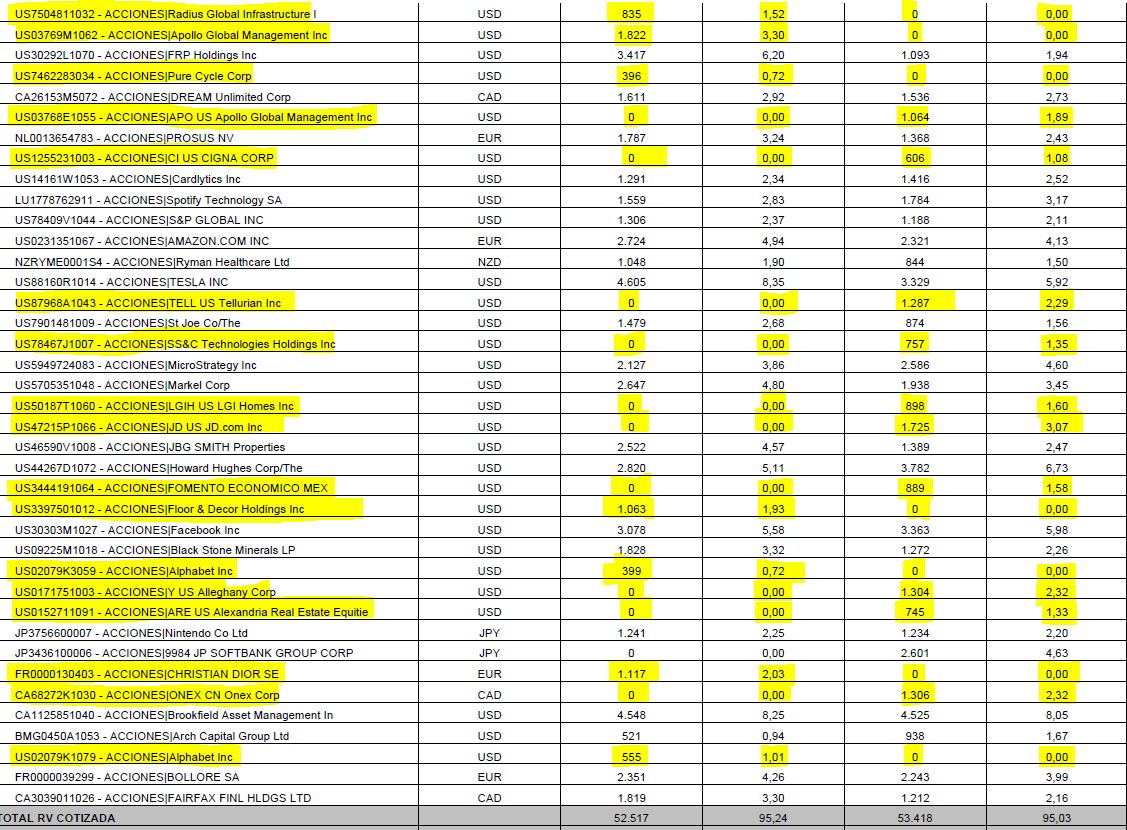

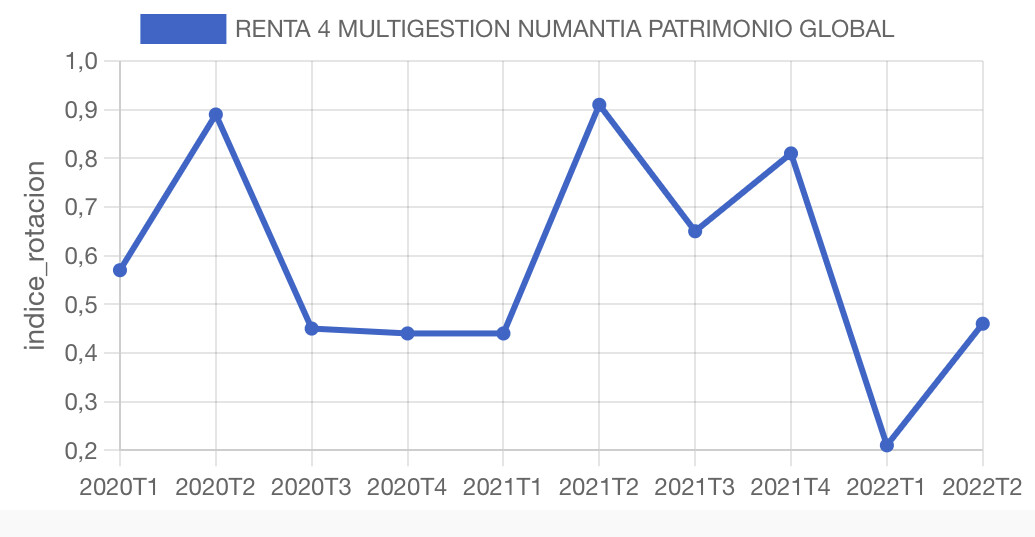

Emérito en lo que va de año ha hecho mucho trading. Lo de color amarillo, lo que ha comprado o vendido en el semestre. Como verán, el pantallazo que les muestro es el total de empresas en cartera:

Es un auténtico mago del “tradeo”. Efectivamente, el discursito del largo plazo que vende tan bien, no parece muy compatible con esos hachazos a la cartera. Por ahora la rentabilidad acompaña, pero veremos…

No creo porque los fondos tributan al 1% por las plusvalías. Con la variación de un día de una acción sería haber tirado el dinero.

Piense en la comisión de trading…

0,25% por comprar + 0,25% por vender?

Espero que un FI tenga mejores comisiones que un particular, y es verdad que en un FI las plusvalías tributan al 1%, pero si es posible disminuir la factura con hacienda, mejor hacerlo, no?

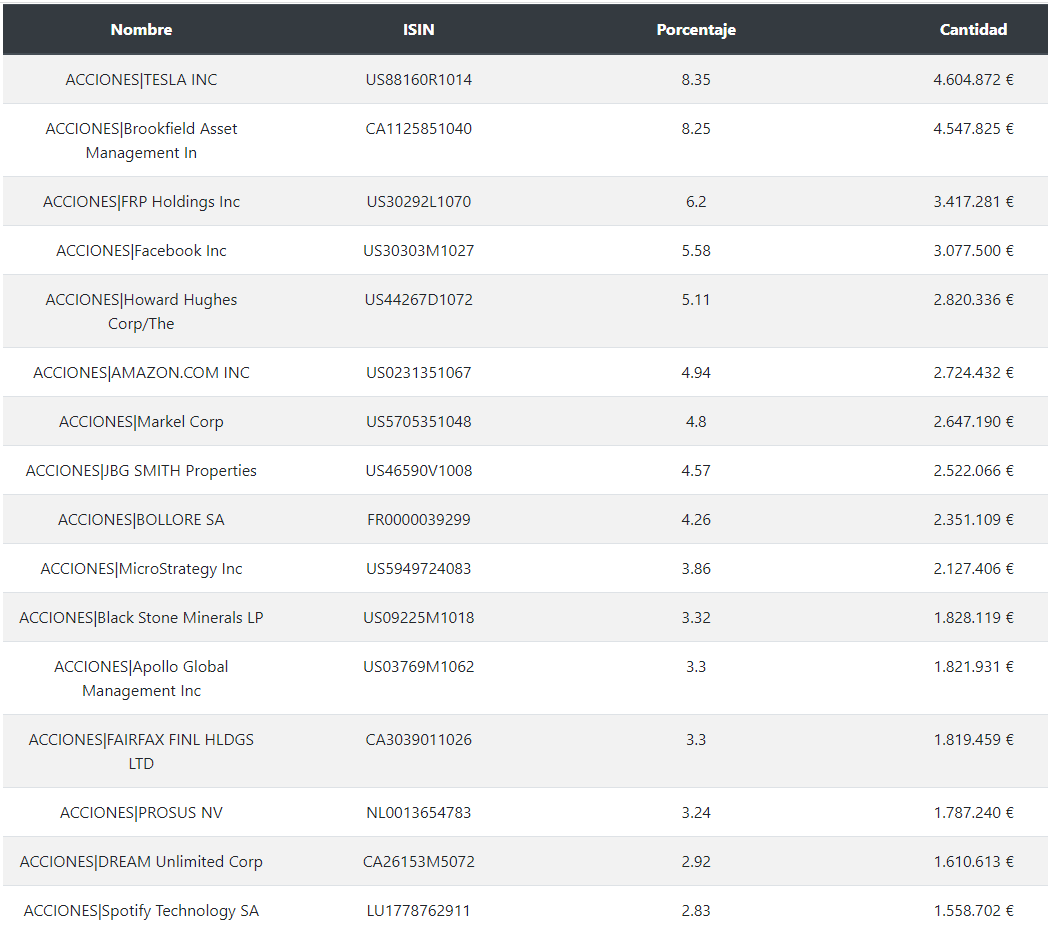

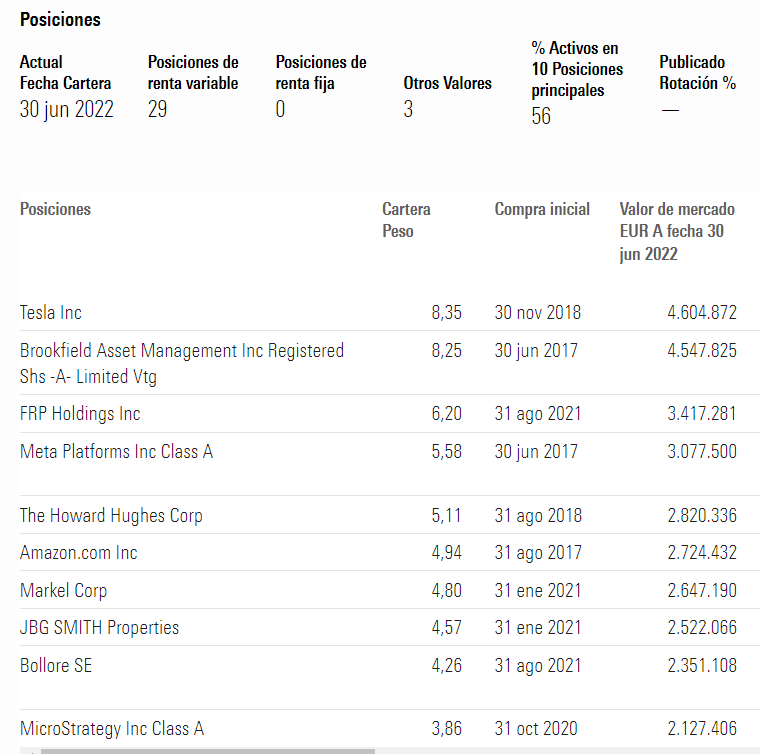

Creo que era Heráclito quien decía eso de “todo fluye, nada permanece”… en este fondo, salvo Tesla y Microstrategy, lo demás la verdad es que es un sinvivir de informe en informe. Yo fui partícipe un par de años, sin queja por la rentabilidad (más bien todo lo contrario), pero me mareaba ver tanto cambio y al final se fue todo con Terry Smith y desde esa vivo mucho más tranquilo y entiendo mejor los movimientos.

En Renta 4 precisamente varios gestores que han estado allí con fondos asesorados se han quejado que las comisiones de operativa para los fondos no eran precisamente baratas que digamos.