Es una ampliación de capital liberada, es costumbre en Vidrala como le comenta @camacho113.

Amplían capital un 5% (una acción por cada veinte) con cargo a reservas y se lo entregan a los accionistas. El resultado “es neutro”. La empresa tiene un 5% más de acciones en circulación y si usted acude con todos los derechos tendrá un 5% más de acciones de una empresa un 5% más grande. O bien si lo decide puede reducir su participación en la misma de una forma algo más eficiente fiscalmente.

Se supone que el objetivo es aumentar la liquidez y negociación, pero, sobre todo, permite a los accionistas más antiguos vender sus derechos y así reducir su peso en la empresa sin tener que vender las primeras acciones compradas con grandes plusvalías.

Correcto. En la ronda de preguntas de su presentación de Miquel y Costas en el Iberian Value de 2020 lo explicaba Iván Martín, parece con este mecanismo que se diluye al accionista pero es neutro, de hecho puedes estar de facto recomprando acciones (se lo dejo justo en el momento de formulación de la pregunta, 21’ 35’'):

Es una manera también de mantener el mismo número de acciones en circulación, cuando se recompran, cara a que no caiga la negociabilidad (también a mayores recompras mayor BPA y por tanto mayor valor por acción, por lo que en volumen negociado y no tanto en acciones negociadas no debería afectar tanto).

Esto es también muy evidente en Faes, sobre el papel parece que diluye al accionista, pero es neutro.

Antes de mi comentario indicar que llevo Vidrala, Faes Farma.

Hasta donde tengo entendido Vidrala recompra acciones pero amortiza bastantes menos de las que emite. En cuanto a FAES, no recompran acciones.

Se lleva muchos años criticando a empresa como Telefonica o Santander por hacer justo esto y diluir al accionista, y por tanto creo hay que hacer justicia, ya que estas 4 empresas hacen lo mismo en términos de emisión de acciones (afortundamente Vidrala y Faes logran aumentar BPA consistentemente)

Digo esto porque estoy de acuerdo con el efecto neutro que ustedes argumentan, que es igual de neutro que en las denostadas Santander y Telefónica.

Disculpe pero no entiendo bien esta parte del argumento, ya que los derechos al ser obtenidos gratuitamente, computan al 100% como plusvalia a efectos de Ganancias Patrimoniales en el IRPF.

Lo ilustro con un ejemplo:

-Tengo 100 acciones de Vidrala compradas a 10€. Si las acciones valen 60€, me dan 100 derechos que valen 300€, los vendo y tengo plusvalias de 300€

-Sin embargo, si suscribo los derechos y, por otro lado vendo 5 acciones para obtener esos mismos 300€, entonces las plusvalias por las que he de tributar son de 250€

Si se me escapa algo no duden en decirmelo, saludos.

La principal diferencia es que Vidrala, Miquel o Faes no engañan a su base accionarial diciéndoles que esto son dividendos (tienen de dividendos lo mismo que si yo vendo por norma anualmente el 3% de mi posición en una acción que no los reparte). Si por la naturaleza de tu negocio necesitas capitalizarte lo honesto cara a personas con poca formación es avisarles de que no tienes para repartir dividendos, y que se van a tirar el tiempo que haga falta devolviendo deuda o dedicando los flujos de caja a aumentar su base activos.

Tienes un efecto neutro en los dos casos, pero unos dedican sus flujos de efectivo a reinvertir de manera rentable, y otros eso, a capitalizarse al 0% o a devolver deuda al 3-4…

P.D.: otro efecto interesante si el management quiere recomprar recurrentemente, es que las ampliaciones de capital liberadas afean artificialmente los estados financieros, cara a inversores que te busquen vía screener, lo que puede promover que cotices más denostada y puedas recomprar más barato.

Estoy de acuerdo con usted en que Vidrala y Miquel y Costas no tratan las ampliaciones liberadas como dividendos mientras que Telefónica, Santander y la propia FAES, sí lo hacen. Además MCM recompra y amortiza acciones, Vidrala a medias y el resto nada (ahora ha empezado Santander pero tímidamente).

La discusión era simplemente en cuanto a la política de dividendos, ya que en términos de management, asignación de capital, etc, no hay discusión alguna

Creo que uno está por Universal y el otro por estar en un holding que cotiza con descuento, pero es curioso ver tanto a Emérito como a Paramés en la misma empresa:

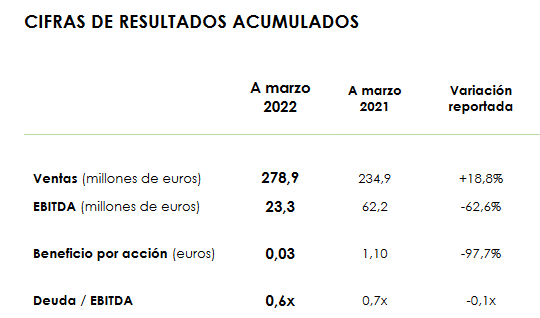

Me ha gustado la conference call de Vidrala, a falta de mañana leer el transcript y confirmar que me he enterado bien, les cuento.

Dicen no estar preocupados por la capacidad para repercutir precios a los clientes, porque la demanda viene muy fuerte (están a máximo de capacidad, reduciendo inventarios incluso, ídem en Verallia -competencia-) y obviamente la oferta no está para incrementarse (si la subida de los costes en la industria ha sido del 60 %, a ellos les ha subido un 40 %, por tener parte cubierto y demás). Como la subida inflacionaria afecta a todos los oferentes, todos van a solicitar subidas fuertes en precios para ir a lo largo del año recuperando márgenes (en abril se ha implentado otra subida de precios fruto de la negociación del 1T, y ahora están con la próxima subida).

Muestra de que ven esto claro es que en el 1T recompraron acciones y mantuvieron las inversiones, incluso cuando les supuso aumentar en 30 millones la deuda. Dentro de las inversiones pretenden construir parques fotovoltaicos para ir cubriendo de esta manera parte del riesgo inflacionario a futuro (parte a autoconsumo, y el resto lo venderán al mercado).

Respecto a adquisiciones reiteran que no está la situación para aumentar la deuda a lo bruto, por lo que hasta que no se vuelva a cierta normalidad no van a planteárselo (“es tiempo de no hacer nada”).

P.D.: si bien la mayoría de competidores está peor que Vidrala, está el caso por ejemplo de Verallia, que tenía una cobertura muy potente de los precios de la energía. Sin embargo esta no puede aprovecharse de no tener que repercutir tanta subida de precios, porque no puedes de un día para otro aumentar capacidad, están como en Vidrala a tope y reduciendo inventarios para cubrir que hay más demanda de la habitual. Cada operador va a exigir la subida de precios que necesite, pero al no poder los más beneficiados ampliar capacidad (y no durar la cobertura para siempre, son a 3 años y reduciéndose cada uno de esos tres años) pues no esperan en Vidrala cambios en las cuotas de mercado por estos motivos.

Un poco lo que comenta aquí en el Business Outlook. El margen operativo debería ir mejorando durante el año, intensifican recompras e incremento de ventas a doble dígito.

Mis impresiones de la call han sido muy parecidas a las suyas. Les he visto muy convencidos de que al menos este año van a poder pasar los incrementos de costes a los clientes debido a la alta demanda “no podemos aumentar ventas en volumen simplemente porque no podemos producir más” “los clientes están preocupados sobre todo por asegurarse los envíos”.

Me ha parecido relevante también la idea de crecimiento “vertical” mencionado en la call: servicios de embotellamiento, logística propia, autoconsumo eléctrico, hornos híbridos… En un sector bastante concentrado en el que quizá las oportunidades de M&A no sean tan sencillas de encontrar a buenos precios, parecen inversiones razonables.

Aquí yo he entendido algo diferente. Más bien que en Verallia, además de estar más cubiertos (hedging) como bien menciona, han sabido aumentar precios antes, de manera que han podido pasar la inflacción y mantener mejor márgenes. Parece que con las subidas de precio tan agresivas que planean quieren “copiarles” hasta cierto punto. Esperemos que acierten.

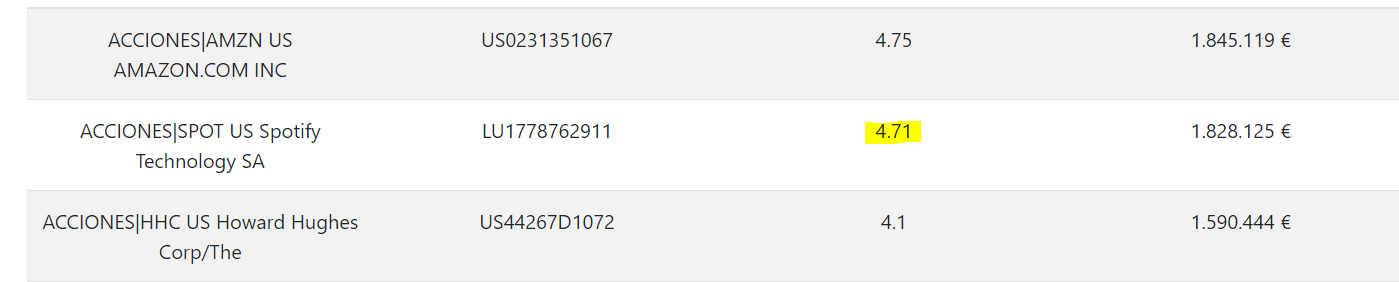

Me encanta spotify. Soy usuario premium desde que cobré mi primera nomina. Pero soy accionista de Universal. Al final unos pone el

Marketing, el software y los riesgos y los otros cobra. Los royalties.

Aun con todo es una empresa que ya empieza a estar en precios de sacar a rastreator

Claro, si lo que me ha despistado es que Logista se limita a repartir y Spotify tiene que andar mejorando el producto e innovando cada poco, igual que Phillip Morris con IQOS😅

Emérito sigue promediando en Spotify. Si echamos la cuenta de la vieja, es posible que haya metido el 12%-13% del fondo ya en ella con las caídas que ha tenido y la posición inicial desde la caída.

¡LA + VOTADA! | Iberian Value 2020")