Le agradezco las matizaciones y advertencias sobre sesgos que hace vd en su comentario.

Quiero yo también recordar el sesgo del otro lado. En el muy largo plazo todos muertos. Llevándolo al extremo, sé de alguien que en su lecho de muerte y preguntado si sus fondos arrojaban ya retornos considerables respondía “largo plazo, en el largo plazo los disfrutaré”. Cada perfil es distinto. Hay gente en este foro que tiene por delante 20 años, 30, hasta que recoja los frutos de estas inversiones. Otros se encuentran en fase de cosecha/recolección. Yo me encuentro, si no me sobreviene ninguna desgracia financiera, a caballo entre ambas.

No sé si lo del error de peso lo dice vd porque la historia de Aryzta no ha acabado. Podemos estar de acuerdo en que la historia de una empresa nunca acaba mientras esta no desaparezca. Pero bueno, cifrando el valor de la acción de Aryzta en, pongamos, 2-3 CHF, Cobas lograría, siendo optimistas, cubrir costes. Esto es, retorno del 0% en 3, 5, 10 o los años que decidan tenerla en cartera. Obviamente no sabemos que puede deparar el futuro. Todo es aproximado.

No dude que esto ha revoloteado mi mente durante meses, en los que no me decidí a entrar. Entretanto el fondo subía y subía, realizando retornos de 2 cifras desde que entró en mi radar de consideración hasta que entre mi primera aportación. Por ello he hecho hincapié en mi comentario en un factor, si lo quiere, más duradero, más troncal. Menos oportunista. Y es la relativa seguridad y confianza que me da su gestor: Emérito Quintana. Estoy invirtiendo en capital humano. Pagando a alguien por devorar hasta la letra pequeña de informes y estados financieros. Algo que yo no voy a hacer. Por último, estoy como quien dice metiendo el pie en el agua. No voy a hacer un all-in. Ni siquiera cerca. Empezaré con una aportación del 1-2% de mi patrimonio, e iremos viendo cómo me siento durante la navegación.

Creo que Cobas lleva ya más de 3 años de andadura, incluso más de 4. Es decir, se acerca más a los 5. Existe cierta tendencia a la indulgencia con gestores que admiramos. Yo el primero. Pero creo que hay que tratar de ser inmisericordemente imparcial con cualquier gestor, y Paramés se acerca al lustro con resultados (bastante) negativos.

Dicho lo cual, no he sacado ni un céntimo de mis aportaciones a Cobas. Tampoco de Magallanes, salvo del ibérico. Sí he sacado dinero de Az y Bestinfond para llevarlo a otros fondos.

Totalmente lícito, pero entonces quizás lo lógico sería invertir con productos que afirman poder obtener beneficios positivos a corto plazo y controlando mucho el riesgo. No sólo fondos como Cobas advierten del largo plazo. Emérito Quintana o Estebaranz, al que antes mencionaba también lo suelen advertir.

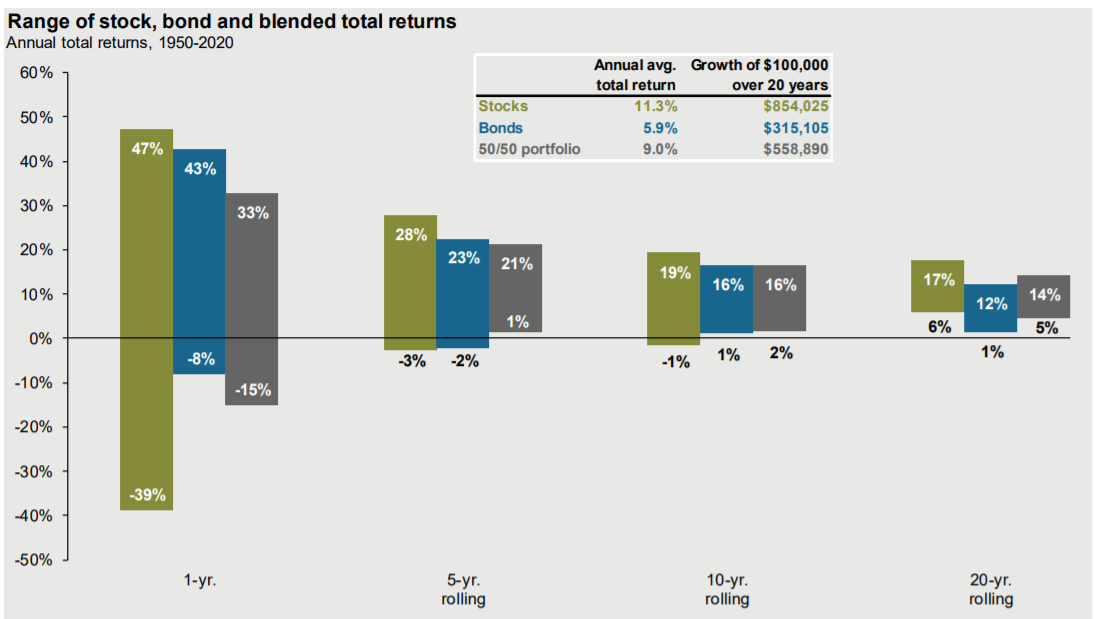

Pero es que por suerte, en este foro a nadie se lo tienen que advertir, es que uno puede ver lo que ha hecho el temible S&P500 o fondos de calidad como el global de Seilern en la década 2000-2010 (se que algunos fondos están en divisa cubierta, dólares,…pero son los que más historial tienen):

Entonces, será necesario modular la parte asignada a renta variable en función de ello. Con un plazo razonablemente alto para mi un error sería sobreponderar el factor que mejor ha funcionado la última década (no hablo de usted). Y no hablo de reversiones a la media, sino de valoraciones.

A mi personalmente, algo me dice que hay ineficiencias cuando compañías denostadas de un día a otro valen un 40 % más u otras que cotizan a 0,2 veces NAV.

No lo decía por nada en concreto. Todos los gestores se equivocan, a lo mejor hay equivocaciones que todavía no se ven, te cambia el ciclo y esas acciones tan flamantes nunca vuelven a subir.

Cisco Systems, si no me equivoco no repartió dividendo hasta 2.009 y mire como va hoy:

Yo, perdóneme, pero es que en estos comentarios veo como si estuviéramos hablando de una estrella o algo parecido. Y me recuerda bastante a los que se efectuaban antaño de Alejandro Estebaranz. Luego pudimos ver como lo echaron a los leones durante 1 o 2 años y, actualmente, de nuevo es un gestor estrella.

Puede ser, pero 5 años no son nada y todo teniendo en cuenta que seguimos en una etapa de expansión, con tipos muy bajos, etc. que están siendo muy buena para empresas de crecimiento.

Bueno, a mi me gusta analizar los movimientos que se hacen. En mi caso, sigo muy tranquilo con Cobas por factores como que no ha rotado posiciones, y mire que es difícil luchar contra los malos resultados todo este tiempo. Tendemos a pensar que es fácil para un gestor no rotar, yo opino lo contrario.

Pero para terminar, y conste que Emérito me parece un gestor excelente y con mucho futuro yo veo los siguientes aspectos:

GESTORA:

Cobas es una gestora independiente, y prueba de ello es que ha podido seguir con su filosofía sin que nadie le obligue a rotar posiciones, etc. No tiene presiones externas más allá de los partícipes, etc. Si esto es bueno o malo,…

Numantia, es un fondo asesorado con todo lo que ello conlleva. Y los intereses de Renta 4 no siempre tendrían porqué coincidir con los de Emérito.

PERSONAL:

En Cobas trabajan más de 50 personas repartiéndose el trabajo con varios analistas, mesa de trading, relación con inversores y con acceso a mayor información, etc. No mencionamos la experiencia del equipo en conjunto.

El personal en Numantia es mucho más limitado y con recursos mucho más limitados. Supongo que habrá algún analista con Emérito.

Yo desde luego creo que ya es difícil para una/dos personas analizar tantas compañías muy a fondo. No digamos situaciones como Brookfield, Tesla, etc.

ESTILO:

Cobas: valor profundo.

Numantia: Calidad y crecimiento agresivo.

Aquí para gustos colores, factores que tienen que estar en toda buena cartera.

MESA DE TRADING:

Parece una tontería pero no lo es. En cobas la mesa trabaja para el fondo, en Renta 4 no es así, además esto lleva asociado costes mucho más elevados.

TAMAÑO:

Si suponemos que no se producirán grandes salidas de patrimonio actualmente Numantia es mucho más atractivo, ya que creo que Cobas Internacional tiene bastantes costes por impacto en muchas de las compañías en las que se está moviendo.

COMISIONES:

Más altas en Numantia, de acuerdo a los últimos cambios en Cobas.

Quiero aclarar un punto, que temo puede no haber quedado claro no ya sólo esta vez sino cada vez que se menciona la visión a largo plazo y que traigo a colación aquello de que “en el futuro todos muertos”.

A lo que me refiero con ello es que la muletilla largo plazo corre el riesgo de usarse tanto para un roto como para un descosido. Una especie de comodín ad infinitum que nos libra de abordar con espíritu crítico la situación de un fondo en un momento determinado. El largo plazo es un cuasi “ciento volando”. Algo que está por llegar, y que como está por llegar, nos mordernos la lengua a la hora de decir nada sobre lo que vemos pasa en el presente, o incluso tras cierto recorrido. Que el fondo pierde un 20% en 5 años? largo plazo. Que en 10 años lo hace mucho peor que el índice? largo plazo. Me parece una muletilla peligrosa por cuanto puede resultar engañosa y peligrosamente simplista. Estamos todos de acuerdo en que la renta variable tiene poco sentido medirla a corto plazo. A más observaciones -más recorrido- más se acercará el retorno de un fondo a una (subjetiva) esperanza matemática. Pero tampoco debe llevarnos a pensar que, en el largo plazo, el fondo recuperará lo perdido (o no ganado) antes de llegar a ese largo plazo. Puede que un día miremos el calendario y este indique que hemos llegado a ese largo plazo y que los retornos hayan resultado estar muy por debajo de lo que durante mucho tiempo -largo plazo- nos convencimos que alcanzaría, y mientras tanto haber pasado décadas repitiéndonos una y otra vez eso de largo plazo.

Y con todo, con las maravillosas campañas de marketing value que se han brindado a la salud de ese Dorado llamado largo plazo, y las objeciones que pongo al uso gratuito del mismo, resulta que un servidor va a largo plazo. Cuando se confirme mi primera aportación a Numantia mi posición en Cobas todavía será más de 30 veces el tamaño de la de Numantia. En este caso se dice pronto, y no a largo plazo.

Creo que haríamos bien en definir cuántos años son largo plazo (7, 10, 15…?), para así quitarle ese componente de comodín ad infinitum que impugna cualquier debate que se pueda tener en el presente.

Ostras - 30% en un mes. Ya va peor que el horos internacional a tres años…

Pues estaba revisando sus primeras posiciones y la verdad que lo han hecho bien. No sé qué les habrá pasado.

Otro que no me gusta nada es el fonvalcem. Sus gestores hacían algún video en zona value. Recuerdo que eran más value que nadie cuando estaba más de moda entrevistando a ivan Martín y tal… Después ya claudicaron y recientemente se metieron al Growth. Resultado - 5% anualizado a 5 aňos…

De momento los 50 trabajadores de Cobas no se están notando mucho en cuanto a resultados, lo cual indica que quizá no hagan falta tantos, que la gestión activa es una patraña o que yo estoy teniendo muy poca paciencia, tacto y respeto por Cobas al escribir este post de forma injustificada. Al final la fama siempre se la llevará el gestor. Supongo que Peter Lynch tenía a decenas de empleados en las oficinas de Fidelity pero bueno, otros con equipos similares habrán fracasado.

A mí me gustaría romper una lanza a favor de Emérito Quintana y su fondo. Ya saben ustedes que muchas veces he criticado o expuesto cosas que no me han convencido de su fondo pero si lo sigo tanto es también porque me gusta y siempre le tengo echado el ojo.

Es cierto que Emérito parece estar sobrexpuesto en las redes sociales, pasar demasiado tiempo en twitter y dedicar energías a absurdos memes, pero también es verdad que es accesible como pocos, le preguntas y te contesta y es de los gestores que menos me da la sensación de huir de preguntas incómodas. Además reconoce errores, no necesita tirar de argumentos falaces contra la gestión pasiva y usa poco los mantras y lugares comunes del mundillo del value investing. Y justo ahora que comento que Emérito da la cara, me estoy acordando de cuando empecé a interesarme por el mundillo de la inversión en verano-otoño de 2017 y me encontraba a Francisco García Paramés hasta en la sopa, y ahora está completamente desaparecido. No sé si cuando su fondo vaya mal Emérito pasará menos tiempo en twitter, al final somos humanos y estas conductas se entienden, pero si al principio Emérito me parecía el típico chaval joven que por un par de golpes de suerte se vuelve arrogante, ahora me parece mucho más humilde y centrado. No puedo decir lo mismo de otros gestores, que parecen confiar en ganar a última hora su guerra contra el mundo y cualquiera diría que se esconden del partícipe medio, tan pesadito y obsesionado con la rentabilidad, y eso que bien que han intentado educarle con todo tipo de cartas trimestrales y videos.

En cuanto a las compañías es cierto que se le ha criticado una excesiva rotación, y yo he sido el primero en ello, pero muchas de las que salen luego vuelven a entrar con lo que, aunque la duda de si no vendió demasiado pronto y que volver a comprar al cabo de poco con los costes, tanto de brokeraje como de oportunidad que implica, es razonable y la suscribo, sí parece tener muy bien estudiadas dichas compañías.

Ya veremos como acaba todo esto. No es que quiera parecer un arrogante gestor o periodista económico del año 1999 diciendo que el viejo Buffett se ha quedado out, pero sí tengo un poco la sensación contraria que para muchos miembros de la comunidad financiera y partícipes más veteranos, por poner un símil futbolístico, Emérito es el chaval que brilla en la sub-21 y su club al que resisten a convocar para la selección absoluta “para que no se estropee” y “se curta más” mientras que García Paramés sigue teniendo fans que gritan “Raúl selección”, más por las muy merecidas glorias pasadas que por su rendimiento último o lo que realmente pueda aportar ahora al equipo.

Es que Fonvalcen, Zonavalue y Kau son los mismos (José Iván y Lorenzo). Ya he comentado muchas veces que no me gustan nada.

Y se han pasado del Deep value al Growth, como Metagestion. Al menos en Meta cambiaron los gestores. En Kau no tienen esa excusa.

Quizás debería meditar porqué en su día decidió tener una cartera con únicamente fondos value, extraer conclusiones y actuar en consecuencia.

No digo que haya una relación directamente proporcional entre resultados y número de analistas. Pero si creo que es necesario tener un equipo mínimo y más cuando inviertes en según que tipo de compañías y consideras vital el análisis cualitativo de éstas, más que el cuantitativo. Seguir exhaustivamente a compañías de alto crecimiento y poca visibilidad como Tesla (en las que gestores como Seilern dicen no tener visibilidad del negocio), Microstrategy (invirtiendo la caja en un activo bastante volátil, que por suerte ha ido hacia arriba), etc. me parece mucho trabajo para una o dos personas.

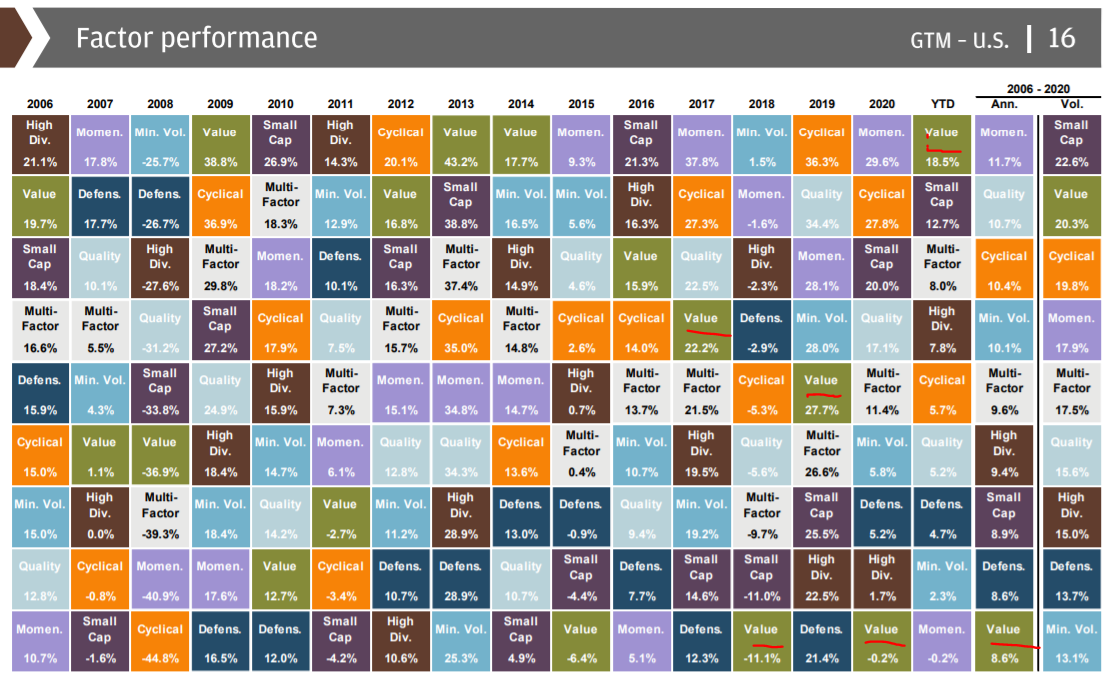

En cuanto a los resultados de Cobas u otros fondos, muchas veces he comentado y cada día estoy más convencido de que en una buena cartera tiene que haber varios factores de inversión. Miren lo que ha hecho el factor value en los últimos años:

Si analizamos los datos a 15 años, vemos como entre 2006 y 2020 el factor value ha sido el que peor resultado ha tenido. Sin embargo, el factor momento ha sido el que mayores retornos ha experimentando.

Con todo, mirando la tabla ya podemos extraer una cuestión y es que el rendimiento de los diferentes factores es aleatorio, con lo que conviene tener varios y no construir una cartera todo value o todo crecimiento.

Personalmente, ahora mismo sobrepondero estrategias contrarias a lo que viene siendo crecimiento por lo anteriormente expuesto y por las valoraciones de mercado, pero eso no quita que no vaya a tener otros factores en cartera:

Todo este rollo, no se para que lo he contado, pero me lio

Ojo que yo no digo que Emérito no sea un buen inversor. Lo que trato de decir es que cuidado con los argumentos que uno se crea para invertir en el fondo.

El fondo es lo que es, un fondo de pequeño tamaño, con un asesor joven, inquieto y con ganas, dependiente de Renta 4 y con recursos limitados. Si uno entiende esto y quiere invertir, estupendo. Pero lo advierto porque ya ven lo que pasó en True Value en su día, no hace tanto.

Además, dios me libre de criticar la juventud de nadie, de hecho soy de la misma quinta que Emérito.

A mi me va a perdonar, pero no estoy para nada de acuerdo con esto y no se en base a que lo comenta. Además, casualmente hace no mucho ha dado señales de vida:

En lo de las cartas trimestrales estoy de acuerdo. No me gustan absolutamente nada.

Debería acabar con que cada inversor tenga una cartera con la que se sienta cómodo, asumiendo en el trayecto va a haber momentos de subidas y bajadas cuyas longitudes van a ser variables. Así pues, a mayor concentración de un factor, mayor dispersión de resultados para bien y para mal.

Todavía vemos muchas carteras formadas hace años solo con factor value (ya quedarán pocas, al haber rotado) y actualmente vemos muchísimas únicamente con factor growth.

Resumiendo, que los entonces asesores de TV pasaron de ser estrellas de la inversión desde el comienzo hasta 2.017 a ser los malos de la película el 2.018.

En mi opinión los problemas importantes aparecen cuando se intenta esconder bajo la habilidad del gestor, inconvenientes o riesgos que son inherentes a la forma de invertir del gestor o del activo donde se invierte.

El tema de la baja volatilidad de True Value, o de otros fondos en otras épocas, es un clásico. Al final la renta variable es un activo muy volátil y las small caps, por lo general más. Si uno cree que la habilidad del gestor le va a evitar ese riesgo se equivoca.

Lo mismo se podría considerar de invertir en negocios con una deuda elevada, negocios con valoraciones estratosféricas o con supuestos, no algo optimistas, sino casi temerarios, sin ver que la situación puede terminar siendo una muy distinta.

Aquí creo que la percepción que si uno elige correctamente a un gestor de renta variable, se evitará estar más de 5 años en negativo, es especialmente delicada porque no se corresponde con lo que es la renta variable y con las situaciones históricas que se han dado en ella.

No aceptar como posibles situaciones que ya se han dado en el pasado me parece nos lleva luego a situaciones difíciles de llevar bien. Ojo lo mismo pasa con las espectativas en otro tipo de activos como el oro, la renta fija, immobiliario,etc.

Este cuadro me parece interesante. Gracias por compartirlo.

Sin ser conclusiones, solo ideas o percepciones generales para compartir con todos:

Los dos factores robustos con prima de riesgo, porque size no ha ido bien tampoco, parecen haber demostrado ese periodo que hay que asumir riesgos para obtener esa prima.

Según lo consensuado, al menos en mercados desarrollados, tendrán que pagar esa prima en el futuro.

El factor multifactor está la mayoría de años por tierra de nadie, zona media. Respecto a este estilo me he planteado si no se tratará de una especie de indexación encubierta más cargadas de comisiones…

Habría que estudiarlo mejor.

Observar algo que pasa es como existe cierta adaptación al ciclo al menos en momentos de crash. En 2008 triunfaron estrategias defensivas y la última la cíclica, en 2009 fue a la inversa.

Pero en este último crash no es tan claro. Aunque en 2020 el factor cíclico acabó arriba recuperando mejor y los defensivos abajo.

Por último, el pensamiento más importante según creo.

Cómo afectarán los tipos de interés en los próximos 15 años?

Si siguen a 0? Si cortan el grifo?

Qué factores creen pueden verse más beneficiados o perjudicados?

El problema último del verdadero largo plazo es que está muy estudiado que solo un porcentaje muy bajo de fondos activos bate al mercado en periodos largos.

Y todos los gestores nos venden las bondades de sus fondos y todos creen poder batir al mercado. Obviamente esto no es posible y de la tabla que comparte @Orko1980 regularmente, sólo unos pocos los conseguirán.

Mientras tanto, los partícipes habrán pagado sus comisiones (que habrán contribuido a esa diferencia con el mercado), y cada uno en función de sus aportaciones tendrá un resultado distinto.

Vamos, que a los gestores igual no les conviene hablar del verdadero largo plazo, comparándose con un benchmark “real” que para mí sería en todos los casos de RV el MSCI World.

Y entretanto, algunos de esos gestores activos tiran de patadón adelante diciendo que “largo plazo”. Es como si te meten en un vagón diciéndote que vas a Disneylandia, y al llegar al destino ves que la realidad es muy distinta. Entretanto, durante el camino los viajeros repiten obedientes el mantra: “largo plazo”.

Si fijáramos el largo plazo en, por ejemplo, 15 años, un inversor de 65 años sabría que existe una probabilidad no desdeñable de que no disfrute sus frutos en vida, o bien lo haga en unas condiciones de salud harto limitantes. Ergo posiblemente se plantearía otro tipo de inversión, o bien invertiría con la intención de legarlo a sus herederos.

A alguien a quien le quedan 30 años trabajando, tírele millas. Ahí no hay problema.

Es que aunque no sea plato de buen gusto si un inversor con 65 años tiene una cartera expuesta un 70-80 % a renta variable tiene que ser consciente de que puede pillar una década como la 2.000 - 2.010 y ver como los ahorros de su vida caen un 50 % para no recuperarse en años, o por el contrario puede ser como ésta última y salirle bien la jugada.

Pero esto puede pasar en Numantia, Cobas, Fundsmith, MSCI World o en cualquier vehículo expuesto a la renta variable y hay que interiorizarlo.

También es verdad que hoy la esperanza de vida es mucho mas alta que hace 80 años, con lo cual con 65 años es posible que a un inversor le queden varias décadas de vida, en caso de que tenga buena salud (y genética).

Una cosa ea que haya gestores que efectivamente se amparen en lo del largo plazo para justificar sus malos rendimientos y otra que esta afirmación sea real independientemente de ellos.

Qué el value lo ha hecho peor en esta temporada es harto sabido independientemente de que entre los values haya quien lo haya hecho mejor que otros. Otro punto que apoya el hecho de que determinadas estrategias funcionan por temporadas lo tenemos en estos 6 meses en lo que el value lo ha hecho mucho mejor. Y lo han hecho todos los value…

Peores son los gettor es que te dicen que hacen una cosa y en realidad es la contraria como metavalor o los de kau markets.

Gracias a geniales foreros de aqui ya hemos visto muchas veces gráficas en las que activos que ahora se consideran todopoderosos han llegado a estar más de 10 años en tablas.

Si por ejemplo nos metemos en el nasdaq en el 2000(porque iva bien…) y nos comemos la caída y digamos que aguantamos 5 años y no podemos más y nos pasamos al value que lo ha estado haciendo bien y zaska castañazo en el 2008.

Por eso es inquietante meterse en lo que está subiendo o está de moda.,mas concretamente respecto a numantia y es una opinión personal no me gusta nada el gestor por meterse en cosas que en realidad nadie entiende bien como el bitcoin o vacilar en las redes sociales de tesla.

Pero bueno también le entiendo perfectamente en lo que respecta a los value. Creo que los que no llevamos tanto en la inversión ha sido nuestro vía crucis y buena parte de nosotros por lo que intuyo lo hemos aguantado (por el momento…) gracias en parte al enorme feedback de este foro

Respecto a su actividad en redes sociales, Emérito compartía hace poco en una entrevista con @emgocor por qué hace esto. Lo usa a modo de desconexión. Es su hora guasona, bromista. No muy diferente al uso que hace Elon Musk de Twitter. Personalmente entiendo a Emérito perfectamente, tras horas con la cabeza metida en informes y estados financieros. Entiendo también que esto no guste a todo el mundo.

PS: tampoco olvidemos que usa Twitter a menudo para informar de sus compras/ventas del día o de sus aportaciones personales. Es decir, transparencia.

Si el mencionado índice se tirase la próxima década fatal, se les echaría en cara a los gestores que se comparasen con él (“si su fondo es ibérico / europeo / de pequeñas empresas / de cíclicas / de empresas tecnológicas, compárese como corresponde”).

Creo que estamos sesgados, yo el primero, por su aura de invencibilidad (y fruto de ello, sentimos que cualquier persona con dos dedos de frente debería estar invertido en él, y los que no, justificarlo). En mi experiencia, al final lo importante es que el cliente esté satisfecho y cumpla sus objetivos. Yo tengo mi cartera y no ando comparándome con el MSCI ni con ningún índice, porque ni es comparable el mix de unos y otros, ni mi alternativa es invertir en un índice. Me importa lograr mi objetivo del 7-8% anual y a correr.

Otro ejemplo. Mis padres invierten en un fondo de inversión. 15% de rentabilidad a dos años y poco. ¿Mejor o peor que el MSCI? Les da absolutamente igual, están contentos porque en un mundo en el que “en la vida real” la mayoría está peor, su inversión ha pasado una crisis y aún así a día de hoy les va rentando razonablemente bien.

Igual que usted, yo también tengo mi cartera gestionada por mí y dónde he cometido bastantes errores y sin embargo mis objetivos se han cumplido ya que he pasado la década en el mercado y con una buena rentabilidad (para mí, aprox un 7-8%, también más o menos como usted). Relativamente orientada a dividendos por lo que no me convencen demasiado los fondos.

Pero para obtener un resultado que se podría obtener con la estrategia más simple de comprar el mundo no hace falta estar pendiente de si el gestor está haciendo lo que dice, algo que nos guste, etc.

Bueno, lo primero es resaltar algo obvio: no se puede estar de acuerdo ni en desacuerdo con algo tan personal como son los objetivos de rentabilidad. Habrá gente que se compara con el índice o con otros inversores, gente con altas rentabilidades insatisfecha y gente con rentabilidades modestas pero contenta. Vamos, que básicamente sería como pensar que como tu novia usa dos tallas de sujetador más que la novia de otro, el otro es automáticamente más desgraciado que tú. Hay otros factores a tener en cuenta… ¿verdad?

Pero para debatir un poco y no irnos a dormir tan temprano sí me gustaría hacer un pequeño comentario. Yo creo que de los varios tipos de inversores que nos podemos encontrar usted ha citado a dos especies. La primera sería la especie que invierte pero teniendo muy poca idea de inversión, que muchas veces suele delegar la gestión en otro: un familiar, el del banco…; o que compra él mismo las acciones por cierto gusanillo pero va a lo conocido: Repsol, Santander, Telefónica, Iberdrola, etc. Es un perfil que en nuestro país abunda bastante entre la gente mayor que en su día se atrevió a dar el paso en el mundillo de la bolsa. Podríamos llamarlos inversores “en verde”, porque básicamente lo que les produce satisfacción es conectarse de vez en cuando a su cuenta y ver que sus números están en verde: mientras el valor de sus acciones sea superior al del día al que las compraron ya están contentos.

La segunda especie sería del inversor mucho más educado que, o bien desconfía o no le convence la indexación y prefiere delegar sus ahorros en gestores activos; o, en un nivel superior, como imagino que es su caso, prefiere analizar él mismo las empresas y montar su propia cartera. Sin problema. El único matiz que yo añadiría es por qué se ha marcado usted un objetivo del 7-8% anual y no un 5% o un 15%, ¿puede ser que exista un poco de sesgo de anclaje respecto la rentabilidad del mercado y básicamente la quiera igualar o superar ligeramente? Lo digo porque salvo en el caso que la rentabilidad de las inversiones de uno acabe siendo irrelevante por tener ya cubiertas las necesidades y la inversión sea un mero divertimento, si aceptamos como lugar común que la rentabilidad del mercado suele estar entre el 6-7%, he oído a personas que manifiestan no compararse con ningún índice pero aspirar de un 8% hacia arriba, pero nunca he oído que se conformaran con un 2 o un 3%; lo cual, si previamente no se han comparado con ningún índice, me extraña. Tampoco olvidemos el factor diversión. Es decir, yo creo que hay muchísima gente que está dispuesta a renunciar a rentabilidad a cambio de lo bien que se lo pasan montando su propia cartera, analizando empresas, participando en foros como este o leyendo y comentando las cartas trimestrales de sus gestores favoritos, lo que pasa es que esto casi nunca se reconoce.

En el caso de los que se dedican profesionalmente a gestionar fondos de renta variable, pues seré más simple que un botijo, pero soy absolutamente incapaz de entender como pretenden aportar valor a unos partícipes que tienen el indexado a un sólo clic sin tener como mínimo el objetivo de batir al índice, a no ser que se dediquen a un campo muy concreto de la renta variable o se enfoquen en otros factores como podría ser la reducción de la volatilidad. Incluso los gestores que se presentan como conservadores, con vocación de preservar el capital y no batir ningún índice, en el fondo dudo de la coherencia de su mensaje, porque si tu llevas unas empresas X porque el mercado está caro o manifiestas que hay locuras como las acciones de Tesla o que se pagan a múltiples desorbitados, lo que al final estás diciendo es que esta situación es insostenible y que cuando el mercado se dé cuenta y dichas empresas caigan en picado tú aguantarás mejor. Bueno, ¿acaso no viene a ser otra forma de batir al mercado? Lo que pasa es que en lugar de volar más alto que el otro avión lo que buscas es seguir volando cuando el otro caiga en picado.

Y ya por último y como he manifestado varias veces, aunque esto como su criterio, también es estrictamente personal, yo no concibo que pudiendo estar invertido en un índice de forma totalmente sencilla y pagando una comisión ridícula, el gestor del fondo al que delego la gestión de parte de mis ahorros no tenga la ambición de intentar batir al mercado. No que lo consiga sí o sí, pero al menos que éste sea su objetivo; porque de lo contrario yo, SirHall, estoy dejando de ganar un dinero (el diferencial con el índice) a cambio de engrosar la cuenta corriente del gestor del fondo, y sinceramente no le veo sentido alguno a ello. Puestos a renunciar voluntariamente a una parte de mis beneficios, prefiero que vaya a Cáritas.