No se piense eh, luego uno le escucha hablar de otras cosas y le parece todo caro.

Además si se coge los múltiplos de la cartera son bastante bajos.

Pienso que lo que le pasa es que se ha enamorado de esa empresa en concreto y ya está.

Por lo demás, suele tener una cartera maja.

6 Me gusta

Seguro. Lo cierto es que no lo sigo mucho por que uno no puede estar en todas las salsas.

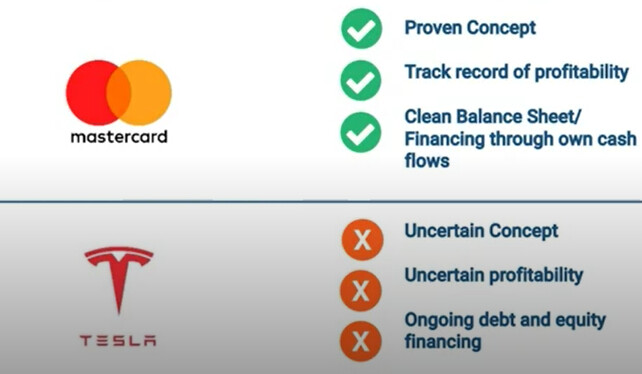

En la entrevista que yo le vi se centraron mucho en TESLA. Y hablaba mucho de por que TESLA valía lo que valía. Básicamente, que TESLA se haría con el trasporte por carretera de mercancías sin conductor y el de viajeros. Que era una tecnológica ( esto lo comparto bastante ). Pero yo es que eso no se si va a pasar, ni cuando, ni si será TESLA, Apple o VW … lo del futuro ya se sabe que es muy difícil de predecir. Es lo que tiene el futuro.

4 Me gusta

Los numantinos acabamos de invertir más de 1 millón de euros en empresas infravaloradas para el largo plazo, sin despeinarnos:$NXRT$MKL$Y$INFO $RYM.NZ$ROP$NTDOY$TVK.TO$COST$TSLA$WCN$ESS$JBGS$CDI.PA pic.twitter.com/kHVhH6uqp8

— Emérito/Numantia Patrimonio (@foso_defensivo) January 26, 2021

1 me gusta

Yo aquí me pregunto que es lo que lleva a un gestor a incrementar posiciones en empresas como Tesla a estas alturas.

Por muy “infravalorada” que pueda estar ¿en su universo de acciones no hay mejores oportunidades? ¿Qué margen de seguridad tiene cada euro invertido hoy en Tesla?

No sé, salga bien o mal la jugada, no lo veo. Más teniendo en cuenta lo competitiva que es la industria del automóvil y lo rápido que se adaptan a los cambios.

Todo, aunque Tesla “no venda coches”

7 Me gusta

EMHO, yo lo que veo es una llamativa falta de humildad en la comunidad inversora de mi quinta. O igual soy un viejoven y aún no me he dado cuenta. Pero veo a muchísima gente pontificando desde los altares de las altas rentabilidades de los últimos años en determinados sectores, como si hubieran inventado la inversión. Y, no sé, a lo mejor es verdad que esta vez va a ser distinto y los demás vamos con el pie cambiado.

5 Me gusta

Esto se ha repetido en todas las burbujas de la

historia. No digo que el mercado sea una burbuja pero todo tiene un límite, hasta dónde puede subir, quien sabe.

Pero hay una cosa que es impepinable:

Altas expectativas de crecimiento (T) + decepción (T+i) = Para el sur.

Cuánto más alta sea la expectativa y mayor la decepción más fuerte será la caída.

3 Me gusta

Ya, si lo he dicho con todo la retranca del mundo. Que luego puede que las cosas no se repitan de manera exacta, pero cuando uno oye a gente con canas, que lleva media vida invirtiendo (y de lo cual deduzco que a la larga les ha ido bien o tienen más moral que el Alcoyano), y ve la prudencia y el escepticismo como denominadores comunes, es que igual han vivido cosas ya y vienen escarmentados.

Sé que es casi imposible escarmentar en cabeza ajena, pero yo al menos lo intento.

8 Me gusta

Hace unos 6 meses vendió JD a 45$ y hoy vuelve a comprar acciones a 90$ ![]()

https://twitter.com/foso_defensivo/status/1370045913675235333

7 Me gusta

Bueno pues me ha respondido:

2 Me gusta

Ya sabemos que hay que “relativizar” su convicción en los valores a largo plazo porque luego utiliza cualquier excusa para rotarlo.

Lo cual puede tener sentido (el rotar). Lo que es más discutible es que para justificar rotación se haga eso que tan poco me gusta de muchos gestores de comparar la posición que salió y vuelve a entrar muy por encima con las que han ido mejor de su fondo pero no con aquellas que han funcionado bastante peor que la que salió y ahora vuelve a entrar.

Vamos que se pretende vender como acierto un resultado que podría tener muchos otros análisis bastante menos benevolentes y con mayor nivel de autocrítica.

13 Me gusta

Con el debate especulación vs inversión siempre se me viene a la cabeza el sketcy de José Mota diciendo: “Si no pasa na’. Pero aun no pasando na’, ser eres”

7 Me gusta

Lo siento, me cuesta seguir la explicación que da sobre la “rotación”…

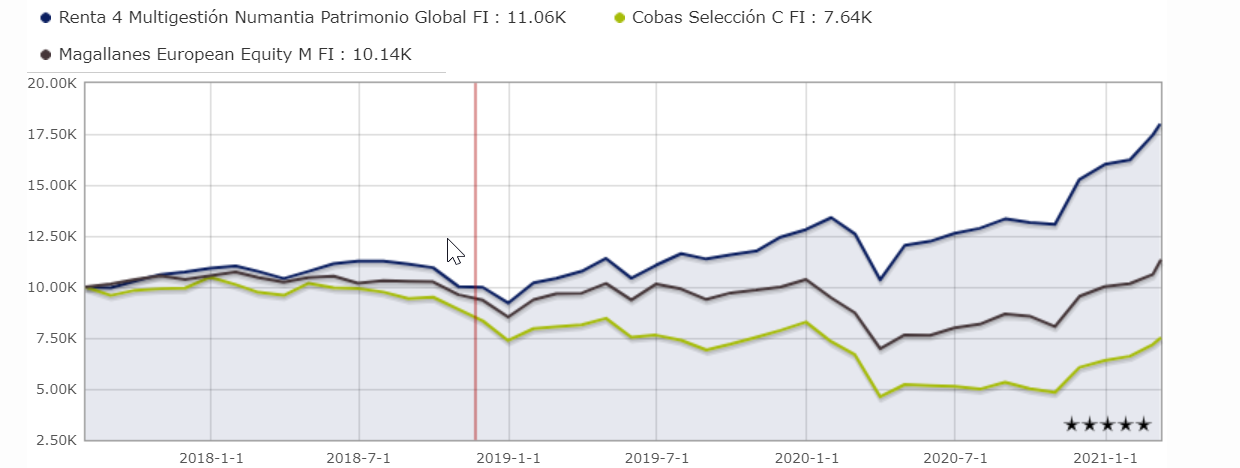

En todo caso, lo que veo es que después de 4 años este “chaval” les ha pasado la mano por la cara a varios de los gestores estrella de este país. Tras este plazo temporal, creo que su outperformance ya no se puede achacar solo a la “suerte”, ni a estar en el estilo de inversión adecuado, pues en este 2021, año aparentemente value, tampoco anda tan lejos de los gestores más puristas del estilo: Numantia +12,45%, Magallanes +13,20%, Cobas 17,66%.

Que twittea mucho y utiliza el cherry picking?? efectivamente es asi, y para mi gusto demasiado, pero entiendo también que es una forma mucho mas barata de hacer marketing que la que utilizan las gestoras value con sus lujosas conferencias anuales de inversores y sus “disruptores” canales educativos de youtube…

(Disclaimer: de los 3 fondos mencionados, actualmente solo soy participe del Magallanes European)

6 Me gusta

Seamos justos, en los últimos 4 años hasta mi hijo de 2 años eligiendo acciones a voleo les pasa la mano por la cara los gestores estrella de este país

20 Me gusta

Sí, señor, aquí nunca se falla, son todo aciertos. Sería interesante saber la rentabilidad que ha dado el fondo ex-Tesla en el último año, podríamos ver un nuevo caso True Value-Umanis, porque le ha podido dar 15% fácilmente en el año

Si ahora lo que cuenta es la rentabilidad anualizada a 90€, ¿cuál sería a 45€? A mí me interesa más la tesis en Northrop y Lockheed, porque no son una empresas de las que esperar un gran crecimiento, y con los demócratas en el poder - que acaban de aprobar 1.9 trillones (useños) de dólares - el presupuesto de defensa no suele aumentar mucho.

6 Me gusta

No acabo de entender porque a menudo parece que la inversión en este tipo de empresas tan volátiles (Tesla, Umanis, etc) parece que tenga que ser siempre producto de la suerte o de la especulación, en vez de un análisis previo correcto (tampoco afirmo que sea así) por parte del gestor…

Si hubieran salido mal qué hubiéramos dicho… ¿que solo había sido mala suerte, y hubieramos utilizado su “rentabilidad ex-acciones castrastróficas” para compararlos con otros fondos?..

1 me gusta

Yo tengo Numantia igual que en su día tuve El True Value original, no considero fondos en los que estaría para 10 años posiblemente pero si se comportan bien y gano con ellos ¿ por que no ?

De hecho en cierta manera me arrepiento de haber sustituido uno por otro al entrar tb en el TV Small Caps.

4 años es un plazo donde, a nuestro pesar, no se pueden emitir juicios certeros.

Tenga en cuenta que en Numantia participan de forma activa en la toma de decisiones ¿3, 4 personas? Es decir, si el día tiene 24 horas y uno se tiene que encargar de estudiar compañías, tomar decisiones, ordenes de compra/venta, twitear, la familia, el descanso y otros menesteres evidentemente no tendrá la misma capacidad para analizar compañías en profundidad que otras gestoras, donde cada analista se dedica exclusivamente a monitorizar sectores concretos / compañías.

Ya que menciona otras gestoras value en Cobas, por poner un ejemplo comparativo, trabajan más de 50 personas. De esta forma, contando esto más las “lujosas conferencias y los canales” la comisión que uno paga por el Cobas Internacional es menor (teniendo en cuenta los costes totales) y no digamos en Cobas grandes compañías.

Esto no lo digo yo, lo dicen gestoras como Seilern y es bastante lógico. La visibilidad en los beneficios futuros en compañías a múltiplos astronómicos (a las que se les presupone un crecimiento no pequeño) es más bien baja.

De esta forma, el potencial es mayor (en caso de que las perspectivas se cumplan) pero también lo es el riesgo en caso de que no lo hagan.

Si le interesa lo anteriormente expuesto:

Cierto es que Emérito no sólo tiene estas compañías, pero creo que cuando los resultados están siendo buenos tendemos a descorchar el champán a la salud del gestor para crucificarlo cuando vienen las curvas.

Por último, y pese a estos cuatro años, para “pasarle la mano por la cara” a inversores como Paramés, Ivan Martín, etc. todavía le queda un largo camino que recorrer a Emérito.

Desde luego, yo espero que a Emérito le vaya genial.

11 Me gusta

Es cierto, quizás debería haber añadido por ahora, tras 4 años, les has pasado la mano por la cara… en todo caso, si 4 años no es un plazo valido para extraer alguna conclusión, me pregunto cuál será: 5 años, 7, 10, 15, 25?.. o el que haga falta para que a un determinado gestor le salgan bien las cosas? esta relatividad a mi me inquieta un poco, la verdad.

Lo siento, no acabo de entender qué tienen que ver este párrafo y el siguiente con que Emerito twittee mas que Cobas por una cuestión de ahorro de costes de marketing (si es que es así, ya que esto es una suposición mía…)

Gracias por el enlace. Respeto muchísimo la filosofía y trayectoria de los gestores de Seilern (de hecho, son uno de mis grandes errores de omisión…:)), pero que ellos no vieran en su día, o no sigan viendo clara la inversión en Tesla, no creo que tenga que implicar de manera categórica que otro gestor no pueda validarla… probablemente, en Seilern opinen lo mismo de algunas empresas growth o quality growth que otros gestores con larga trayectoria lleven en cartera (sin ir mas lejos, desde hace varios años algunos fondos de Baillie Gilford tienen Tesla en cartera, o el propio Bill Miller invierte en Bitcoin… y disculpen por mentar “la bicha” :)) Entiendo que son maneras de analizar el riesgo y la rentabilidad distintas.

¿Cuantas veces hemos escuchado a algunos gestores españoles decir que no invertían en Amazon, Apple o Google porque no las entendían o porque sus múltiplos no tenían sentido para ellos, cuando para otros grandes gestores value si los tenían?

Y con esto no quiero decir que haya que invertir en Tesla, ojo, sino tan solo que pueden haber muchos backgrounds y puntos de vista distintos entre gestores, sin que uno invalide el del otro…simplemente entienden y ven las cosas de forma distinta. En todo caso, el tiempo ira poniendo a cada uno en su sitio.

Esta es otra de mis inquietudes… ¿en qué nos basamos para descorchar el champán o afilar el cuchillo?, y sobre todo, ¿lo hacemos con todos los gestores por igual?

Quizás lo de "pasar la mano por la cara" sea demasiado contundente, pero cuando uno escucha a algunos de estos grandes gestores (no todos) hablar con la vehemencia (y a veces soberbia) con la que lo hacen en sus conferencias, pues igual se lo buscan un poco…![]()

Dicho esto, espero que les vaya muy bien a todos ellos. Por mi parte, seguiré con la misma atención todas sus decisiones de inversión y resultados, ya que cada día que pasa entiendo que les legitiman mas (o menos).

Un saludo!

6 Me gusta

Lo que digo es que, por poner un ejemplo, tenemos dos gestoras:

Gestora A: Comisión 1,50 %, 60 trabajadores, 10 analistas, 4 relación con inversores, 5 mesa brokerage, 1-3 gestores, experiencia de más de 20 años.

Gestora B: Comisión 1,50 %, 1 asesor , 2 analistas, mesa de brokerage externa (la alineación en la compra/venta no es la misma e igual una orden tarda más en ejecutarse), mayores costes de compraventa, etc.

Son cosas que creo que uno tiene que sopesar.

Hay que pensar que qué hace que un gestor pueda ver tan a futuro y con tanta seguridad el futuro de una empresa como Tesla, que necesita crecimientos brutales para que la tesis se cumpla a estos múltiplos y tener en cuenta que la competencia se va a quedar de brazos cruzados.

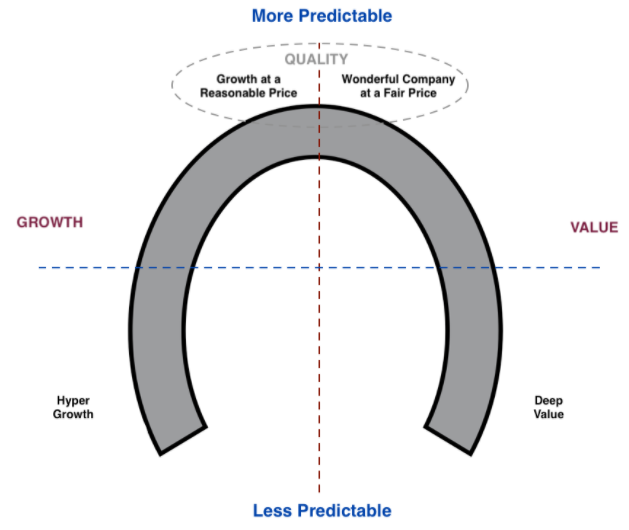

Resumiendo, en mi opinión, tenemos el siguiente gráfico, y por sus características Tesla no es una empresa que se encuentre en la parte alta con mucha visibilidad. ¿Que puede salir bien?, por supuesto, ¿ que hay muchos riesgos que ante la bestial subida de Tesla muchos omiten? Yo pienso que si,

Usted me esta nombrando empresas que han triunfado, desde luego en ese caso son errores de omisión, pero ¿se ha preguntado si todas las empresas que han cotizado a cifras astronómicas han sobrevivido? La respuesta es no.

Repetiré una frase que me dijo un catedrático de Estructuras que nunca olvidaré:

¿Cómo puede ser que siendo los puentes estructuras tan complejas los Romanos hayan sido de capaces de construir tantos y que hayan perdurado en el tiempo?

Caballero, usted está viendo únicamente los que no han colapsado.

A mi me gusta observar si hacen lo que dicen y la convicción en sus posiciones. Por ejemplo, si se tiene una filosofía de largo plazo y se rota toda la cartera en menos de dos años, me saltan las alarmas.

Por supuesto.

Un saludo!.

10 Me gusta

Recientemente traspase este fondo a otro por el gran peso de Tesla en la cartera. Incluso cuando mas bajo la semana pasada, twitteo que era una gran ocasión para comprar mas acciones.

Y por cierto, lo mismo hice con Capital Group New Perspective, que tiene una cartera dirigida por varios gestores independientes, y un ejercito de analistas a nivel mundial… y su primera posición y con mucha diferencia es TESLA!

1 me gusta