Podria elaborar un poco eso…que se puede compensar,exactamente?

Las minusvalías que tenga de algún fondo u otra acción.

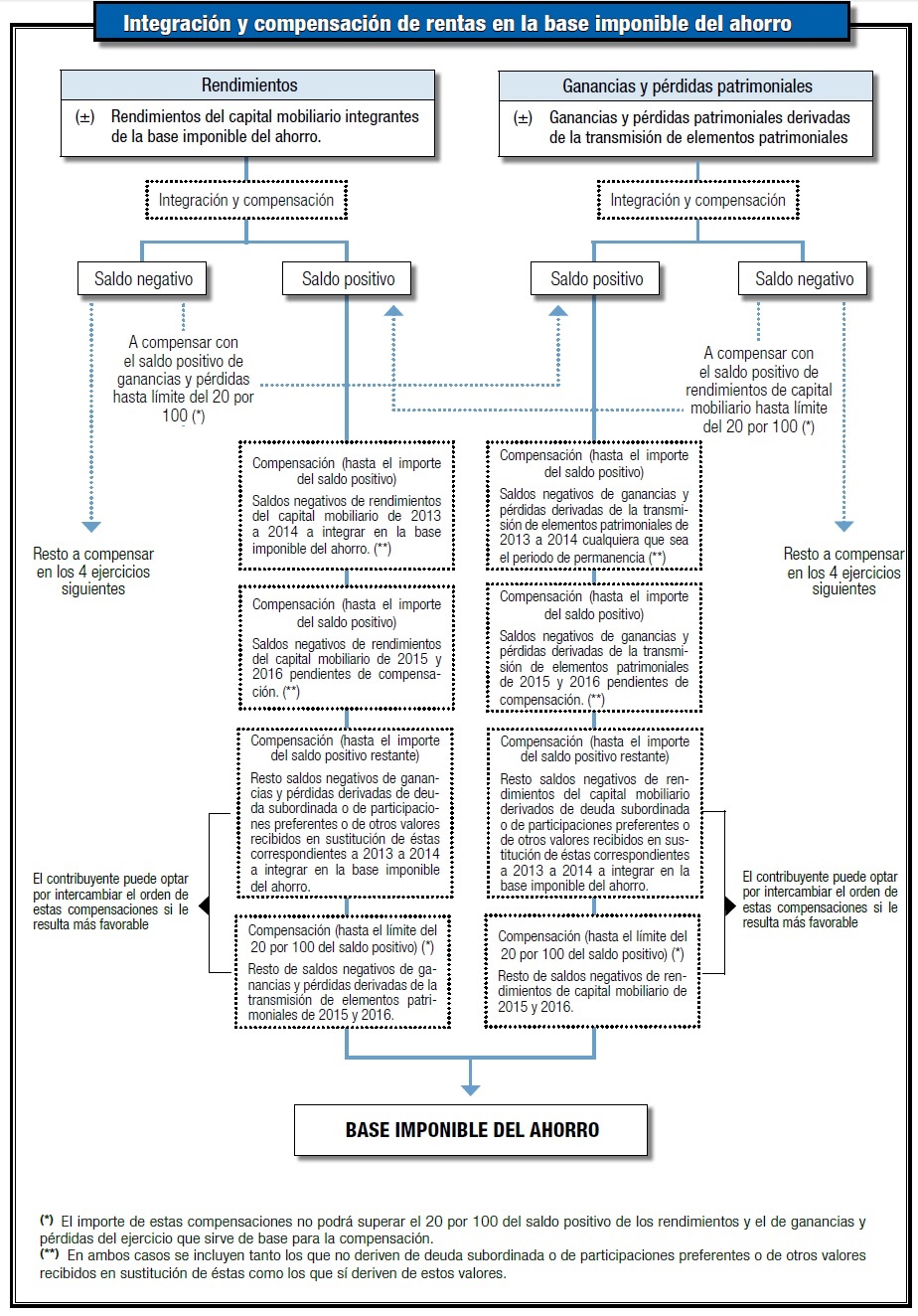

Según entiendo, se pueden compensar minusvalías de compraventa hasta 25% del saldo positivo de rendimientos, es así @emgocor?

Un abrazo.

1 me gusta

Correcto. 25% durante cuatro años consecutivos. Es decir, si ha pagado 1.000€ de impuestos sobre rendimientos, 250€ durante cuatro años consecutivos. Así puede uno reducir las pérdidas.

1 me gusta

Si yo por ejemplo en el mismo ejercicio fiscal cobro 1500 euros de dividendos y he ejecutado pérdidas en venta de acciones de 4000 euros pasados más de 1 año de la venta. ¿Hay algún tipo de compensación en la declaración de la Renta?.

Entiendo que si???

No acabo de entenderlo, seguramente estoy más espeso de lo normal. Pongamos un ejemplo visual:

Durante el año natural 2018 pagamos 1000€ en retenciones sobre nuestros rendimientos (dividendos).

A 31 de Diciembre de 2018 vendemos en pérdidas por valor de 1000€ acciones de XXX.

Entiendo pues que en Renta 2018 podemos compensar 250€ de rendimientos y nos quedan para Renta 2019 justo 750€ para compensar en nuevos rendimientos, pero los 750€ retenidos no compensables se pierden, ¿estoy en lo cierto?

Este es un tema muy interesante e importante de cara a hacer rodar la bolita…

Gracias y un abrazo!

2 Me gusta

Es exactamente así. 250€ que si se puede, no hay que dejar escapar…

Las minusvalías se guardan 4 años. Leyendo las instrucciones de Hacienda, me parece que los 750€ no se guardan. Hay que tratar de cuadrar los 250€, y al año siguiente afloro otros 250€ de pérdidas.

1 me gusta

Si. 1500€x0,19= 285€x0,25= 71,25€ a su favor.

1 me gusta

Perdona emgocor, no es exactamente así, te ahorras entre el 19% y el 23% de 250€

Tiene Ud. Razón, aunque lo que proponía no era que se cobraban 1.000€ de dividendos, sino que se pagaban 1.000€ de impuestos. Según lo entiendo yo, sería algo así:

Cobro 4.000€ de dividendos

25% de 4.000€ = 1.000€ que me puedo compensar este año

1.000€ x 19% de impuestos = 190€

190€ x 4 años = 760€ en total

Perdón por meterme, los rendimientos de capital mobiliario positivos, se compensan con un 25% de las pérdidas del ejercicio o de la bolsa de pérdidas no compensadas de ejercicios anteriores.

También ocurre al revés, las plusvalías se compensan con el 25% de los rendimientos de capital mobiliario negativos (bonos vendidos en pérdidas).

Ahora bien eso no significa que si tengo 1000€ de dividendos y realizo 250 € de pérdidas me vaya a compensar 250 €, me compensaré el 25% de 250 € y el resto se guarda para los 4 años siguientes.

Por otro lado, no confundir rendimientos con la tributación de los rendimientos: si yo he soportado 1.000€ de retención de dividendos, los dividendos brutos habrán sido 5.263,15 € de manera que la minusválida maxima compensable será el 25% de esos 5.263,15€

13 Me gusta

Gracias @JoaquindeJuan por su aclaración. Realmente, los impuestos, son una Ciencia en sí misma difícil de desgranar.

Perdón, lo que he puesto antes esta mal: los rendimientos de capital mobiliario se compensan con las pérdidas, con el límite del 25% de los rendimientos de capital mobiliario. Lo he repasado ahora.

Tiene razón emgocor: en caso de un dividendo de 1000€, si realiza 250€ de pérdidas, puede compensarlas todas en el ejercicio.

5 Me gusta

¿Saben si esa compensación la realiza automáticamente el programa de la renta, o hay que meterlo manualmente en alguna casilla?

El programa lo hace automaticamente

Incluso, desde este año, Hacienda informa en los datos fiscales de las pérdidas pendientes de compensación en los años futuros, y lo incluye automáticamente en el borrador automáticamente (aunque siempre es bueno revisar)

Antes ese historial había que llevarlo controlado por cuenta de cada uno

1 me gusta

Creo que no es correcto.

Dentro del ejercicio las plusvalías/minusvalías se compensan entre ellas íntegramente (suponiendo que sean del mismo valor).

Lo que quede pendiente de compensar se puede recuperar dentro de los cuatro años siguientes (aunque sea en un sólo ejercicio).

El 25% es el % que se puede compensar entre vehículos no homogéneos: a modo de ejemplo el 25% de las plusvalías de un depósito con las minusvalías originada en un FI.

1 me gusta

Perdone ARS, pero no estamos diciendo cosas diferentes. Efectivamente, las ganancias del ejercicio se compensan con las pérdidas del ejercicio y, si todavía quedan pérdidas, se compensan con los rendimientos de capital mobiliario, con el límite del 25% de estos.

Yo me he saltado lo de que las ganancias se compensan con las pérdidas contestando a emgocor porque entiendo que, en su contexto de no vender nunca, no va a tener ganancias realizables que compensar con pérdidas.

Al fin y al cabo este hilo no es específico de impuestos, nos hemos desviado

1 me gusta