Aquí está la madre del cordero en mi opinión, que muchas de las compañías que tiene el fondo operan ya a nivel mundial y, si no es así, están muy consolidadas.

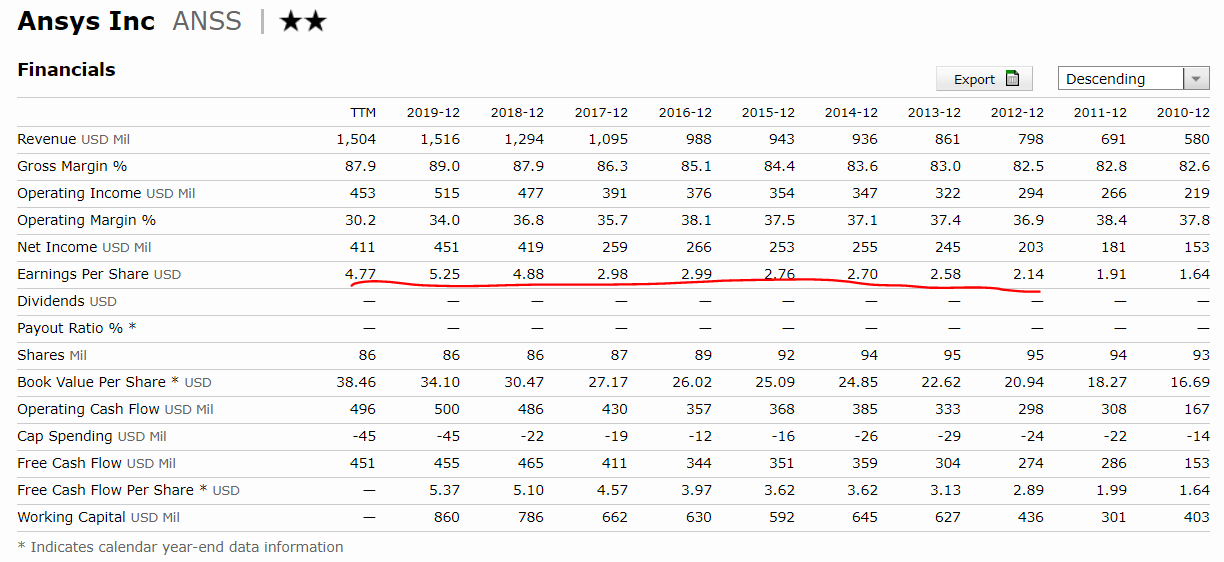

Haciendo un número gordo de la compañía con más relevancia del fondo, Ansys cotiza a un PER aproximado de 53 veces. De este modo, para obtener un PEG de 2 (como referencia de un ratio generoso para pagar por compañías de crecimiento), la empresa debería de crecer al 26,5 % anual.

No he mirado en profundidad la compañía (y aunque lo hiciese dado que soy bastante neófito no podría llegar a una valoración afinada), pero como decía anteriormente, he trasteado alguna vez programas de Ansys (estudios de presas de materiales sueltos) y, si bien esta empresa es puntera a nivel mundial, cada día hay más competidores en lo que a software se refiere. A pesar de todo, mirando los márgenes brutos de la compañía a fecha actual no tiene rival.

Desde que yo usé por primera vez software de Ansys han pasado ya casi 15 años y la empresa ya estaba en España desde hace tiempo.

No obstante, en lo que se refiere a programas de elementos finitos hay muchas compañías CSI (SAP2000, entre otros) o incluso compañías Españolas (Simulsoft Ingenieros) con software de similar nivel (INECO, por ejemplo ya está usando éste cuando hace años probablemente usaba ANSYS o SAP2000). Si bien es cierto que Ansys ha establecido sinergias con Autodesk y muchas otras compañías punteras en construcción, por ejemplo.

De todo lo anterior, no hay que olvidar que además de la potencia del software importa mucho el precio, y más cuando los clientes son empresas bastante cíclicas en las que un quality investor raramente estaría dispuesto a invertir (petroleras, constructoras, fabricantes de automóviles, etc.).

Cierto es que probablemente Ansys esté tan metida en el ADN de muchas compañías de forma que su software sea imprescindible en muchos procesos (no en el sector de la construcción, que es el que yo conozco).

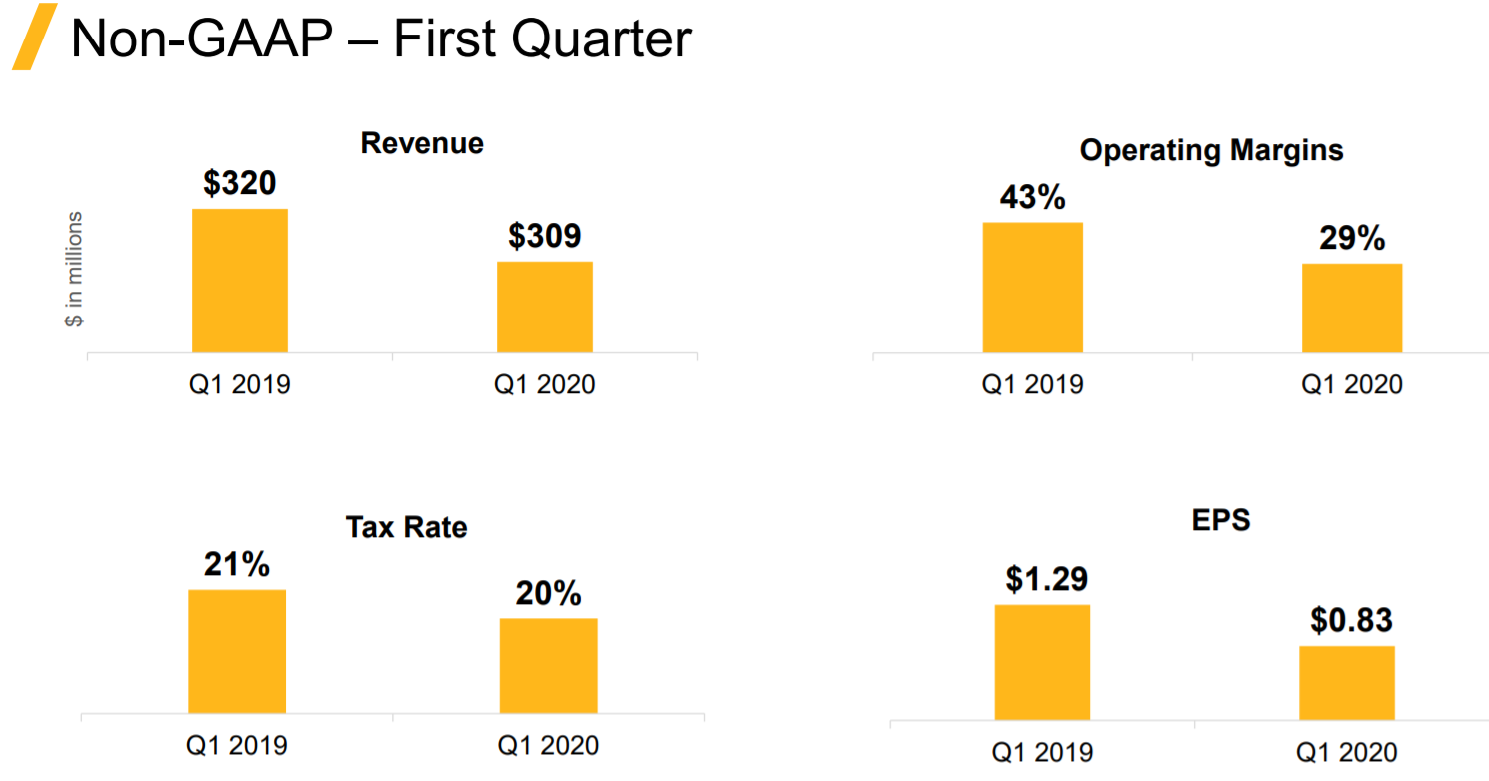

Pasando a los beneficios de Ansys y a las exigencias de crecimiento que se le presupone, veamos que ha pasado el primer trimestre de 2.020. Efectivamente, sus beneficios se han resentido, no es inmune a la situación actual a pesar de la extrema calidad de la compañía.

En cuanto al beneficio por acción de los últimos años, veamos como aunque va subiendo a priori no justifica la extrema subida de la cotización de la compañía, que ha multiplicado x3 desde 2.017 (además teniendo en cuenta la recompra de acciones).

En definitiva, siendo Ansys probablemente (y quitando el probablemente) la mejor empresa a nivel mundial en su negocio, personalmente me parece muy arriesgado pagar sus beneficios anuales 53 veces.

Lo que no voy a negar es que los afortunados que estuvieran dentro en 2.017 estarán muy contentos y riéndose de mis palabras, pero yo no compraría hoy Ansys.

Saludos.

.

.