Utilidad del PER en el ciclo vital de la empresa

11 Me gusta

El accidente de tráfico inminente lo han sufrido Cobas y Az en comparación con fondos como este mismo con el pico de volatilidad de Marzo.

En los últimos 3 meses: Cobas -37%, Aofix 0% (aprox) … Y para que hablar de los últimos 3 años

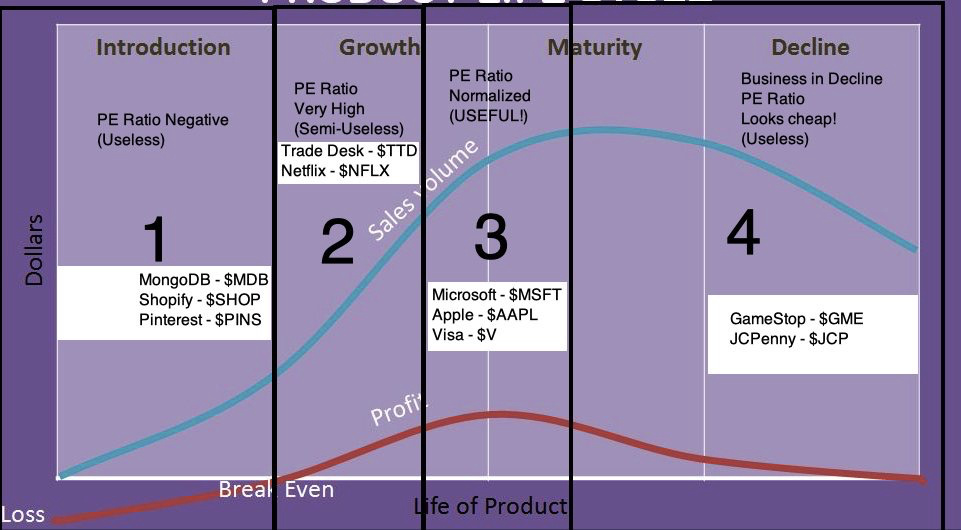

Este es el gráfico que iba a poner.

El que miro el PER de AMZN, hasta día de hoy, es que no se entera de nada (el que escribe incluido).

El que mira el crecimiento de ventas en esos cohetes ,se hace millonario.

No podemos mezclar:

1.-Cohetes,sin necesidad de capital para crecer.Software.CSU.to.ANSS. DXCM,PODD.

2.-Grandes crecedoras apalancadas. Netflix.

3.-Grandes negocios,grandes márgenes, sin crecimiento.Tabaco,Farma. Aqui el PER cuenta y mucho.

4.-Chatarra apestosa. Apalancadas,cíclicas y al borde de la quiebra. Adictas a las ampliaciones de capital .AZ valor y Cobas.

Esos 4 grupos tienen su propia valoracion,riesgo,espectativas,gestion de capital (en cartera).

Si sres, aquí es donde esta el mojo!!

7 Me gusta

¿Alguien sabe si la clase limpia la venden en otro sitio que no sea BNP?

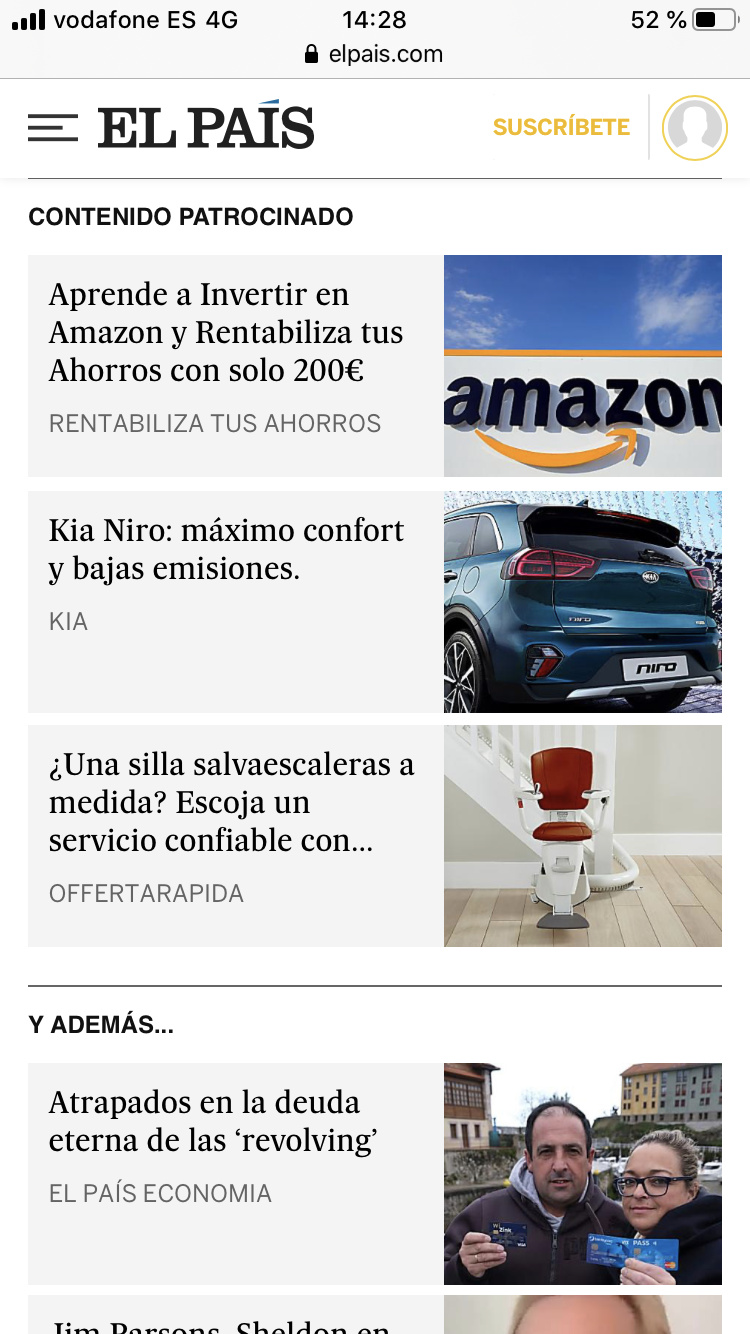

La cuestión es que podemos ver el pasado pero no podemos predecir el futuro. Entiendo que a medida que Amazon se va haciendo mayor y operando en todo el mundo, más le costará crecer. Precisamente, hablando de Amazon, esta mañana leyendo el periódico El País en el móvil me ha saltado el siguiente anuncio:

Creo que sobran palabras. Aunque sé y por las intervenciones que he leído de usted que no le voy a enseñar nada, al mismo tiempo que existen empresas de calidad excelentes, el mundo necesita empresas cíclicas, chatarreras y más oscuras. Al final, la inversión debería tender al equilibrio pues tan arriesgado es sobrepagar por empresas excelentes como pagar poco por rubbish.

Casualmente, hoy han reflotado el hilo de “Oportunidad para comprar Boeing”, una compañía todopoderosa:

Si leemos el post se puede observar como en muchas ocasiones la acción parece tener un aura de invencibilidad, y muchos de nosotros queriendo entrar a nada que baje de 300 usd.

“Ni con los fallos detectados en el 737 Max baja”

Bien, hoy la acción está a 120 usd y esto nos muestra que no hay ninguna compañía invencible y que muchas veces nos mata lo que no esperamos. La narrativa sobre Boeing ha cambiado.

No digo que vaya a ocurrir, pero nadie espera que todas las acciones de moda (las imbatibles) se resientan. Estamos enfrentando a una pandemia global sin precedentes que va a impactar a la economía de una forma bastante indeterminada hasta la fecha y el Nasdaq subiendo (cuando la caída del PIB Americano va a ser prácticamente de las más grandes en la historia).

Previsiblemente, multitud de compañías dejen de recomprar acciones, etc porque lo que importa ahora es sobrevivir y disponer de la mayor caja posible. Al mismo tiempo, hoy hay multitud de inversores queriendo comprar fondos de crecimiento a PER 50.

Yo no entiendo nada.

Saludos cordiales.

6 Me gusta

En primer lugar y sobre ANSYS. Efectivamente es el lider en una parte muy significativa de CAD, CAE y otros tipos de simulación. Pero esque ANSYS no es sólo ANSYS, sino que también es Abaqus, Fluent CFD y más allá de todo esto los nuevos software de simulación biomédica. Junto con Dassault Systemes, Nemetschek y Autodesk forman un oligpolio en el que Siemens (con NX) está intentando entrar con un gran producto pero que no consigue triunfar (interesante cuestión eh…). La competencia no existe en los entornos dispuestos a pagar 8000 y 9000 € por licencia y hay una parte aún más interesante, y es que correr los software de este monstruo no vale para cualquier PC y la neceisdad de computación en la nube que están empezando a ofrecer más la integracion con los PLC y los ERP pues tiene muyyy buena pinta ya que permite que una PYME utilice sus soluciones, lo cual era imposible hasta la fecha para la mayoría (Aumento significativo del TAM).

ya que usted hace post tan bonitos, le diría que en vez de señalar la linea de EPS, baje 3 líneas y mire el CAPEX de crecimiento. 45 M€ con tasas de crecimiento del 15% que no son ni el 4% del revenue. Crecimiento de Start-Up inversión en Cap Fijo de supermercado de barrio. Luego la siguiente más abajo. Tenemos una conversión en FCF del 1/3 del revenue, estable. ¿Dónde está el truco? Pues creo que se ha dejado la cuenta de PyG y ahí debería haber marcado a fuego las líneas de R&D y Coste Of sells para ver cómo consigue y capta esta empresa sus clientes. Aun con todo, da gusto ver un Operating % del 30 pa’rriba eh?? Ya quisiera verlo PAramés (y yopor lo que me toca) aunque fuera un sólo semestre en Aryzta, le aseguro que no cotizaria en los patéticos 0,33 Swiss Francs.

Ah, mire también el Book Value, es como ver a un gorrino ibérico engordar,.  da guuuuusto verlo. Con ese no pasas hambre ni ampliaciones dilutivas de capital

da guuuuusto verlo. Con ese no pasas hambre ni ampliaciones dilutivas de capital

Con esto obtenemos un ROCE (del tipo que calcula Paramés) que se va a los cielos, pero es que si lo hacemos quitándo toda la pasta que esta empresa requiere en R&D y gasto Comercial sigue siendo un gran Retorno.

La valoración que yo he obtenido no es de 50 veces el PER, de hecho está entorno a 20 veces si tenemos en cuenta su crecimiento y su reinversión (con cierta mesura). Y estuvo a menos de 15 a mitad de marzo donde me hice tras varios años de espera con un hermoso paquete. Como no sabía decidirme entre esta y sus competidores, compré de las 4 y así me quedo con el 1º, 2º, 3º y 4º de los 5 players que hay en este negocio. Sé que veré volatilidad extrema, pero también se que estas empresas no están aún ni en su fase de madurez y que si cierro el cofre durante un buen tiempo, en 5 años no va a haber un competidor que les quite ni las migas y que ellos van a seguir subiendo las licencias un % todos los años porque pueden, y sus clientes los pagarán, porque tienen que.

Como ve, distintos puntos de vista sobre un mismo aspecto. …

8 Me gusta

Lo que dice está muy bien, es una compañía puntera a nivel mundial. No creo que tenga que repetirlo, porque ya lo he dicho en mi primer post. Entonces, nadie cuestiona esto y ya le digo, he utilizado productos de Ansys, no se si usted ha tenido el gusto. Lo que si le digo, y @belcebu imagino que podrá comentar algo al respecto es que cuando hace años existía prácticamente una empresa que era capaz de desarrollar según que herramientas para ingeniería civil (que, repito una vez más, es a lo que yo me ciño porque es lo que conozco) hoy tenemos varias opciones. De hecho, Ansys está cada vez menos presente en los Dptos. técnicos de ingeniería.

Pues bien, comentando un poco lo que uno siente dentro del sector, a día de hoy los ingenieros nos sentimos bastante abrumados ante tanta aparición de nuevos y más modernos software, un año tras otro. Eso induce a pensar en: competencia.

De hecho, le hago una lista de los programas informáticos que manejo en el máster BIM que estoy realizando a fecha actual: Civil 3D, Naviswork, Tekla, Revit, Infraworks, Sofistik, Robot, CYPE, Synchro y Presto.

De todos, existen alternativas y algunos, como Revit y Tekla, son competencia.

¿Usted conoce a la empresa Trimble? Por cierto, también cotiza en bolsa.

https://www.trimble.com/Our_Product/products_main.aspx

Aquí, un ejemplo de las cosillas que se pueden hacer con Tekla:

Vayamos un poco más allá ¿Qué necesita una empresa para hacer un buen software? ¿necesita miles de millones? Es cuestionable.

Como decía, a continuación adjunto el enlace de una empresa Española, que está literalmente machacando a la competencia en cuanto a software de cálculo de estructuras, y más concretamente a lo que a cálculo de puentes se refiere.

http://www.simulsoft-ingenieros.es/nuestras-soluciones/

Al igual que en el caso anterior, me remitiré a la rama de construcción, y es que si habla de 8.000 € / 9.000 € realmente pocas veces ha contratado una licencia de según que programas y es que un paquete de CYPE le cuesta unos 14.000 € o, sin ir más lejos, una licencia de Tekla, 11.000 €.

No obstante, da la sensación de que estamos debatiendo sobre si Ansys es buen o mal negocio y nadie está dudando de ello.

Yo le invito a que, en vez de hablar despectivamente de mis post (reconozco que soy un neófito en el mundo de la inversión) se esmere usted en escribir los suyos.

Por otra parte, digo yo que cuando uno elabora una tesis o habla de crecimientos, no tiene que coger el mejor año, es decir el año pasado, sino normalizar las cosas. Porque un año atrás la empresa tuvo una tasa de crecimiento del 10 % con la mitad de CAPEX.

Obviando la manera de escribir las cosas, sinceramente creo que Paramés sabe tres cosas:

- Que existen maravillosas empresas como Ansys.

- Que las empresas en las que invierte no van a tener los retornos de Ansys.

- Que no está dispuesto a pagar los múltiplos a los que cotiza Ansys.

¿Qué tasas de crecimiento considera usted que tendrá Ansys? Debería de estar bastante cabreado con su inversión tras los resultados de este trimestre, y lo que queda.

El hermoso paquete de acciones de Ansys se compró hace ya tiempo, no ahora en marzo. Como ponía más arriba, también estaba la gente esperando a hacerse con un paquete de acciones de Boeing/Airbus y, déjeme decirle, que estas empresas si son un auténtico oligopolio.

Aquí siento decirle que se equivoca, repito, en la rama de construcción.. Ansys es una empresa más que madura.

Aquí tendemos a pensar en que salga una empresa X que se iguale a Ansys y es que la competencia no hay que verla así. Hay empresas especializadas en construcción que compiten (y muy bien) con Ansys en el ámbito de la construcción y hay empresas en salud que compiten muy bien con Ansys en el sector de la salud. Es decir, el competidor de Ansys no tiene porqué ser una empresa a nivel global de la empresa sino que tiene cientos de competidores en cada uno de los ámbitos en los que Ansys opera.

Además, las grandes corporaciones cada vez gastan más dinero en los departamentos de i+D+I en el desarrollo de nuevas tecnologías.

Como comentario para terminar, recuerdo que cuando opté por estudiar Ingeniería de Caminos, Canales y Puertos, mi entorno, así como mis profesores decían que era la mejor profesión que podía elegir. Unos años después de acabar vino el crack de 2.008, todos en paro, nadie quiere ya trabajar en el sector y todo tu entorno te mira con cara de “pobrecillo, trabajar en el sector de la construcción”. Ahora, unos años atrás todo el mundo quiere tener un futuro en empleos relacionados con la tecnología ¿no va a generar competencia a todos los niveles? Se verá.

En definitiva, como dice usted son distintos puntos de vista sobre un mismo aspecto y es que tendemos a pensar que invertir en la mejor empresa del mundo es hacer la mejor inversión del mundo. En mi opinión personal, no lo creo, aun así soy inversor en Ansys a través de Seilern.

4 Me gusta

buff, no puedo sino rendirme a sus comentarios. imagino que si sus puentes son resistentes como sus debates, ni un tifón los tira.

Pero vamos, yerra en:

-

Un tercio de las empresas que indica ya pertenecen a la terna que le indicio: Nemetschek, ANSYS, Dassault Systems o Autodesk. La competencia como usted bien muestra es minúscula

-

Ing. Civil con perdón a su gremio es una patita dentro de todo el ramo de la construcción y más aún de la ingeniería en global. Su experiencia es muy apreciada, pero me temo que peca de overfitting, extiende su conocimiento de uso a todo un sector muy alejado.

-

Los crecimientos del mercado aún están desarrollaándose, ya se lo he explicado y argumentado. Y si la estrategia de cloud va fuerte, será más dificil aún para la competencia el establecerse en este negocio.

-

El uso del PER como multiplicador más fiable es erroneo y le dirijo a otros hilos del foro donde compañeros lo explican con mucha maestría

-

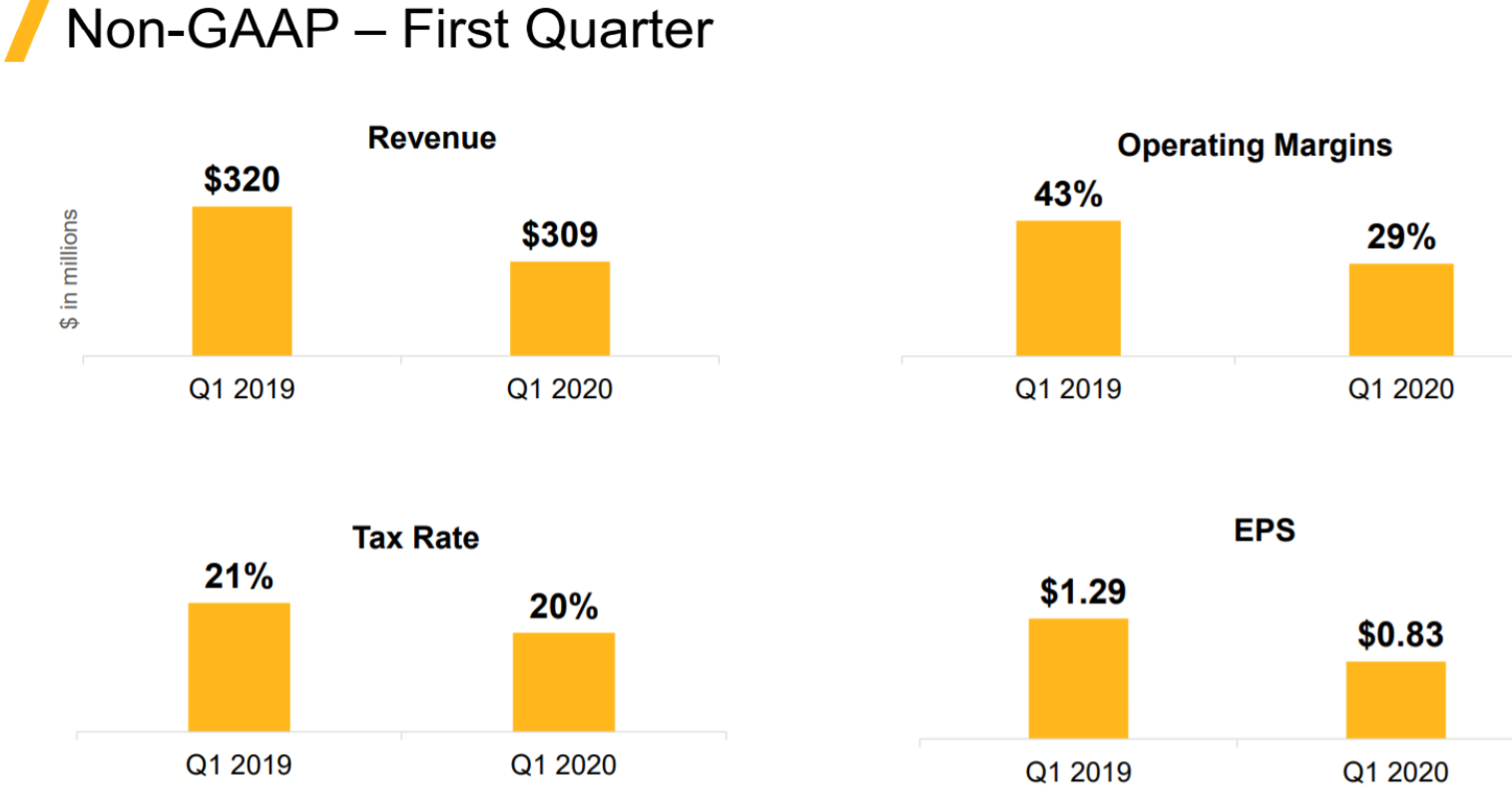

La gráfica que usted muestra, siempre tan bonitos sus posts repito, lo que muestra es 10 millones de dólares de caida en el revenue. Menos de un 3%

. Si usted cree que me parecen malos, no sé de qué narices nos habla en los otros posts de largo plazo y sobre la recuperación que sus fondos van a tener.

. Si usted cree que me parecen malos, no sé de qué narices nos habla en los otros posts de largo plazo y sobre la recuperación que sus fondos van a tener. -

Horror Cae el margen en el mayor parón de la industria del 43 al 29% !! Madre mia, en Aryzta no lo hemos visto NUNCA ni en el mejor día! No iba a comprar barato sin ningún borrón en el horizonte.

-

Sí. hacen falta muchos millones para crear un software, y muchísimos más para comercializarlo y venderlo. Fijese, como con Microsoft, con estos programitas pasa parecido. Incluso habiendo alternativas mucho más baratas o incluso gratis, la gente sigue pagando… increible, pero cierto.

Y no se que mas, que igual me equivoco y pierdo mi dinero, pero bueno, es parte del juego. Usted puede hacer o deshacer con el suyo lo que convenga.

2 Me gusta

Bueno, para saber esto únicamente hay que ver la presentación de resultados (de donde he sacado las gráficas anteriores).

Claro, como todo el sector tecnológico, y pensar que no hay competencia alguna pues, no sé, me cuesta verlo. Cuando es el sector que mayor cambio sufre año tras año.

En cuanto al PER, no sé si es que no me lee pero en mi primer post decía:

Haciendo un número gordo de la compañía con más relevancia del fondo, Ansys cotiza a un PER aproximado de 53 veces. De este modo, para obtener un PEG de 2 (como referencia de un ratio generoso para pagar por compañías de crecimiento), la empresa debería de crecer al 26,5 % anual.

Bien, y ¿a qué tasas crece Ansys? ¿Está justificado pagar por ese crecimiento? Cuanto ha crecido Ansys este trimestre, ah! solo ha decrecido un 3 %.

Pero es que este 3 % decrecimiento lo tiene que sumar a su % de crecimiento estimado para ver cuando ha crecido por debajo de su tesis.

No, no hacen falta mucho millones. Y le podría poner una lista hasta aburrirme.

Es que ni este post va de si usted se equivoca o si usted puede/debe de poner dinero en Ansys, este post va del fondo Alger Small Cap Focus. Del cual ha dicho un usuario, que invierte en empresas en primeras etapas de expansión y Ansys, no cumple este requisito y a sus comentarios me remito.

Disculpe pero no he sido yo quien ha sacado a colación el tema de ANSYS, unicamente le he replicado y argumentado que no está en lo cierto ya que esto es un foro y además del debate público, ésto me permite machacar ciertas ideas en las que tengo interés.

Esto se lo he puesto en otro par de afirmaciones rotundas que realizó en el pasado y tuve la misma dinámica. Contestaciones circulares y rotundas, siempre muy estéticas pero que no son correctas. no seré yo quien intente en otra ocasión el hacerle ver un punto de vista que creo erróneo.

Lo que quería decir es que yo no estoy juzgándole particularmente a usted por su inversión. Simplemente me parece que no es una empresa en sus primeras etapas de crecimiento y que esta cara. De hecho, he mencionado que se puede ir a PER 100.[quote=“El_tijeritas, post:30, topic:11774”]

Contestaciones circulares y rotundas, siempre muy estéticas pero que no son correctas. no seré yo quien intente en otra ocasión el hacerle ver un punto de vista que creo erróneo.

[/quote]

Si lee mi primer post, verá cómo para nada esto es así. De hecho, hago referencia a que soy bastante neófito, por lo tanto creo que más bien usted tiene cierta animadversión.

Lo que si digo, es que si se paga por crecimiento y este se detiene, malo.

Que tenga buen fin de semana.

Sobre lo de que no hay que invertir aquí porque tiene un per muy alto, que sepan que yo tengo muchos fondos y este es uno de los más rentables que tengo frente a la basura value de PER 6 donde tengo pérdidas escandalosas.

Perdone que le corrija pero Abaqus pertenece a Dassault y es la principal competencia de Ansys en análisis FEM. No he podido leerme todos los post pero para mí una de las claves de estos software como comentaba es el coste de sustitución. Por mucho que salgan SW nuevos de bajo coste en licencia, las empresas no van a cambiar por la importante inversión en formación que supondría.

Otra historia es el riesgo de la subcontratación del cálculo por parte de las empresas que es algo que estoy viendo últimamente a técnicos en la India.

Cómo ponían en un gráfico antes, para mí no está tan claro que Ansys siga creciendo al mismo ritmo de los últimos 10 años pero seguro que se me escapan un montón de cosas

3 Me gusta