No creo que esté haciendo mal los cálculos, la clave aquí es si queremos el vehículo para el largo plazo o para un periodo concreto:

Sin embargo, si analizásemos la distribución de resultados de los índices apalancados en busca del “truco” podríamos ver un poco mejor qué es lo que ocurre, si nos fijásemos en la media estaríamos engañándonos, la mediana sin embargo se ve que se desplaza mucho más hacia abajo, el peso de los costes extra, el reseteo diario y demás comienza a ganar importancia a medida que aumentamos el apalancamiento:

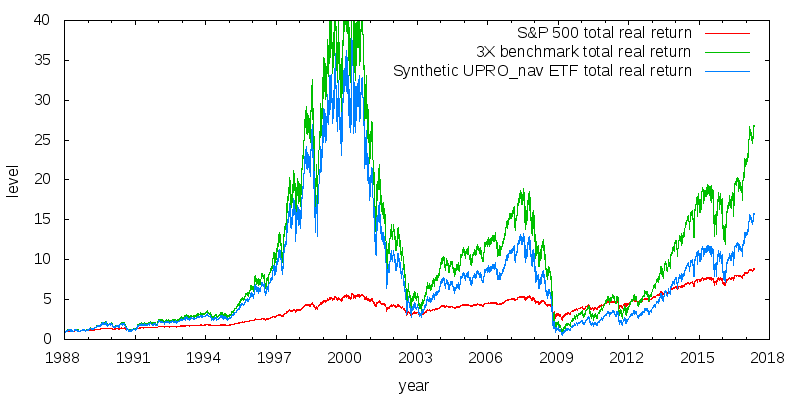

Por lo que en principio parece que un ETF triple apalancado al SP500 dejaría de tener sentido ya que la mediana a más de 5 años es inferior a las otras opciones. Vemos como nuestra probabilidad de acabar con menos dinero del que teníamos es alta en las opciones apalancadas a cambio de tener mayor probabilidad de retornos más altos, sin apalancamiento maximizamos la probabilidad de acabar con mayor retorno aunque capamos más las ganancias.

En resumen, que dependiendo del índice escogido, el apalancamiento escogido, la duración escogida y la táctica complementaria escogida ( trend following o simple b&h ) etc, las distribuciones pueden variar mucho.

Es un área que me interesa por curiosidad, pero necesita mucho trabajo detrás y estoy casi seguro que la prima de riesgo ganada no compensa demasiado respecto a otras opciones si miramos el largo plazo, pero los tipos de riesgo a llevar en la cartera son algo muy personal. Como siempre, “No hay free lunch”.