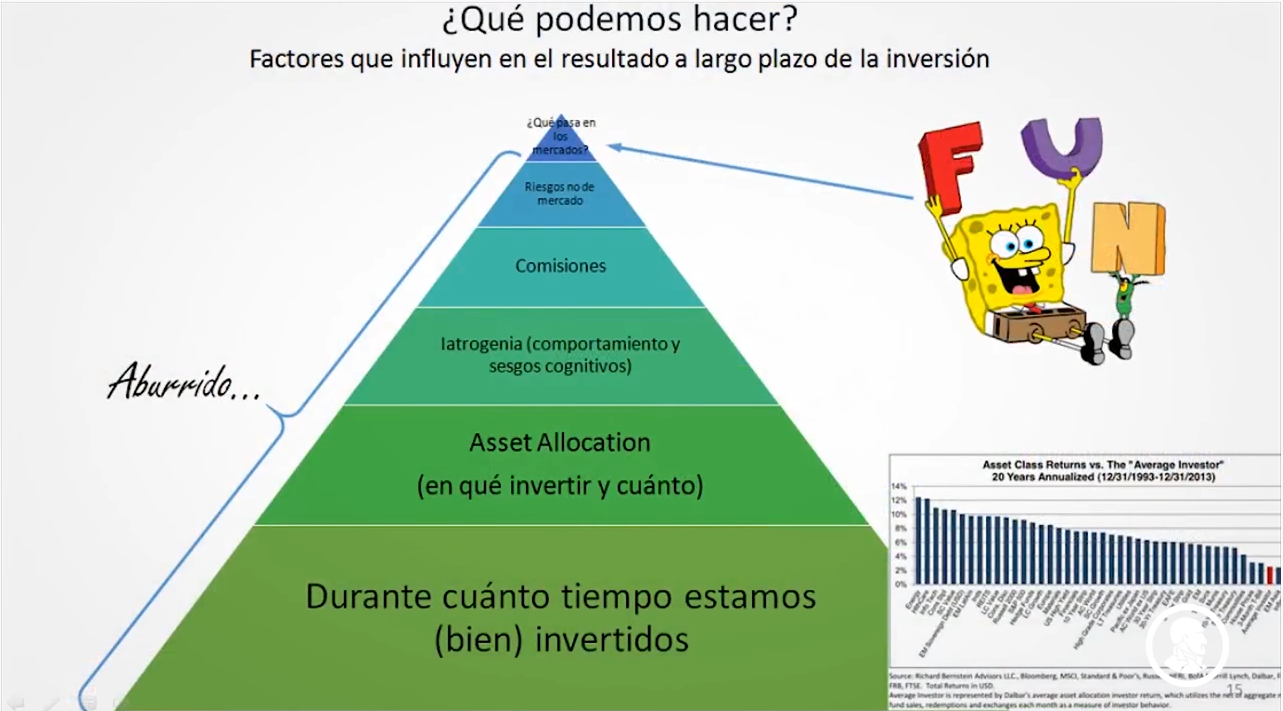

Llevo unos días investigando sobre portfolios pasivos. Hay bastantes distribuciones de activos, y he visto bastantes estudios sobre el tema. He encontrado una herramienta estupenda en la que puedes estudiar portfolios ya creados, o definir uno propio. https://portfoliocharts.com/. Para el que no la conozca, se la recomiendo. Al final puedes ordenar las portfolios en función rentabilidad y volatilidad. Curiosamente, he descubierto que para vivir de la rentabilidad de un portfolio, pesa más que tenga baja volatilidad que la propia rentabilidad. Ahora estoy intentando responder a una pregunta, y de momento no he encontrado ninguna respuesta en la red. ¿Qué estrategia de entrada es la mejor cuando se tiene ya el capital para constituir un portfolio, y se quiere vivir de su renta?. Está claro que invertir todo de golpe no, te arriesgas a entrar al inicio de un drawdown. La primera respuesta seria, dividir el capital en partes e invertir en un periodo determinado. ¿Cuál sería ese periodo optimo?. Se me ocurre que podría ser igual al periodo de recuperación del máximo drawdown historico, pero no he encontrado ningún numero por la red que lo haya estudiado.

Si seguimos pensando, quizás sea interesante una vez definido un posible periodo de entrada, dividir el capital en varias partes, y entrar según el comportamiento del porfolio. Por ejemplo si la cartera un año tiene un rendimiento muy negativo, es momento para entrar con varias partes. Si por el contrario es muy bueno esperar hasta que el tiempo normalice ese rendimiento. Por ejemplo si la bolsa tiene históricamente un rendimiento anualizado de un 5%, y un año tiene un 40%, pues a lo mejor es cuestión de esperar a que corrija ese rendimiento de 40% bien por que baje en precio, bien por que tengamos un mercado lateral de 8 años. Con este criterio, habría que definir en cuantas partes dividimos el capital para invertir, y durante cuánto tiempo establecemos el periodo de entrada.

El SP500 hace unos días estaba en máximo histórico con un mercado alcista nunca visto. Había quien decía que tenía que venir “la gran crisis” y otros que decían que iba a estar muchos años en mercado lateral. Bueno ya veremos qué pasa, pero hay que tomar alguna decisión meditada de inversión, sabiendo que nadie sabe el futuro, que la inflación año tras año nos resta poder de compra, que nuestra vida es limitada y que probablemente el mundo siga desarrollándose.

La pregunta también se puede establecer como criterio de salida. Si una vez jubilados queremos vivir del rendimiento, ¿como realizamos plusvalías?. Por ejemplo, si necesitamos 12000 euros al año. ¿Aprovechamos un año de fuerte rendimiento para sacar el capital necesario de varios años?. Si hay un año malo, tendremos que sacar igualmente los 12000.

Todavía podemos retorcer más el asunto, pensando que para un capital inicial y una decisión porcentual de asignación de activos, que estrategia es mejor para entrar en cada una de las particiones.

Todo esto, claro está, nos dará una idea del pasado, pero al menos nos puede tranquilizar un poco a la hora de establecer una estrategia de inversión.

En fin, si alguien tiene alguna idea, conoce la respuesta o bien las herramientas para cuantificar mis pensamientos paranoides, os lo agradezco.