Brillante conversación, amigo , fiel reflejo de la situación actual. Mucho me temo que van a haber lloros para desbordar el Ebro .

1 me gusta

Un gestor debe de tener una valoración/pensamiento propio sobre cualquier activo… un razonamiento inducido por un criterio sensato y fruto de un/su proceso. Solo así, cuando la vida se abre paso y muestra sus cartas, observa su error si es el caso, aprende, y sigue caminando. Cada vez será mejor persona y gestor. No soy capaz de separar los “dos términos” para visualizar el fin (ser mejor).

No aceptar errores o apoyarse en razonamientos de otros, sin contrastarlos y hacerlos propios, no es indicativo de no ser un buen gestor, que lo pudo/ede ser, lo es de que no se toma lo suficientemente en serio su trabajo. De ahí la importancia de “ser humilde” y tener ganas/capacidad de trabajo, ya que suele ser uno de los rasgos que aportan más valor al gestor y su gestión.

Por supuesto que gestores lo somos todos, unos con participes y otros sin ellos, eso no quita que tanto unos como otros, por diferentes caminos, persigan el mismo destino… por lo menos no perder capital, ni poder adquisitivo. Si además se obtiene más, saber emplearlo y compartirlo no está demás, por todo lo que implica. ![]()

4 Me gusta

En relación a las dudas relativas a la inversión en calidad (a múltiplos más exigentes) y en relación a las ciertas dudas generadas a @Pecor o @techdown me gustaría no dejar tan en el aire este tema y que vean como invierten algunas gestoras de calidad.

Antes de ello, me gustaría resaltar que ya se invierta en deep value, en calidad o en crecimiento el factor fundamental es el largo plazo en la inversión, y digo largo plazo con mayúsculas. Sean todos conscientes de que la mala racha que llevamos los invertidos en fondos como cobas, como norma general, la sufrirá cualquier estilo de inversión existente sobre la faz de la tierra.

Ya depende del riesgo asumido, el piñazo será mayor o menor. ¿Saben que empresa es la siguiente? Microstrategy, de la que habla todo el mundo en los últimos días ¿Cuánto dinero creen que perdería la gente con ella en el 2.000 para no haberlo recuperado jamás? Fíjense que rápido subió esa acción para bajar a los infiernos. No sé si esta vez es diferente, pero en este tipo de acciones se están metiendo muchos retail.

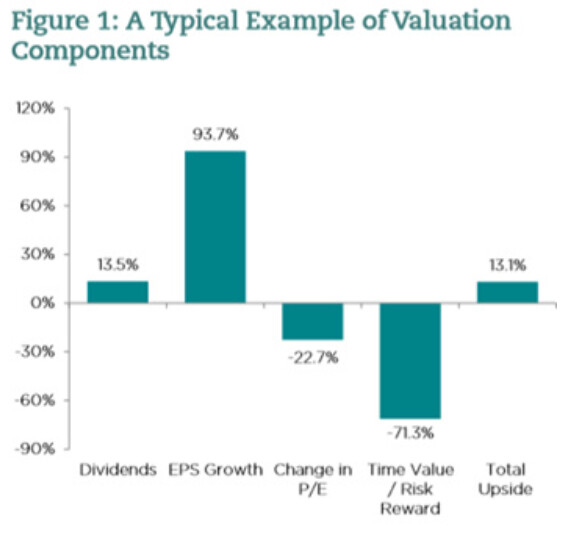

Pasando a otra cosa, que me lio, en el siguiente gráfico pueden observar el modelo de valoración de una empresa con un upside del 13,10 % a 5 años.

Como ven, el principal motor de revalorización de la empresa X es el crecimiento EPS, con un potencial del 93,7 % pogamos a 5 años y en segundo lugar los dividendos, con un potencial del 13,70 %. Por ello, las gestoras de calidad se centran en invertir en empresas donde ese crecimiento de los beneficios tiene mucha visibilidad.

A esos potenciales se les aplica una tasa de descuento (-71,3 %).

Dicho todo esto, aunque el crecimiento de las ganancias puede seguir siendo dinámico, es prudente suponer una cierta desaceleración del mismo, ya que las ventajas competitivas pueden debilitarse, de forma que también lo haga la visibilidad sobre los beneficios futuros. Por ello, en el anterior ejemplo se aplica un factor de reducción del múltiplo (-22,70 %).

Por ello, en este tipo de inversiones, el crecimiento de las ganancias es clave, particularmente porque el múltiplo depende completamente de las ganancias para cumplir con las expectativas. En caso de un profit warning, el precio objetivo cae bastante rápido. De hecho, si las ganancias decepcionan o simplemente crecen más lentamente de lo esperado, a menudo el múltiplo de valoración también se contrae, ya que los inversores bajan sus expectativas sobre las perspectivas futuras de la compañía.

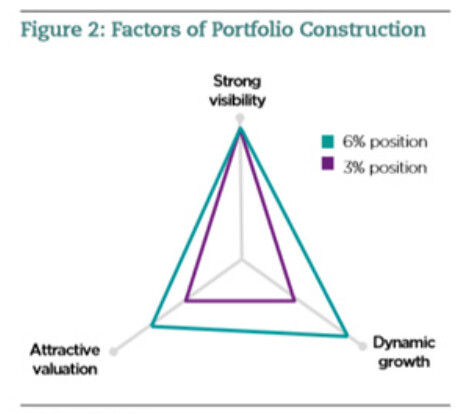

Así pues, podemos ver a continuación un ejemplo de construcción de una cartera de calidad en la que el factor fundamental es la visibilidad de las ganancias:

Si la empresa, además de visibilidad en los beneficios está valorada a múltiplos atractivos y tiene mucho crecimiento, se le otorga más peso en la cartera. Si alguno de los dos factores anteriores falla, un 3 %.

Espero haberles aclarado algo con respecto a este tipo de inversión.

Saludos.

14 Me gusta

Buenas tardes,

Refloto el post debido a que recientemente he terminado el libro de Peter Seilern:

Y, francamente, he de decir, que si bien algunos comentarios me han parecido bastante buenos y es una lectura muy sencilla, en general no me ha gustado mucho

Abro paraguas (o mejor sombrilla que estamos en verano)

Resumiendo, a lo largo de todo el libro se habla de la inversión en compañías quality growth como si fuera el santo grial (puede que lo sean), pero no me ha gustado la facilidad con la que da a entender a que es simple identificar este tipo de compañías y asemejarlas a un bono de crecimiento, como se las menciona en numerosas veces. Por tanto, el autor está dando a entender que en su universo de compañías no hay ningún factor que desconozca, por lo que mientras las empresas tengan un yield superior al activo libre de riesgo a 10 / 30 años, merecerá la pena estar en ellas.

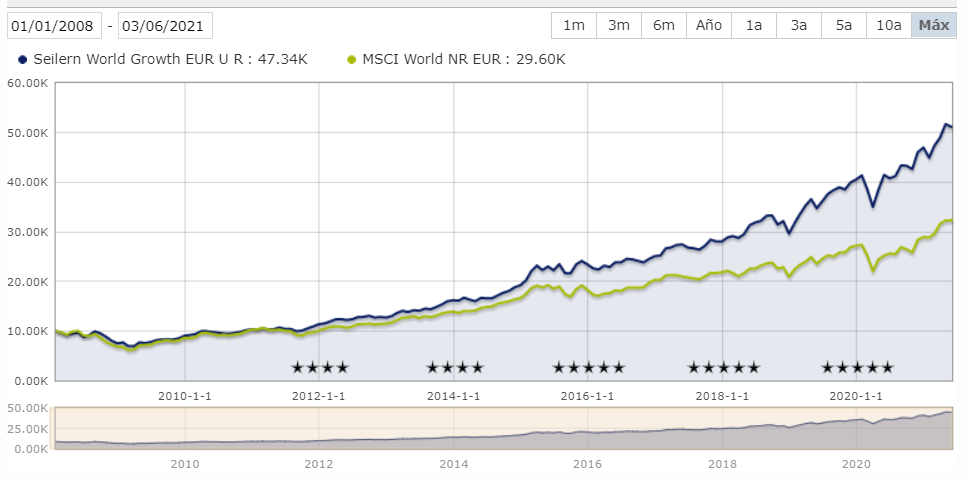

- Teniendo un historial más amplio del fondo, se limita a poner los resultados desde 2.007 versus MSCI World, de forma que queda una bonita gráfica, pero no menciona nada de la década en la que se tiró el fondo plano aun creciendo el EPS y todos fundamentales de la mayor parte de empresas en las que estaban invertidos (y probablemente por los múltiplos que alcanzaron dichas empresas).

Eso si, en el libro se deja claro que el horizonte de un inversor quality growth es ilimitado, considerándose ya en este plazo la valoración como algo de poca importancia.

Con todo, me gustaría resumir la parte de valoración, ya que creo que la mayor parte de miembros de la comunidad ya serán conscientes de la calidad de las empresas del “universo Seilern”.

Así pues, para valorar el valor presente de los beneficios futuros se utiliza la tasa libre de riesgo más una prima de riesgo.

En 2.019, la tasa de descuento utilizada para las acciones de Seilern fue del 7,5 %, cifra que han reducido debido a la disminución de los tipos de interés, etc. y justifica que la prima de riesgo sobre el activo libre de riesgo debe de ser inferior al 5 % para negocios quality growth.

Como vemos, cada vez ellos mismos van reduciendo los márgenes con objeto de justificar valoraciones (por lo menos en mi humilde opinión personal).

Al final del libro, el autor resume que cuando le preguntan sobre la posibilidad de estar en pico de ciclo para el quality growth dice que éste únicamente llegará cuando estén sobrevaloradas con respecto al activo libre de riesgo, es decir, cuando su rentabilidad sea menor que la del bono americano a 10/30 años y utiliza para ello el PER, es decir, que si una de sus empresas está a PER 45, la rentabilidad sobre el beneficio es de 2,22 %. De esta forma, como el bono Americano a 10 años da un 1,57 % a fecha actual, dicha empresa no estaría sobrevalorada.

En fin señores, leyendo a P. Seilern, al contrario de lo que pueda parecer viendo su cartera con respecto a la los fondos value patrios (por no irnos muy lejos), su cartera la veo muy estresada al alza y para nada me parece una inversión segura/atractiva a estas alturas de la película y más, después de leerme este libro, en el que se puede ver nitidamente como la cartera está bien posicionada para el actual ciclo expansivo pero queda muy lejos de ser una inversión segura desde mi punto de vista personal.

Aunque, de acuerdo con el autor, dado que Seilern World Growth está más o menos a PER 38, la rentabilidad sobre beneficios es de el 2,60 %, mayor al 1,57 % que da el Bono Americano a 10 años.

Yo tengo claro que le compro toda su cartera a niveles de hace una década, pero en esta década ojo porque gestores “del paleolítico” están posicionados de forma mucho más defensiva, aunque no lo parezca a la vista de los resultados.

Saludos.

26 Me gusta

Me lo empecé a leer pero lo tuve que dejar.

Desde entonces cada vez que leo quality growth me dan ganas de gritar.

4 Me gusta

Acabo de leerlo y me ha parecido bastante flojo, tengo previsto comprar el de Terry Smith (espero al menos disfrutar del sentido del humor de Terry).

2 Me gusta

Pues ya con eso me acaba usted de ahorrar un doble dígito en euros y, aún más importante, un montón de horas de lectura.

3 Me gusta

Igualmente los libros, libros son. Vamos que a veces se centran en unas cosas o no entran en matices de aspectos que igual les convendría entrar en lugar de entrar en otros.

Creo que hace tiempo se habló largo y tendido sobre el libro de Paramés. Vamos sus comentarios sobre la deuda o sobre que los errores sólo afectaban a posiciones no excesivamente relevantes igual producen un tipo semejante de desasosiego que el comentado de Peter Seilern.

Lo que igual sí hay que ser consciente es que el llegar a según que tipo de afirmaciones, ni que en realidad puedan ser mucho más matizadas, desaconsejan a según que tipo de inversor, meterse en según que fondo.

6 Me gusta

Afortunadamente, la filosofía de Seilern y su visión de las tasas de descuento a aplicar se puede seguir en su newsletter sin necesidad de leerse el libro. Por ejemplo, adjunto un extracto de la publicada en Marzo de 2.021:

https://www.seilernfunds.com/en/news/view/long-duration-assets-and-the-discount-rate

Todo ello tomando como base la premisa del perfecto conocimiento que se tiene de las empresas de su universo.

Lo que creo que me queda claro, al menos personalmente, es que el múltiplo a pagar depende, entre otros factores, del estado de ánimo del mercado. De este modo, un inversor medianamente conservador (o así me defino), debería tener presente lo que paga al comprar una acción.

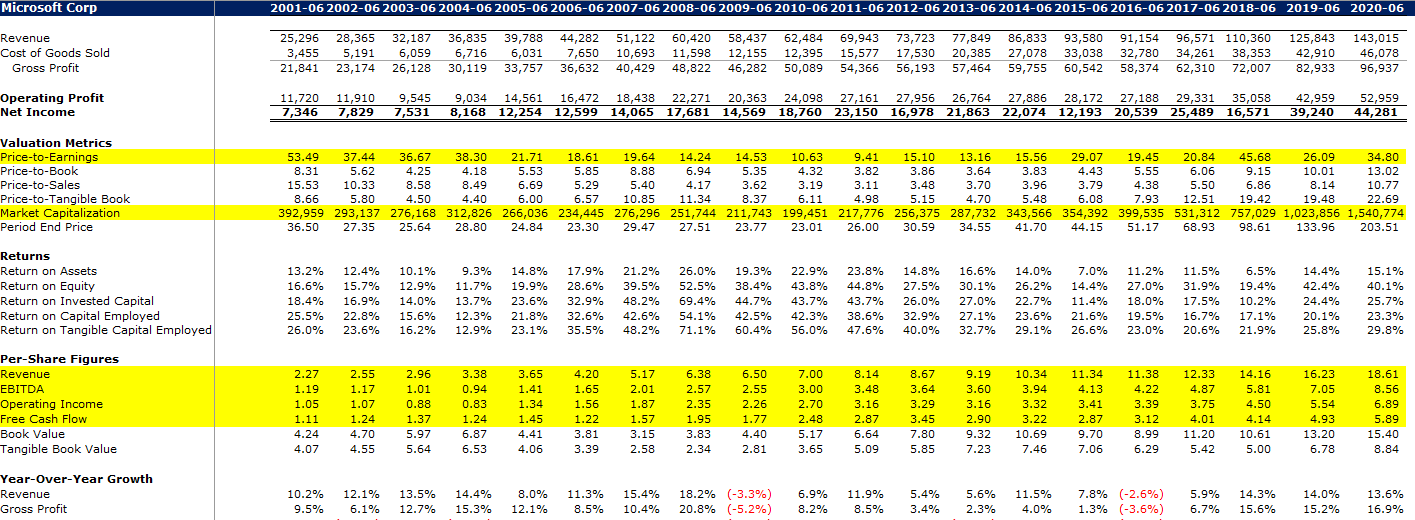

En el siguiente cuadro, que adjunté hace no mucho, podemos ver como una magnífica empresa como microsoft, que ha mantenido el crecimiento del FCF a lo largo de los años, ha tenido rendimientos bastante negativos durante años como consecuencia de los múltiplos que se llegaron a pagar:

Al final, todo ello simplemente me sirve para posicionarme, por eso aunque tenga fondos de crecimiento intento no estar muy invertido en altas valoraciones.

Por otro lado, y referente al enlace de @camacho113 acerca de unos videos de cierto youtuber hablando de Paramés como si fuera medio lelo, llegan a comentar que se inventa los beneficios de las compañías.

Oiga es en las compañías cíclicas lo primero que hay que hacer es normalizar beneficios, uno no puede coger ni los beneficios en pico de ciclo ni en el valle. Tomando los beneficios del año pasado o de los últimos dos años no estamos viendo absolutamente nada, de ahí que Paramés sea un gestor que pueda aportar valor a largo plazo. Yo no sé hacerlo.

En definitiva, como pequeño inversor, para mi no es atractivo invertir en quality growth si me están diciendo que sus compañías son un bono de crecimiento y que mientras no suban los tipos de interés todo OK.

Saludos.

15 Me gusta

Saludos cordiales.

No sé dónde encaja mejor está pregunta y he elegido este hilo:

¿El larguísimo ciclo expansivo de más de diez años de las bolsas norteamericanas ha coincido con (o se debe a) las medidas monetarias expansivas?

Editado:

Este art., 5 razones que explican el histórico récord de crecimiento que acaba de batir Wall Street de 2018 enumera estás:

- “Boom” de las ganancias empresariales

- Crecimiento de la economía

- Bajas tasas de interés, el ciclo del “dinero dulce”

- El llamado “efecto Trump”

- El salto de las tecnológicas

1 me gusta

Una explicacion subyacente muy , muy simple.

El precio de las acciones sube porque hay mas demanda de ellas que oferta.

Hay mas demanda, porque hay mas dinero para invertir.

Dado que la RF solo ofrece rentabilidades pirricas, y que si suben los tipos pueden ser incluso negativas, se invierte en RV

1 me gusta

Me ha parecido buena idea reflotar el hilo que comentamos cuando todas las empresas disruptoras cotizaban a múltiplos deshorbitados.

¿Se dan cuenta ahora de los peligros de sobrepagar por crecimiento? Probablemente los inversores que entraron en los fondos growth tipo MS Us growth, Baillie Gifford , etc. cuando era la moda no recuperen su dinero en muchos años (si todo va bien).

6 Me gusta

Yo aquí diferenciaría entre los que entraron realmente con perspectiva de largo plazo, conociendo la metodología(especialmente los inconvenientes), sabiendo que podía pasar lo que ha terminado pasando , de aquellos que entraron al calor de las rentabilidades recientes o de según que modas o comentarios.

No tan distinto de lo que ha terminado pasando en inversores que entraron en el value patrio en 2018(o antes) o así. Algunos han llevado mejor los siguientes 3 años y otros han terminado claudicando.

Ojo que posiblemente peor ha sido, en no pocos casos, los que decidieron “jugar” esos valores por su cuenta, en lugar de a través de fondos.

14 Me gusta