Encima si el concepto de “patrimonio” no es igual en todos los casos. Lo que está claro es que al margen del % invertido en RV, la RENTABILIDAD, así, con mayúsculas", se relativiza bastante según compares la ganancia “latente” sólo de la cartera de fondos de inversión, con la parte que tengas en la cuenta corriente pasto de la inflación, lo que “pierdes” o “ganes” con la revalorización de la vivienda, etc. Le confieso que desde que estoy leyendo Los Cuatro Pilares de la Inversión, hace algún tiempo que estoy relativizando muchas cosas. No, no es que esté perdiendo la ilusión, pero a veces me da por pensar quién me mandaría a mi meterme en este lío de la inversión sin ser un profesional, cuando además no me hace falta tanto dinero para vivir.

Es básico pero la peña se empeña en retorcer la realidad tozuda. El hombre es el único animal que tropieza dos veces en la misma piedra. Ya lo dice el abuelo Buffett “compra cuando otros vendan presa del pánico” y mi lema particular es “cuando la multitud esta en problemas, tú tienes una oportunidad”.

Corrijanme si me equivoco pero esta diferencia puede ser muy significativa por ejemplo en grandes patrimonios a la hora de precisamente calcular el impuesto sobre el patrimonio (los planes no entrarían).

Hablaba esta mañana con @MAA de, dado la cantidad y calidad de cabezas pensantes que hay en el foro, lo útil que podría ser un hilo sobre fiscalidad en el que uno no sienta que le están vendiendo un plan de pensiones (no me malinterpreten; me parecen extremadamente útiles pero no siempre y no todos). Así que sí alguien se anima… creo que sería la leche.

@Segado todo las opciones son muy validas. Creo que si no se aguantan caídas superiores al 30% en RV lo mejor es o no invertir o invertir menos pero dejaría la cifra con la que estuviera cómodo prefijada de forma permanente y no intentaría cambiarla. En mi caso yo tendría el 100% y no me comería la cabeza esperando una bajada para aumentar que igual llega después de multiplicar por 3 o por 4. Pero dejar algo de liquidez también me parece sensato.

Si me permiten la pregunta: ¿por qué el MSCI World?

Vamos que nos pregunta una cosa y luego nos está usted haciendo trampas con su respuesta. Desde luego… jejeje.

No me expresado bien, yo también considero que hay una diferencia importante.

La mayor de las ventajas no es para los grandes patrimonios ya que solo pueden invertir 8000€ al año así que nunca supondrá la parte principal del patrimonio, eso sí salen muy beneficiados entre otras cosas por no pagar impuesto de patrimonio.

Los más beneficiados son para mi las clases medias, eso sí. Porque sí puede suponer una parte importante del patrimonio y porque existe posibilidad de que a la hora del rescate las rentas sean menores, o mucho menores que a la hora de la aportación.

Lo utilizaba como ejemplo de fondo que representa al mercado, para no distorsionar la pregunta de fondo. En mi caso particular soy más de fondos de gestión activa.

Luego entonces si no entiendo mal @quixote1 su opinión es 100% RV

Como la viña del abuelo sea la de Vega Sicilia,

Como Vd mismo ha incluido en la cita yo he dicho “fácil”, no simple.

Todo lo que dice a continuación entiendo que va para mi, pero creo que vemos las cosas tan ortogonalmene que no le puedo decir más.

Le agradezco lo de la sugerencia de incorporación al consejo pero el Sr. @Witten no es amigo mío todavía y yo creo que la meritocracia está supersobrevalorada y donde puedo opto por el enchufismo

Si la gente invierte y se apalanca (bn) en algo tan ilíquido como una vivienda …que problema hay por estar invertido al 100% en algo que no vas a necesitar 10 años (pe).

Pero claro…cada uno es 1 mundo…no hay 1 receta para todos los platos,ni para todas las cocinas!!

Yo un activo tan líquido como un blue chip…que me dan precio 5 dias a la semana ,no me preocupa.

Cada cual que aguante su vela!!

@MarcosLuque los planes de pensiones pueden presentar sus ventajas y sus inconvenientes. Cada uno los debería valorar respecto a su condición y visión. Sin embargo, por desgracia hay un tema que quizás debamos tener en cuenta. Hasta que nuestros queridos gestores independientes no esten por la labor de que sus planes rindan de forma acorde a como lo hacen sus fondos, yo mantengo mis dudas. Hay algo por ahí que no acaba de estar claro. Pienso.

Además, uno de los problemas para mi de los planes es el de la recuperación en base a unas rentas determinadas para que a uno le compense. Como alguien aporte el máximo permitido durante, por decir algo, 25 años y aquello rinda un poco de forma decente, el montante acumulado será considerable. Y si de lo que se pretende es de evitar pagar de más, quizás la renta mensual resultante sea tan ínfima en comparación al total que se de el caso de que el pobre ahorrador perezca antes de que se reduzca significativamente dicho montante. No sé. Esa parte me plantea dudas también.

P.D: Vi en su momento el interesantísimo debate con José Luis Benito. Incluso repasé y entendí las ecuaciones que usted aportó. Pero hay algun punto que no veo tan claro. Si se da la ocasión, ya lo discuteremos. Lo digo por no enturbiar ahora mismo.

Coincido con lo que expone completamente. Al final es un tema de saber ultilizarlos en provecho propio según las circunstancias de cada uno. Lo que me parece lamentable (un poco en la línea de @Porosha) es el trato, un poco de segunda, que le dan muchos gestores a los planes así como la permanente apología en contra de los mismos(intuyo que interesados en las mayores comisiones que pueden cargar a los fondos). También es triste que algo súper interesante a largo plazo como un pp indexado de bajas comisiones (al estilo vanguard) sea una quimera.

En este foro se habla mucho de crear fondos de tal o cual estilo (todos muy interesantes) pero un pp gestionado por alguno de los “monstruos” de +D partiría la pana! Lastima que me parezca una tarea prácticamente imposible.

Yo lo que me deja la mujer:joy:

Interesantes reflexiones, les leo con mucha atención.

Yo en pleno proceso de creación de la cartera no acabo de decidir que porcentaje dejar en liquidez a la espera de un mejor momento de entrada.

El ciclo quizás esté maduro por la duración del mismo, pero eso mismo se lleva oyendo unos cuantos años mientras los máximos se siguen sucediendo.

No parece el mejor momento para crear una cartera,pero sentarse y esperar sin fecha tampoco parece una decisión demasiado óptima.

Mientras el runrun sea ese, lo que normalmente pasa es que el mercado bajista no llega.

Perdone que me entrometa, pero al leer su reflexión me ha venido directamente a la cabeza un dicho de mi tierra: Qui no vulgui pols, que no vagi a l’era. Lo que de forma literal y libre vendría a decir algo así como: Quién no quiera polvo, que no vaya al campo.

Aunque algún estudioso del tema le diría que la forma correcta en la lengua que compartimos sería posiblemente: Quien no quiere ver lástimas, no vaya a la guerra. Así pues, haciendo un fácil símil, si se mete en renta variable, tarde o temprano, las va a ver de todos los colores: obuses de gran calibre, metralla, balas perdidas, bombardeos de aviación, campos de minas y un largo etcétera. Cuando antes se haga a la idea, mejor va a dormir.

Debería, como cita, formar parte de ese libro tan estupendo que se llevan entre manos.

Un punto muy interesante el que ha traído, si señor.

Decía el viejo Kostolany, algo así como “lo que sabe todo el mundo , a mi no me interesa”. Reformulemos algo la frase para adaptarla a este contexto. “Lo que piensa todo el mundo, a mi no me interesa”. Bien, desarrollemos un poco el tema antes de que quede como un auténtico cretino sabelotodo.

En el mundo de la inversión, hay una serie de mantras , que todo el mundo repite, pero que pocas veces nos cuestionamos. El de esperar a buenos puntos de entrada es uno de los que más me gustan, por lo bien que es capaz de estresarnos y por toda la energía y paz mental que nos consume, que seguro que viene bien para quedarnos sin pelo, o ulcerarnos el estómago, o algún otro “funny pain”.

Se me ha ocurrido un ejemplo un tanto chorra, pero espero que entretenido.

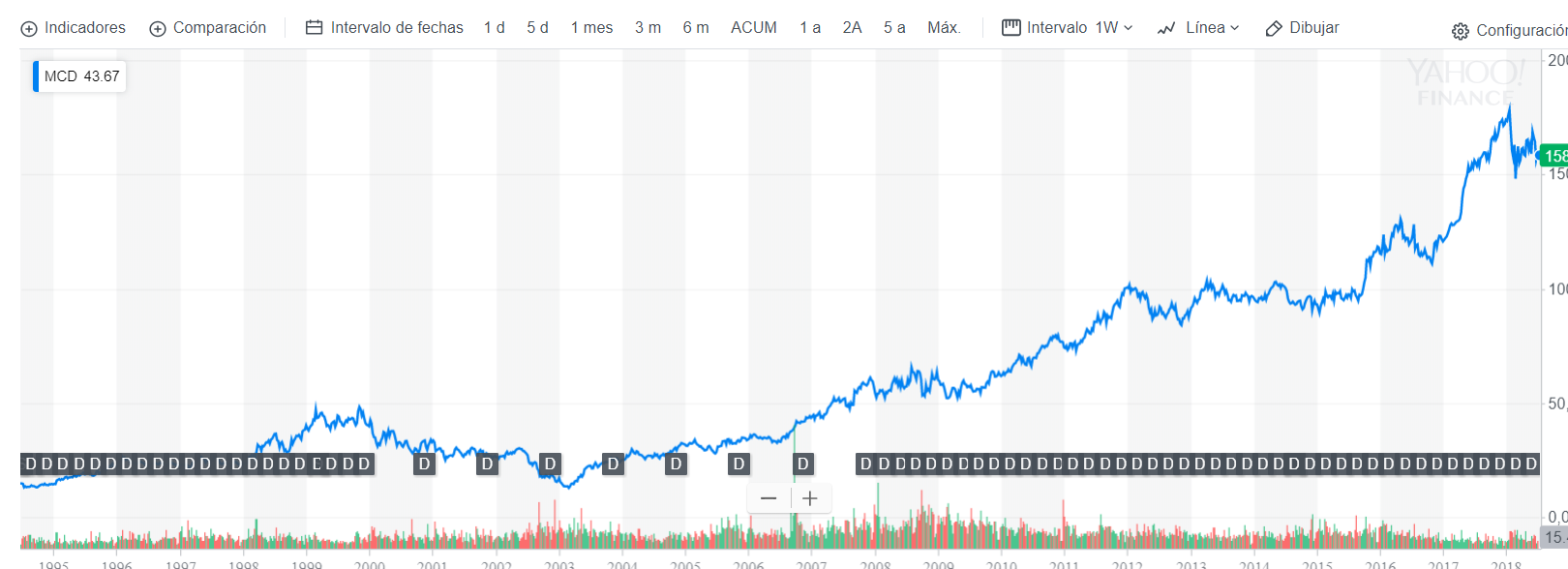

Estamos a 21 de Febrero del año 2000. Hemos sobrevivido al efecto 2000, vestimos como unos garrulos, y llevamos 6 años esperando un buen leñazo del mercado.

Nuestro obeso vecino, compró un buen paquete de MCD allá por el 96, pero llevaba una subida tan fuerte que pensamos…el ciclo está maduro, y lo mejor será esperar un poco más.

Finalmente , fruto de nuestra paciencia zen, llega nuestra ansiada, Gran caida. La acción cae de casi 49$ a 31$. Wow!! Si no fuera por las corbatas y el pelazo de Peter Lynch, un servidor tendría que estar en Wall Street y no ese señor.

Durante el siguiente mes, aquello pega un ascenso que ni el Apollo XII .

El Möet Chandon se convierte en el fondo de armario de nuestra nevera. Hemos dado en el clavo. Estamos alineados con el Universo.

Pero, claro, la vida siempre suele divertirse un poco, y en la lejanía oimos aquello de “no tan deprisa forastero”.

Tres años, tres largos años, arrastrando cadenas…

Tras algún que otro repunte, y los días iniciales de vino y rosas, llegó la travesía del desierto.

Aquí uno puede elegir, si el inversor del ejemplo, capituló, o continuo andando, pero si extendemos un poco mas la foto, tenemos algo como esto…

Jvas…¿donde está el 2008? …

- Por ahí , por ahí, búsquelo…

No impresiona tanto viéndolo en perspectiva, ¿verdad?

Y bueno, pues el resto hasta nuestros días, por aquí…

En el camino, pues un poco de todo. Si pusiéramos las noticias catastróficas en cola, para demostrar que “esta vez era diferente”, daríamos la vuelta al globo.

En toda mi experiencia inversora, me he aprovechado de varias buenas caidas, pero me apuesto con usted una comida, a que ese “éxito” efímero, si hacemos zoom, se queda en una minucia, por la pasta que he dejado de ganar por comprar “cigar butts” por poner un ejemplo.

Lo malo de intentar hacer market timing, es que te genera (al menos a mí), mucha tensión, y cuando lleva el leñazo, como estás tanto tiempo “célibe”, pues vuelves a pensar, ¿y si cae mas en los siguientes días?… y así te puedes quedar como estabas en el mejor de los casos.

Los muy listos pueden hacer entradas geniales. Los limitados nos conformamos, con que lo que vamos a comprar esté medianamente en precio, pero sobretodo, que estemos convencidos de que queremos mantener ese bicho por muchos años.

Esto es sólo mi experiencia, que puede ser totalmente errónea, pero yo, tras algunos cortes de pelo, es lo que veo. También le digo que de vez en cuando me tienta acumular liquidez “por si vienen las caídas”.

Le doblo de nuevo la apuesta. Que van a venir estoy seguro, pero que me la comeré de pleno y que seré totalmente miope cuando venga…palabrita del Niño Jesús.

En fin, un divertimento dominical antes de volver al cole mañana

Hay un famoso libro titulado Esta vez es distinto: Ocho siglos de necedad financiera de Carmen Reinhart y Kenneth Rogoff, ( autores famosos también por meter la pata con el Excel) aunque no lo he leído

Precisamente se debería tener menor temor a una gran caída justo al comenzar a invertir que al final del ciclo inversor.

Pongamos como ejemplo una cartera 60 RV / 40% RF.

Como no solemos invertir una única cantidad, añadimos a la estrategia una aportación mensual. En el siguiente ejemplo usamos la década perdida, que comienza justo antes de una gran caída de dos años y medio y termina justo después de la gran crisis financiera, y tomaremos como ejemplo un inversor que aporta 10000€ iniciales en un momento de burbuja, al que seguirían dos años y medio muy bajistas, pero que seguirá fuerte en el camino aportando 100€ mensuales:

Gracias a las aportaciones mensuales, obtiene el beneficio psicológico de ver como su patrimonio aumenta incluso en un mercado bajista como fue el trienio 2000-2002.

Gracias también a aportar en medio de ese mercado barato, el posterior ciclo alcista, a partir de mediados de 2002, dispara el patrimonio del inversor.

Por lo tanto, ¿debería yo tener miedo de comenzar en un hipotético final de un ciclo alcista? Claramente no, siempre que me mantenga fuerte con mi estrategia.