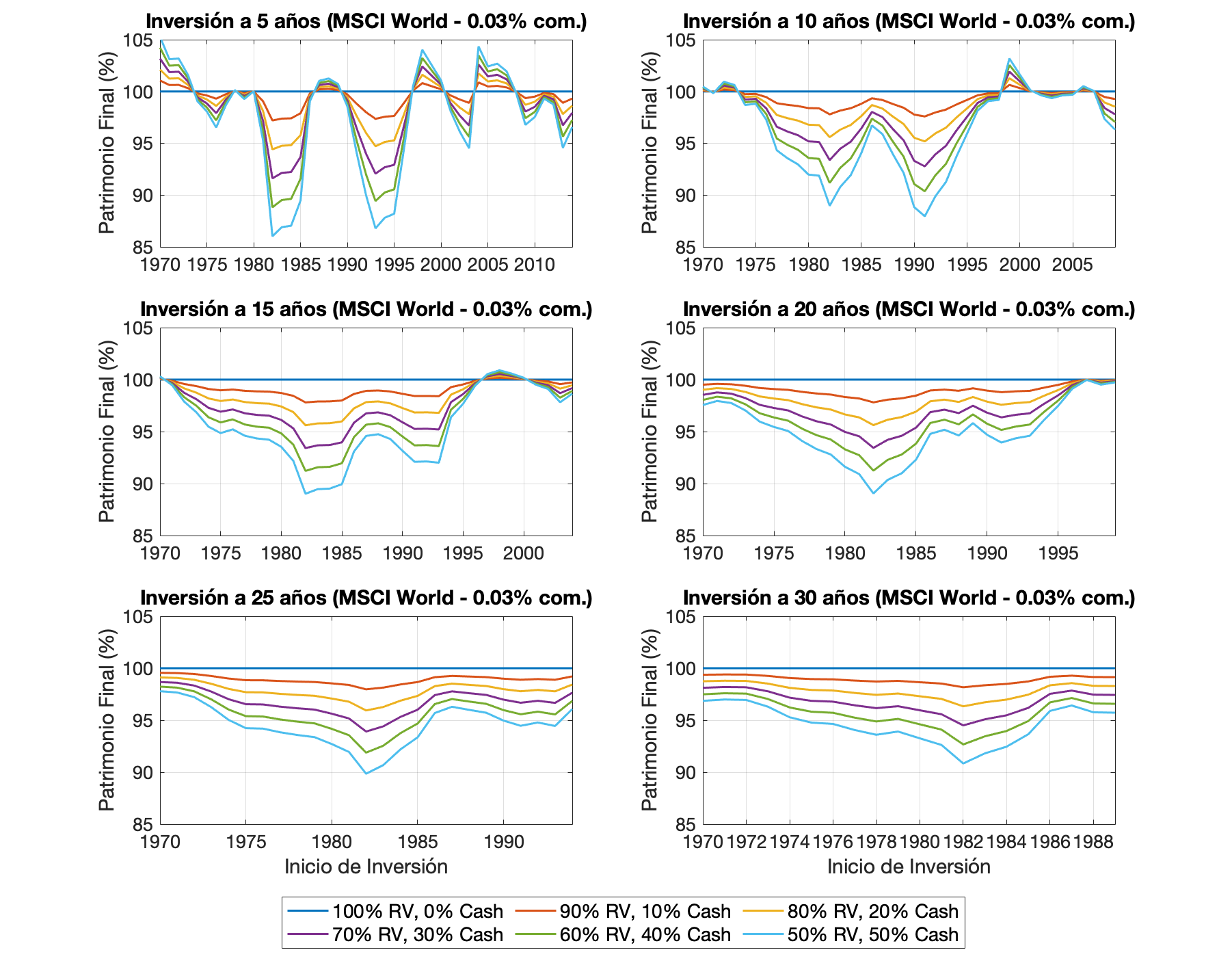

Buenas, llevo un par de semana leyéndoos y hay discusiones muy interesantes. Dejo por aquí el rendimiento histórico de la estrategia de guardar un porcentaje de cash para invertir en caídas, (50% cuando cae 10% y 100% cuando cae 30%), aplicado al MSCI World con una comisión anual de 0.03%, para diferentes tiempos de inversión total.

He asumido una aportación de 500€ mensuales y compras mensuales. El caso de aportar el 100% de ahorro mensual se utiliza como benchmark para comparar el resto de hipótesis. El resultado es que a largo plazo, ese tipo de market timing con el MSCI World no ha dado más beneficios que aportaciones periódicas sin estar atentos al mercado.

Suena muy interesante esto del registro directo, ¿podría ampliarme información o dirigirme algún enlace dónde pueda informarme en qué consiste?

Muchas gracias

Lo puse en otro sitio…aqui pueden ir entreteniendose…estas 2 cuidan bn a sus legítimos propietarios…y detras hay un gran negocio…poco mas se puede pedir.

Que aporte más interesante.

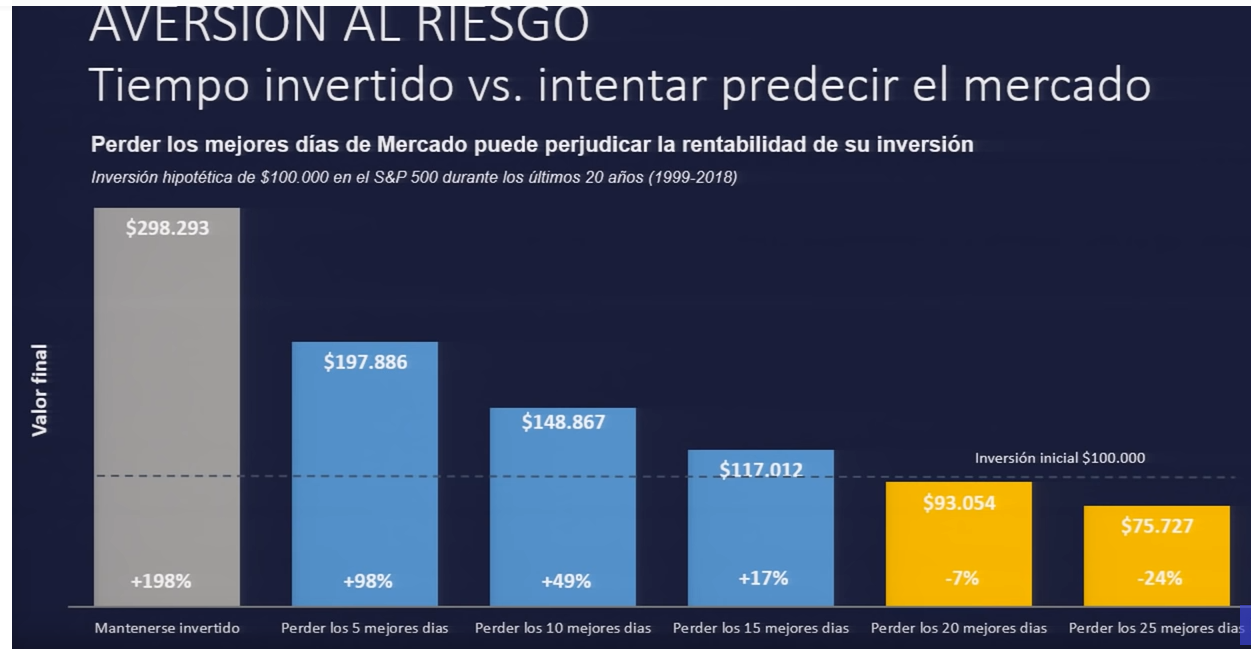

Siempre había leído lo de que el mejor momento para invertir es ahora, pero los gráficos me han dejado perplejo, buscaré más información sobre este tema.

Ya había investigado sobre moet y venia a ponerlo. La web de loreal la he entendido mejor que la de LMVH la verdad.

¿Ofrecerán estos sistemas alguna ventaja o ayuda para la reclamación de la doble imposición sobre dividendos? Tengo entendido que lidiar con la administración francesa no es pecata minuta.

¿Cómo aplican ellos la tasa sobre acciones de Francia?

Eso es precisamente lo que dicen los gráficos a los que hace usted referencia.

Muy interesante @Tmac, tal como usted dice la figura lo dice todo.

Y la diferencia es aún más importante si en lugar de compararlo con una estrategia 60/40 lo hiciera con una con mayor porcentaje de RV.

La estadística dice lo que dice, otra cosa es lo que el corazón de uno pueda soportar.

Creo que todos tenemos más o menos claro que hablando de invertir grandes sumas de golpe contra invertir la misma cantidad mensualmente en los siguientes meses, time in the market beats timing the market.

Es la perspectiva psicológica la que nos hace plantearnos la posibilidad de repartir las compras en meses sucesivos.

Hay ya mucha bibliografía sobre cómo reaccionamos a las pérdidas e incluso a la perspectiva de las perdidas frente a las ganancias.

Si hicieramos una nueva imagen que “midiese la felicidad” tras la inversión con los siguientes pesos:

Cada punto de rentabilidad positiva vale 1

Cada punto de rentabilidad negativa vale -2

Obtendriamos unos resultados, en mi opinión, más parecidos al análisis rápido que hacemos en nuestra cabeza cuando pensamos en esta situación.

Tenemos mucho más miedo a comernos una bajada del -20% recien invertidos que a perder 1%-1,5% de rentabilidad tras 15 años.

Gracias por su contribución. Los gifs estos son hipnóticos.

Según el mismo comenta,a los 11 años Buffett invirtió todos sus ahorros en su primera inversión…115 USD y hasta el último centavo…otra cosa es que ahora igual no encuentra en que invertir…50…100 mil millones

Vuelvo a este antiguo pero siempre actual hilo inversor, solo para poner este gráfico en referencia al Sp500, índice de la economía más grande y representativa del mundo capitalista.

También es cierto que actualmente esta el sp500 en su periodo de expansión más largo de los últimos 100 años. No olvidar, las travesías en el desierto existen pero “el que resiste al final llega al oasis”.

mi conclusión es que hay que asignar capital(invertir) periódicamente(con una determinada estrategia), siempre que puedas, lo que no necesites y tener tu colchón de liquidez(seguridad) para imprevistos.

Quería hacer un comentario breve sobre el otro tema, el de si meter de golpe o meter poco a poco para una persona que ni sabe ni quiere saber sobre el valor de los activos y su único criterio es la probabilidad frecuentista.

El argumento de meterlo todo del tirón es impecable: tanto empíricamente, porque ha sido exitoso más veces que no, como a priori, porque existe un mecanismo causal que lo respalda, a saber, que el aumento de la productividad y del stock de capital hace que las empresas que representan esos activos financieros cada vez valgan más.

Pero el razonamiento está asumiendo implícitamente que la única arquitectura de toma de decisiones racional es la del valor esperado. Dada una decisión incierta, lo que sabemos seguro es que el valor esperado no se va a dar, ya que es la media ponderada por la probabilidad de distintos escenarios de la naturaleza mutuamente excluyentes. Necesitamos un número alto de decisiones con la misma estructura para que la media se revele (riesgo de ruina aparte).

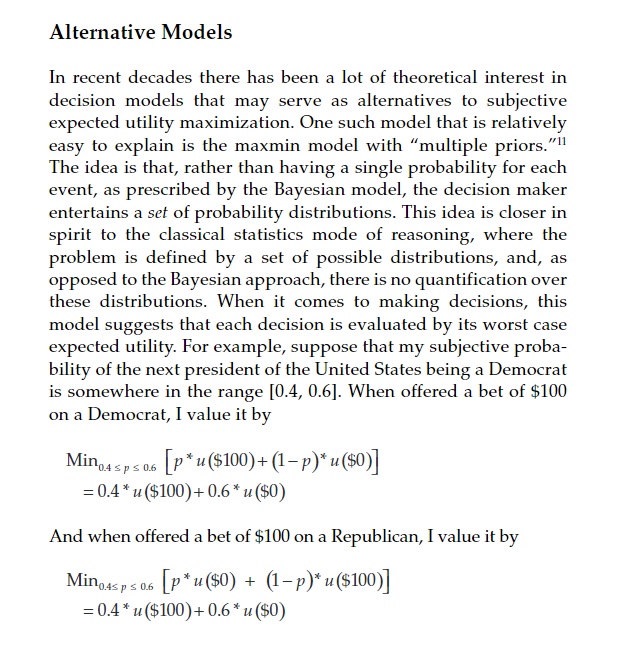

Sucede que la mayoría de personas que se enfrentan a esta decisión, son gente que viene de depósitos por la represión financiera o gente que ha recibido una herencia o le ha tocado la lotería; y en muchos casos hablamos de patrimonios grandes con respecto a su capacidad anual de generar beneficios. En cualquier caso, se enfrentan a una decisión única, que se va a repetir pocas veces en su vida, por no decir nunca más. Desde esta perspectiva, es racional utilizar un criterio distinto, en concreto, una arquitectura de toma de decisiones Maxmin.

El criterio Maxmin consiste básicamente en ver lo peor que puede pasar en cada alternativa y elegir aquella cuyo peor escenario sea el mejor. En el caso que nos ocupa, poner el dinero a trabajar poco a poco.

Efectivamente, es de este otro tema, pero como ambos de una u otra forma están relacionados, y usted hace la pregunta en este, le contesto en este.

Magnífico punto de vista, sin duda más conservador ante la incertidumbre. Me recuerda a uno de los criterios que utiliza @arturop en los modelos de Adarve Altea, aplicado al histórico de márgenes brutos de una empresa. Aquí se puede ver cómo lo explica: Criterios utilizados en los modelos de Adarve Altea

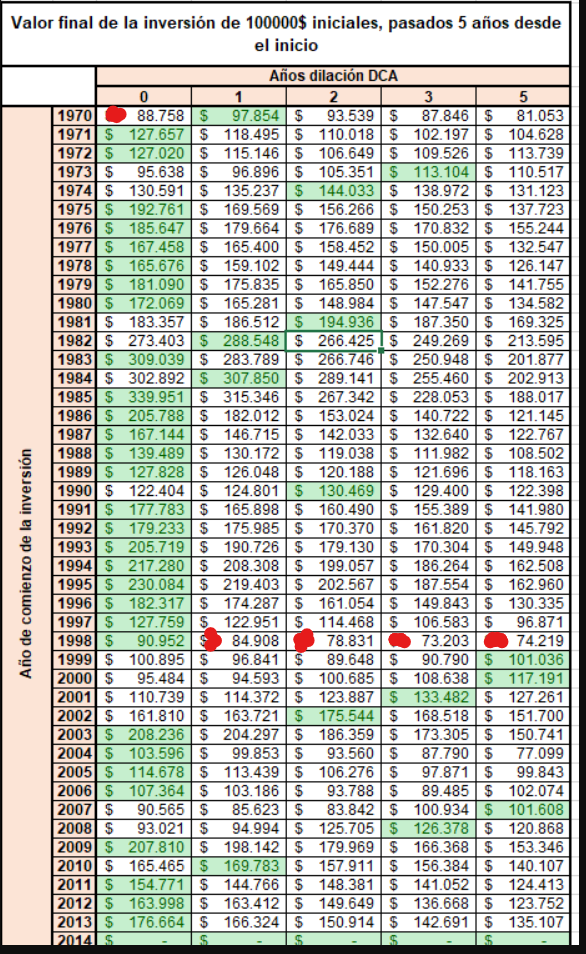

Pues bien, me he preguntado si visto desde ese prisma la opción de invertirlo todo de golpe sigue siendo la mejor opción o no, y la respuesta es también afirmativa, salvo que me haya equivocado en algo al interpretar lo que usted propone.

Mire debajo en el gráfico, he señalado con un punto rojo el peor escenario de cada una de las opciones, y en este caso el MaxMin sigue siendo la opción DCA0 (meterlo todo de golpe):

Disculpe que significa años de dilación DCA en este caso?, 1,2,3,4,5, es la rentabilidad en ese numero de año desde que se invirtió?, o es aportaciones a en 1 a 5 años?.

Gracias.