Llevo unos meses leyendo y formándome para empezar a invertir, después de más de cuarenta años sin hacerlo… Ya expuse hace unas semanas mi idea más aproximada de inversión que sería mediante fondos y ETF indexados y también mediante el fondo Baelo. Pero sigo sin empezar porque como los dos vagabundos de la obra de teatro del absurdo de Beckett sigo “esperando a Godot”…que obviamente nunca aparecerá, y del que todo son conjeturas…

Tengo claro que voy a empezar a invertir, también que quiero hacerlo a largo plazo, y me he concienciado (aunque esto hay que vivirlo) de que habrá que hacer frente a periodos de gran volatilidad sin inmutarse. La duda no es tanto el “Cuándo”, sino el “Cuánto”.

Mi idea era empezar con gran parte de lo que tengo ahorrado estos años e ir haciendo aportaciones mensuales con todo lo que ahorre de mi sueldo. Pero parece que estamos en un fin de ciclo alcista y que tarde o temprano, de aquí a dos años, dicen, habrá una corrección a la baja en las bolsas.

No se puede saber el futuro, pero parece que hay muchas probabilidades de que una corrección de este tipo suceda después de un periodo alcista tan prolongado. Así que sigo mareando la perdiz y valorando si no será mejor simplemente empezar a invertir como si no tuviera ahorro, solo con aportaciones mensuales, y dejar esa liquidez que he acumulado durante estos año de analfabetismo inversor para los momentos bajistas que en algún momento habrán de llegar.

Después de media vida sin invertir, y sabiendo que no aspiro a obtener una gran rentabilidad, sino a mejorar algo mis ahorros, y de que no tengo muchas balas en la recámara por la edad, no sé si tiene más sentido esperar para invertir esa liquidez, o si este de razonamiento es absurdo. Estoy convencido de que el “market timing” no suele funcionar, o si funciona es más por suerte que por otra cosa, pero viendo gráficos de años atrás sí que parece claro que invertir en los momentos más altos de los ciclos alcistas hace que hasta más de cinco años después no empiece a ser rentable tu inversión.

Por eso sigo así, como los personajes de la obra de teatro “esperando a Godot”, dándole vueltas al asunto de manera, quizá, absurda…

Lamentablemente, esa pregunta no tiene respuesta , @Archimboldi , pues confluyen tantas variables, que cualquier consejo además de vano, será peligroso.

Yo empezaría despacio, con aportaciones muy pequeñas. Va probando y va viendo como le afecta eso del ruido, y de ver que su dinero sube y baja.

Igual descubre que esto no es para usted. Igual descubre que si. Eso sólo lo podrá saber usted.

No hay prisa alguna. Nadie sabe si los dos próximos años corregirá o no, así que es futil pensar en ello.

Quizá no sea tan improductivo pensar, que si invierte todo ahora por miedo a perderse la fiesta, pueda arrepentirse después de haber invertido, así que ante la duda, muy poco a poco, y a dormir bien.

¿Qué cantidad de sus atesorados ahorros podría Vd. ver que se volatiliza y no panicar, es decir aguantar confiando en que volverá el río a su cauce?

¿Qué horizonte de inversión tiene?

Hay otro Cuándo que es muy relevante en su planteamiento, y según la respuesta que Ud tenga implicaría que alguna estrategia de inversión podría ser mejor que otra.

No es otra que Cuándo necesita Ud que cantidad de dinero. Cuanto más largo es ese plazo más oportuno sería empezar lo más pronto posible con la mayor cantidad posible que la haga estar Ud. tranquilo.

Gracias por su respuesta. Es una opción interesante invertir un 20% ahora. Lo único que me planteaba es si cambiar la inversión en los ETF por todo fondos al no invertir grandes cantidades.

Pues me he mentalizado de que el mercado tendrá caídas del 40 o 50% alguna vez, pero lo que yo soportaría no lo sé. Imagino que sí soportaría un 40%, pero quizá no igual de bien en dos años que dentro de 10.

Y respecto a mi horizonte de inversión pues unos 20-25 años.

Gracias.

Yo creo que tiene todavía algún punto en el que no ha hecho verdadera introspección por lo que dice que “imagina”. Póngale números al tema basado en lo que tiene ahora y olvídese de dentro de 10 años etc. Y mentalícese mejor con que pueda ser un 70%…

Intuyo que usted da por hecho que en los próximos diez años la bolsa habrá subido. Además, también intuyo que usted lo que no soportaría es ver menguar su capital inicial. Es decir, que si menguan los beneficios, no tendría problema. Pero si, por el contrario, se pone usted en rojo rojísimo si que temblaría. ¿Es así?

Si le da respeto el color rojo prolongado, quizás debería jugar un poquito usted con importes pequeños y experimentar en su carne como le sienta el meneo de los mercados.

Yo comparto los consejos que le están dando, ir invirtiendo poco a poco. Y si la bolsa cae yo iría añadiendo más cuánto mayor sea la caída. Así evitará entrar con demasiado capital con la bolsa en máximos. No es lo mismo caer un 50% cuando llevas ganado bastante que caer un 50% cuando aun no has ganado nada. En mi caso particular para empezar a entrar en perdidas mis inversiones tendrían que caer más de un 50%, pero esta tranquilidad no se alcanza en 2 días, dele tiempo al tiempo, lea e informese todo lo que pueda,aproveche las oportunidades y sobretodo tenga una visión a largo plazo

Piénselo bien, está seguro que preferiría ver una caída del 50 % en bolsa llevando 10 años invertido que llevando 2?

En dos años, si como dice, piensa ir a largo plazo y ahorrando recurrentemente le viene mucho mejor una caída de esas magnitudes (en realidad nunca viene bien), ya que tendrá mucho menos capital y esa caída le permitirá comprar a precios realmente buenos.

Por otra parte, me llama la atención otra frase de su primer comentario: sé que el market timming no funciona, pero creo que estamos ante las puertas del abismo.

Creo que le han dado consejos muy buenos, empiece muy poco a poco y vaya aumentando a medida que vaya cogiendo confianza, sin prisa. Pero mentalícese de una cosa PUEDE SER QUE EL MERCADO SIGA SUBIENDO LOS PRÓXIMOS 30 AÑOS, sin ver caídas abruptas como las que augura, O PUEDE SER MAÑANA, quién sabe.

En definitiva, cuál es el mejor arma contra estos cisnes negros: la diversificación temporal de las compras de renta variable.

Si me permite le recomiendo un libro que me gustó mucho: la Guerra financiera asimétrica.

Gracias por el hilo. Es muy esclarecedor, pero por mi perfil es verdad que debería invertir poco a poco.

Es cierto que es preferible la caída cuanto menos tiempo de inversión lleve. Pero con una inversión inicial pequeña, que no sea un tanto por cierto del ahorro.

Eso es lo que más me cuesta. Es impredecible el mercado, pero la mente hace sus cábalas y es difícil aislarte de los adivinos que habitan en mi propia mente.

Pues es interesante la tesitura en la que está @Archimboldi, a su edad de 40 años (yo tengo 44), si yo estuviera en su tesitura así a bote pronto creo que metería ahora mismo 1/3 de mis ahorros en unas acciones y fondos muy concretos, que me convencen a mi, el debería encontrar los suyos y para esto necesita tiempo. Yo soy un poco reticente a hablar de en qué valores invierto específicamente, es mi carácter, pero se agradece mucho que no todo el mundo sea como yo la verdad. Me quedaría con 2/3 en liquidez e iria aportando ahorro nuevo en tus activos que estén más interesantes de precio. Y luego a verlas venir, lo importante es comprar barato al fin y al cabo…

También pensé en combinar los fondos con algunas acciones, pero creo que todavía estoy muy lejos de poder valorar las empresas por mí mismo, así que creo que los fondos o ETF sean un buen punto de inicio mientras me sigo formando.

Siempre se puede comprar BRK, que es casi como estar en un fondo, pero cuando sea algo más barata.

Normalmente el miedo a empezar es sintomático que uno no termina de sentirse cómodo con algunos de los puntos que implica el tipo de inversión que quiere realizar.

No obstante piense que si no tiene RV, si lo hace con perspectiva de largo plazo, el primer 25% en lugar de incrementar su perfil de riesgo lo baja. Vamos suele ser más defensiva una cartera con un 25% de RV que una cartera con 0% en ella.

El problema de lo que he dicho: que no es fácil tener perspectiva de largo plazo ni ver el patrimonio en conjunto y no de forma separada.

El largo plazo consiste por ejemplo en no intentar anticipar movimientos de mercado. Eso de me salgo ahora y ya tendré una mejor oportunidad de volver a entrar más adelante no es perspectiva de largo plazo aunque haya quien lo intente vender como tal, especialmente cuando el mercado se pone feo.

Tampoco psicológicamente sabe uno muy bien como va a reaccionar cuando esa perspectiva de largo plazo entre en contradicción con según que instintos nuestros de corto plazo.

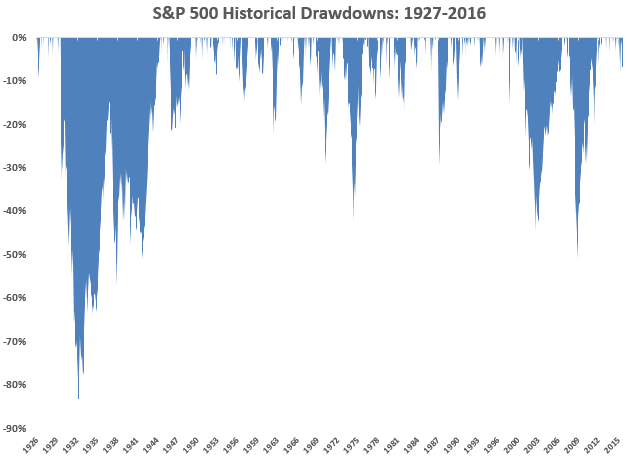

Las caídas del 40% / 50% históricamente no han sido muy frecuentes. Quizás las tenemos todos muy presentes porque las hemos sufrido recientemente (2002/2008).

Las caídas de un 20 % ocurren cada 7 años, según he leído y las de un 10% cada dos años.