En un entorno de mercado de múltiplos exigentes, dicho finamente, los inversores corremos el riesgo de agarrarnos al primer clavo ardiendo que encontremos en nuestro camino, con tal de incorporar compañías con potencial a nuestra cartera.

El argumento hoy en día probablemente más socorrido para fundamentarnos que una compañía cotice ópticamente muy barata, es que está penalizada por ESG. El argumento es, por tanto, que no es que el mercado sea tonto, por habérsele pasado la compañía, y nosotros muy listos, por haberla encontrado, sino que simplemente buena parte del mercado o no puede o no la quiere comprar. Ser más listos que los sesudos gestores de fondos, dedicándole unas horitas al análisis, no parece probable, pero oye, igual simplemente les ganamos en eso, en falta de escrúpulos.

Mi opinión es que por lo general, si un buen negocio, consideraciones morales aparte, cotiza barato puntualmente porque durante un período de tiempo hay ventas forzadas por parte de vehículos de inversión que por motivos ESG tienen que deshacerse del mismo, siempre habrá otros que se aprovecharán, y se cerrará el gap. Si no pasa, o no a los niveles que estimaríamos lógicos, probablemente es porque igual existen incertidumbres que no estamos viendo, o peor, que no queremos ver (aquí hace mucho daño un dividendo muy alto, su capacidad de cegar es tremenda).

Veamos algunos ejemplos.

El sector tabaco / nicotina no puede ser más odiado y rechazado desde los criterios ESG. ¿Qué compañías del sector cotizan a derribo? Las que no están bien posicionadas para los productos de nueva generación, o si lo estaban, ahora se pone en duda que vayan a poder mantenerla. La compañía probablemente mejor posicionada del sector, Swedish Match, cotiza, así a lo bruto, a PER 25 de los resultados de 2020; una de las peor posicionadas, Imperial Brands, a PER 10.5 de los resultados del mismo año. ¿Hay término medio? Efectivamente, tenemos a Philip Morris, que si bien opera un negocio tradicional de tabaco, tiene IQOS creciendo fuerte, representando cada año una porción mayor de sus beneficios, y con su vapeador Veev ya calentando para salir a jugar. Philip Morris la tenemos a PER 19.5.

Datos por otro lado recopilados como he comentado a lo bruto, sin detenerme demasiado, pero valgan como ejemplos. Si hablan con amigos suyos o conocidos, cae igual de mal IQOS que una cajetilla de tabaco de Imperial. Pero sin embargo el mercado valora con los flujos de caja a muy largo plazo en mente, y si existen dudas de que tu negocio a más de diez años siga existiendo, difícilmente te van a valorar a un múltiplo chulo (otro asunto es cómo se descuenten esos flujos, pero si hay riesgo de inexistencia de flujos, esto pasa a un segundo plano).

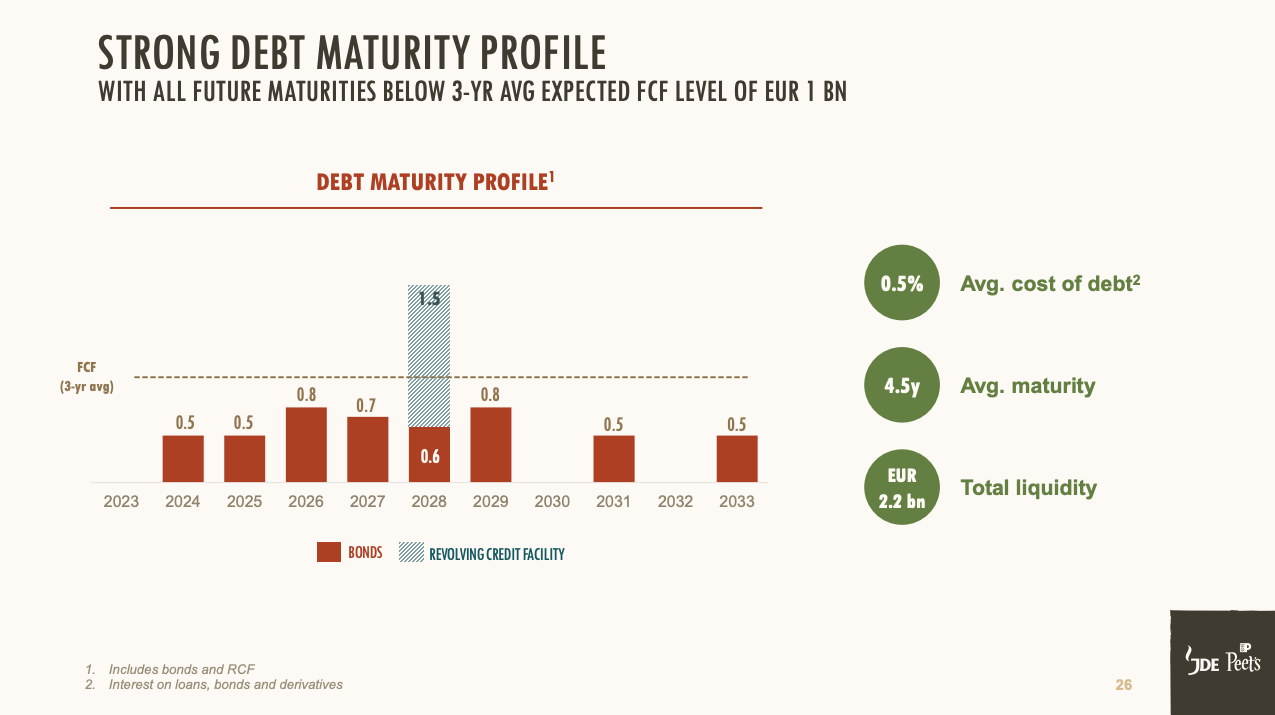

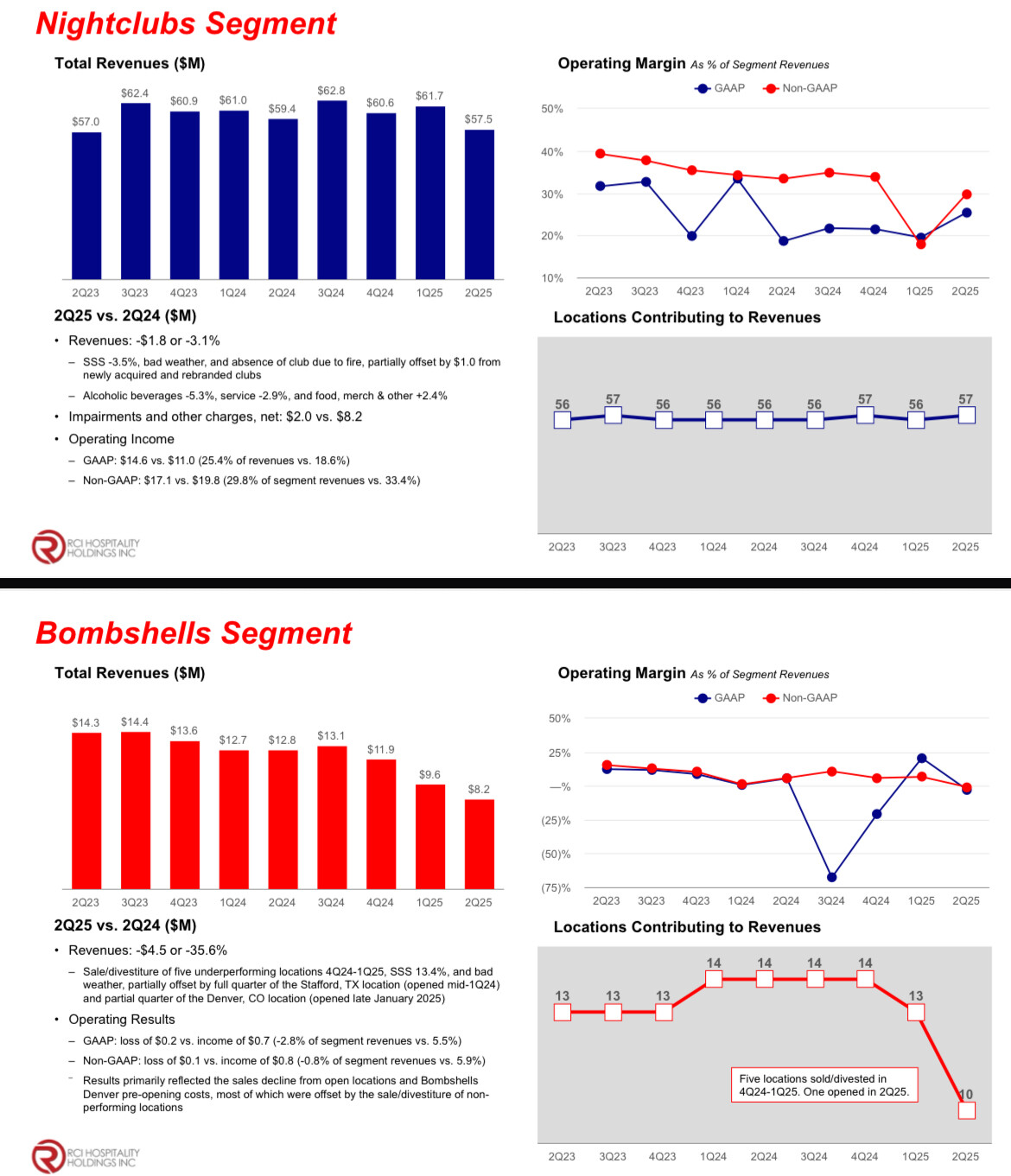

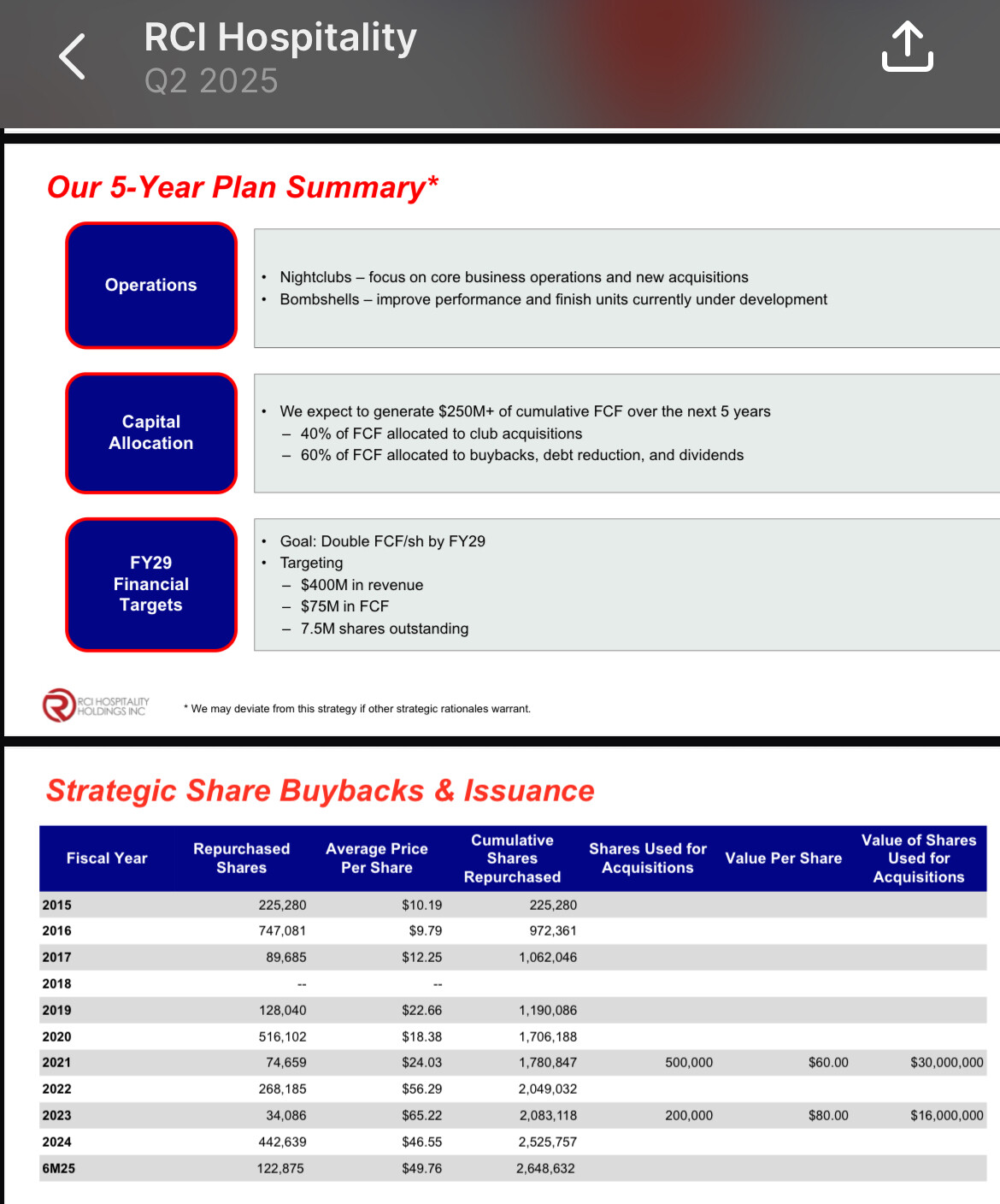

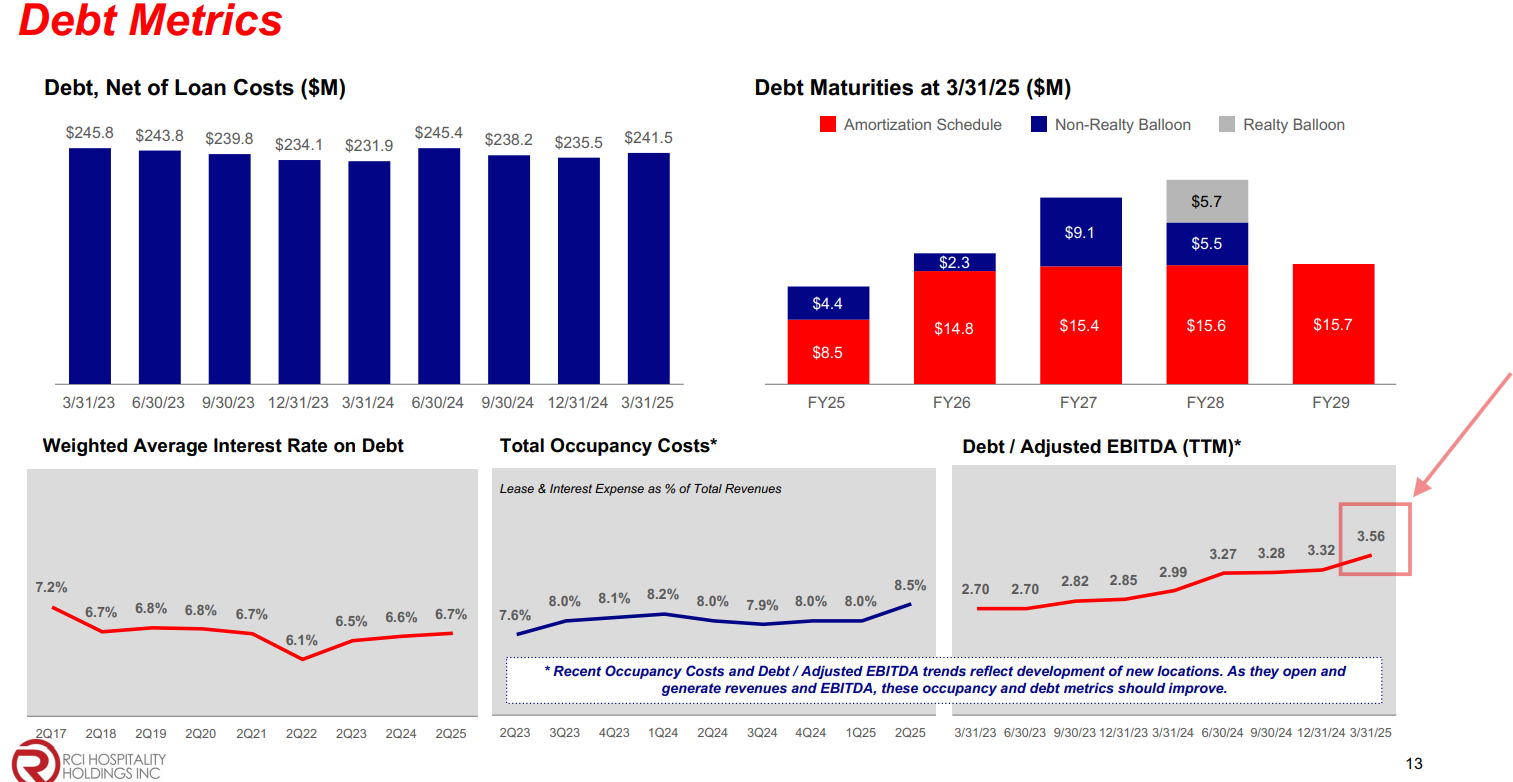

Veamos otros ejemplos, los clubes de alterne y las apuestas. ¿Hay algo menos ESG que esto? Pues solo tienen que echar un vistazo a las valoraciones de empresas como RCI Hospitality Holdings (clubes de alterne en USA) o compañías como Entain plc (dueña de webs como Bwin) o Flutter Entertainment (dueña de Betfair o Pokerstars). Tiradas no parecen.

Conclusión: si tiene en cartera un muy buen negocio que cotiza a derribo, probablemente hay riesgos que no ha sabido o no ha querido ver, evite escudarse en el argumento fácil del ESG. Dicho lo cual, hay riesgos que pueden estar infra o sobre estimados por el mercado, o al menos, tras conocerlos podemos estimarlos subjetivamente así, pero el primer paso es reconocer que probablemente existan, y que hay que buscarlos.

) a $110.

) a $110. ).

).