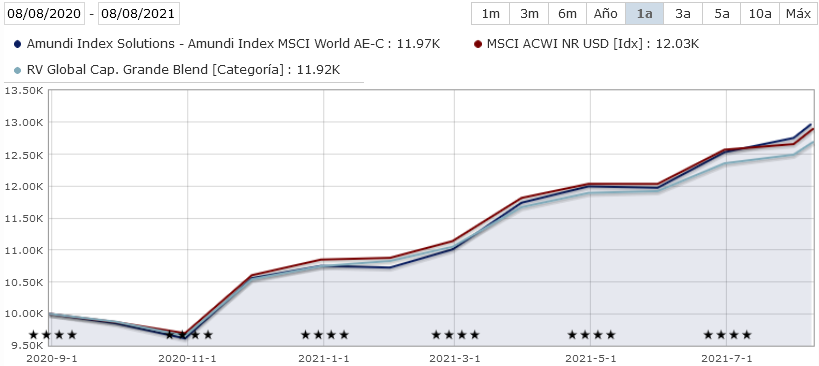

Saludos cordiales.

Visto con retrospectivas solo ha podido ir bien, el asunto es cómo irá en el futuro. Y como dice @JTinversor no debemos esperar el mismo comportamiento del Nasdaq que del MSCI World; del primero debemos esperar más volatilidad y rentabilidad a largo plazo, más largo el plazo si se compra cerca de un máximo.

Hace poco, en Tranquilidad mientras todo se va para abajo [MODE ON] - nº 99 por Buso, recordé esta cita:

Se ha perdido más dinero preparándose para las correcciones o tratando de anticipar las correcciones que el dinero perdido en las correcciones mismas.

Peter Lynch

También suelo enlazar este artículo: